隨着特朗普貿易戰升温,國債成為突出選擇——彭博社

Ye Xie

美國總統唐納德·特朗普計劃於4月2日對貿易伙伴實施對等關税,作為其全面關税推進計劃的一部分。

美國總統唐納德·特朗普計劃於4月2日對貿易伙伴實施對等關税,作為其全面關税推進計劃的一部分。

攝影師:切尼·奧爾/彭博社不斷升級的全球貿易戰正加劇美國經濟急劇放緩的風險,並顛覆投資者的投資組合。

今年前三個月,股票和債券市場因特朗普總統一系列關税措施而劇烈波動。但在此背景下有一點日益清晰:即使美元作為避險資產出現波動,債券仍是比股票更穩妥的選擇。搖擺不定。

本季度美國國債表現優於股票,漲幅超過2%,而股票基準標普500指數下跌約5%。這是自2020年3月疫情爆發以來,股票下跌而債券在三個月期間內上漲。

由阿賈伊·拉賈德雅克沙領導的巴克萊策略師團隊上週調整了資產配置觀點,多個季度以來首次轉向看好債券而非全球股票,稱政策不確定性對經濟增長構成"下行"風險。

股票下跌,債券上漲

自2020年以來首次出現股票下跌時國債上漲

來源:彭博社

自2月底以來,美國股市市值已蒸發超過5萬億美元,因特朗普計劃於4月2日對貿易伙伴實施對等關税,作為其全面關税推進計劃的一部分。其政府還針對汽車和工業金屬等行業,旨在提振美國製造業和就業。

“如果股市回調下跌,金融環境就會收緊,”Brandywine Global Investment Management的投資組合經理Jack McIntyre表示。“這對債券有利。你最好趁弱勢買入。”

除了關税問題,投資者還將關注週五的就業報告,以獲取勞動力市場的最新動態。經濟學家預計就業增長將放緩,失業率保持穩定。

“我們認為,如果就業數據令人失望,收益率的下行風險更大,”法國興業銀行美國利率策略主管Subadra Rajappa在週五的一份報告中寫道。

“實際回報”

股票和債券之間傳統相關性的初步迴歸對投資者來説是一個可喜的緩解。這畢竟是60/40投資組合的基石,這一策略自2022年以來基本失調,當時疫情後的通脹飆升同時打擊了股票和債券。

由於債券為投資者提供了“實際回報”,其收益率目前高於通脹,“這是增加整體投資組合配置的理想選擇,”BMO Global Asset Management固定收益主管Earl Davis在彭博電視上表示。

他補充説,此外,債券提供了下行保護,“以防風險資產確實出現嚴重拋售。”

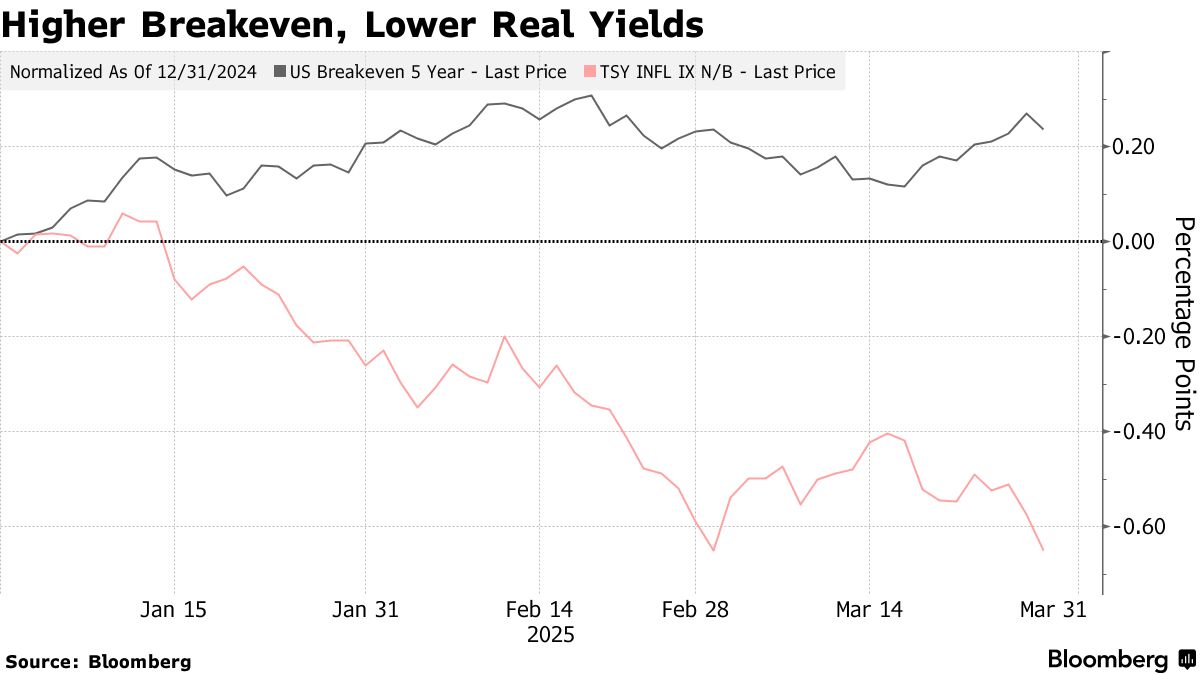

五年期國債在本季度領漲,推動其收益率下降40個基點至約4%。五年期國債的優異表現使其與30年期國債的收益率差距達到2022年以來的最寬水平。

華爾街近幾個月來大力推崇五年期國債,認為其是美債中頗具吸引力的品種,這主要歸功於其對通脹和財政風險具有相對較強的抵禦能力。相比之下,兩年期國債對美聯儲利率政策較為敏感,而長期債券往往更容易受到美國不斷膨脹的財政赤字問題影響。

收益率變動的細分數據顯示,債券投資者正押注關税政策將同時推高通脹並拖累經濟增長。自2025年初以來,五年期實際收益率下降65個基點,而反映投資者通脹預期的盈虧平衡利率則有所上升。

美聯儲主席傑羅姆·鮑威爾近期表示,央行將等待政府政策調整帶來更明確的經濟信號,並認為任何由關税引發的通脹都可能是暫時性的。但聖路易斯聯儲主席阿爾貝託·穆薩勒姆週三警告稱,政策制定者應警惕這種通脹會完全轉瞬即逝的假設。

美聯儲主席傑羅姆·鮑威爾近期表示,央行將等待政府政策調整帶來更明確的經濟信號,並認為任何由關税引發的通脹都可能是暫時性的。但聖路易斯聯儲主席阿爾貝託·穆薩勒姆週三警告稱,政策制定者應警惕這種通脹會完全轉瞬即逝的假設。

利率互換市場表明,交易員尚未完全消化今年下半年才會降息的預期。

儘管債券市場近期表現堅挺,但美聯儲未立即放寬政策可能會抑制美債進一步上漲。十年期收益率在連續兩個月下跌後,於3月份回升約4個基點,即便標普500指數已從2月曆史高點下跌10%,進入技術性調整區間。

如果收益率進一步上升,AmeriVet Securities美國利率交易與策略主管Gregory Faranello表示,他計劃在近期削減多頭頭寸後買入更多債券。

“我們確實認為經濟可能會走弱,“Faranello説。