"滯脹衝擊"令美聯儲暫停降息 品浩轉向現金避險——彭博社

Mia Glass, Ruth Carson

品浩投資(PineBridge Investments)正傾向於持有現金而非美債,因押注美聯儲今年將按兵不動,而全球貿易戰正加劇物價壓力。

亞洲固定收益聯席主管奧馬爾·斯利姆(Omar Slim)表示,隨着特朗普總統的關税政策可能重塑全球貿易格局,通脹飆升的威脅已超過對經濟增長的威脅。其部分投資策略中的現金持倉(包括美元和國庫券)已升至20%的高位,這是自2020年疫情以來的最高水平之一。

“市場低估了貿易戰可能引發的通脹程度,“斯利姆在接受採訪時表示,“這是一場滯脹衝擊。美聯儲降息的阻力遠大於市場目前的預期。”

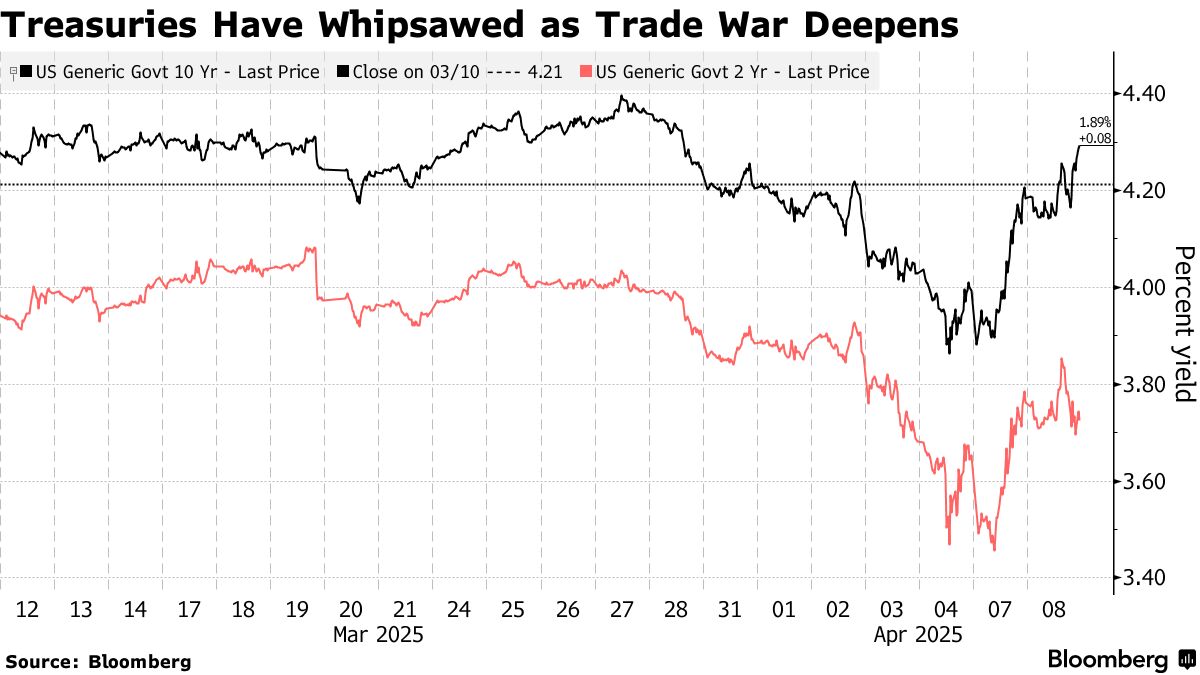

斯利姆的立場反映出交易員們日益激烈的爭論:隨着不斷擴大的貿易戰可能推高通脹並使美聯儲支持經濟增長的努力複雜化,美債作為避險資產的角色正受到挑戰。本週10年期美債收益率飆升約35個基點,花旗集團表示投資者可能會轉而選擇歐洲和澳大利亞的主權債務。

斯利姆在第一季度美債反彈時平倉獲利了結,現在正在思考最安全資產的所在。這位基金經理在2024年最後一季度通過買入5至10年期美債獲利,當時債券作為熱門"特朗普交易"的一部分正遭遇拋售。

斯利姆在第一季度美債反彈時平倉獲利了結,現在正在思考最安全資產的所在。這位基金經理在2024年最後一季度通過買入5至10年期美債獲利,當時債券作為熱門"特朗普交易"的一部分正遭遇拋售。

“如果這些關税以現有或類似形式持續存在,市場並未充分消化其影響,”斯利姆表示。“這不僅僅是關税問題——某些企業商業模式將因此崩潰。坦率地説,部分國家的經濟模式也將難以為繼。”

他對美聯儲的預期與市場定價形成鮮明對比——市場預計華盛頓的關税政策將拖累美國經濟增長,故押注美聯儲今年將降息超過100個基點。而美聯儲主席傑羅姆·鮑威爾強調,在政策制定者等待政府政策及其影響進一步明朗化之際,央行無需急於調整利率。

“優質資產避險交易已成歷史,”斯利姆指出,“這是市場發生的重大結構性轉變。”

這位基金經理還趁證券拋售之際,擇機買入短期優質信用債。

擁有二十餘年市場經驗的斯利姆,目前協助管理品浩旗下多隻基金。其中包括亞太投資級債券基金——該基金過去三年實現近3%的回報率,表現優於87%的同類型產品。