我們仍將步入熊市 - 彭博社

Edward Harrison

2025年4月9日週三,美國紐約證券交易所內,交易員正在工作。在90天關税暫緩令發佈前,美股在漲跌間反覆震盪,最終該消息推動股價飆升。鑑於中美貿易戰持續,這波漲勢恐難維繫。

2025年4月9日週三,美國紐約證券交易所內,交易員正在工作。在90天關税暫緩令發佈前,美股在漲跌間反覆震盪,最終該消息推動股價飆升。鑑於中美貿易戰持續,這波漲勢恐難維繫。

攝影師:Michael Nagle/彭博社這篇評論文章本不在我的寫作計劃中,甚至可説是被迫提筆。但面對鉅額關税、90天非報復性暫停期以及當前市場的劇烈波動,過去24小時的事態發展已打亂所有安排。目前標普500指數在跌入熊市邊緣之際,因關税暫緩消息觸發大規模釋然性反彈。但我認為針對中國的關税仍極可能引發經濟衰退與股市再度崩盤。對美國而言,此刻堪稱"萬物皆險"時刻——從股票到美債乃至美元,整個以美元計價的資產體系仍面臨價值崩塌風險。

簡要分析如下:

- 幾乎所有市場經濟學家現在都將經濟衰退作為基準預測。多數人雖預見到關税與增長放緩,但未料到利率如此之高,更未預料到中美會爆發全面貿易戰。

- 即便衰退已成基準預期,當前準熊市傳遞的信號不止於此。股價大跌很大程度上源於不切實際的高預期破滅,市盈率仍處高位。

- 若將其置於超級泡沫破滅的背景下觀察,我們仍有時間避免重蹈1970-1974年連續衰退的滯脹覆轍。對此我尚存希望。

- 但特朗普正通過動搖通脹預期錨定實施典型的市場破壞策略。

- 更甚者,其激進舉措正削弱全球對美國"法治安全港"的信任,這種不信任可能導致美元資產貶值。

- 美聯儲的後續行動將成為關鍵決定因素。

不利結果的可能性已急劇上升

讓我們從最明顯的情況開始。近期事件清楚地表明,經濟衰退和股市長期熊市現在已成為基本情景。就在三週前,我概述了四種風險情景——從最佳情況到中等風險、高風險,最後是最壞情況——當時我認為中等風險情景的可能性略高於高風險情景。而當時我對最佳情況結果的低概率標籤可能並不符合共識,但現在看來這更像是現狀。

如果我今天不得不重新評估風險權重,我會給那些讓股票圖表繼續向右上方移動的“金髮姑娘”結果賦予零權重,僅僅是因為我們基本上已經處於熊市之中。在更負面的結果中,甚至非衰退情況也必須被視為概率較低。像達美航空和沃爾瑪這樣的公司已經在撤回其盈利指引。隨着企業通過利潤率損失和包括裁員在內的成本削減來消化沉重的關税成本,更多公司將效仿。因此,我們可以合理地將衰退作為基本情景,現在的問題是其嚴重程度。我目前的概率是:25%的增長衰退,50%的衰退/熊市,25%的嚴重熊市——並且存在不小的可能性更糟的情況,包括金融危機。

起點很重要

讓我們記住我們來自哪裏,因為俗話説,爬得越高,摔得越重。市場定價越完美,它們對負面衝擊就越脆弱。而進入今年的上行預期危險地高。

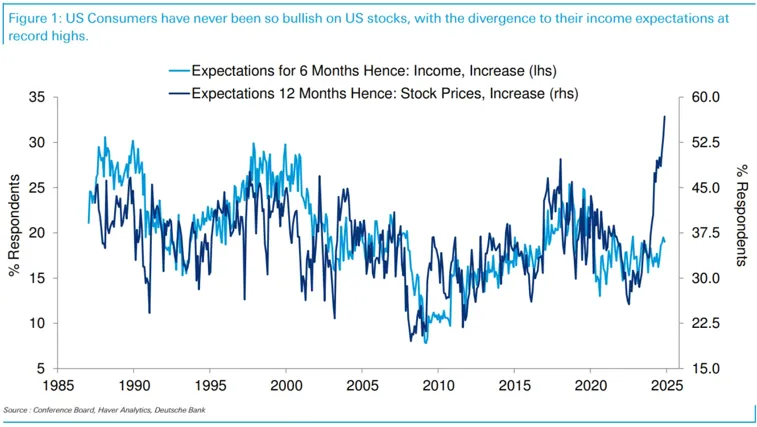

例如,去年結束時我寫下了關於不切實際期望的文章。還記得德意志銀行的這張圖表嗎?當時的樂觀情緒甚至超過了2000年互聯網泡沫巔峯時期。

因此當關税政策明確出台,而不僅作為談判工具時,股市迅速出現了回調。我認為由於起點——非理性繁榮和高估值——股市熊市只是表明投資者下調了中期預期。這是從高台跌落的踉蹌,使得下行幅度巨大。但熊市並未從根本上動搖許多投資者對以科技巨頭和硅谷為代表的美式例外主義的信念。若這種信念動搖,未來還有更大的下跌空間。

因此當關税政策明確出台,而不僅作為談判工具時,股市迅速出現了回調。我認為由於起點——非理性繁榮和高估值——股市熊市只是表明投資者下調了中期預期。這是從高台跌落的踉蹌,使得下行幅度巨大。但熊市並未從根本上動搖許多投資者對以科技巨頭和硅谷為代表的美式例外主義的信念。若這種信念動搖,未來還有更大的下跌空間。

超級泡沫早已開始泄氣

讓我們結合背景來看。2024年結束時,我們對未來股市收益抱有不切實際的期望。而最終被證明高得出人意料的關税形式的經濟衝擊回應了這些期望。這引發了股市熊市。現在我們等待關税報復措施,以及全球經濟將承受多大沖擊,才能判斷目前股市是否已充分回調。

但請記住,根據我的計算,最新的超級泡沫實際上在幾年前就已結束。我們目前只是從2019年和2021年(四到六年前)的雙重峯值繼續下行。當時我們曾獲得超過通脹水平200%的十年期股票收益,而在我上個月展示超級泡沫數據時,這個數字已被腰斬。經歷熊市後,過去十年經通脹調整的收益已降至75%。這不算糟糕,但情況可能變得更糟。

例如,我曾説過2025年相當於1959至1982年股票超級週期中的1968年左右。而經通脹調整後,1968年年中標準普爾500指數的10年回報率與當前水平相近。但在1970年經濟衰退期間,這些收益化為虧損。若你在四年後的下一場衰退中期投資標普500成分股組合,實際虧損將達本金的一半。這跨越了整整十年,絕非短暫波動,而是足以大幅降低你退休生活質量的嚴重打擊。

無論是25%權重的中等風險情景,還是50%權重的高風險情景,我們這次都能避免此類結局。

特朗普正在精準製造崩盤條件

上個月提出超級泡沫概念時,我列舉了兩種可能引發崩盤的結局。其一是美國赤字急劇縮減。就美國經濟規模而言,DOGE(注:此處應為"赤字削減"的筆誤)幅度並不算大。因此,雖然可能對我居住的華盛頓地區經濟造成衝擊,但不會引發重大衰退。要實現那種後果,需要大幅削減醫療補助、醫療保險、國防和社會保險開支——我認為這不可能發生。更可能出現相反情況:若特朗普主張的所有減税政策落地,財政赤字或將裂變為GDP的8%、9%甚至10%。

另一種可能導致崩盤的結局是嚴重滯脹。正如我所言:

“如果特朗普的關税政策不止造成一次性價格上漲,而是因通脹預期脱錨對通脹率造成持久傷害,我們可能像1960年代末那樣,CPI從3%飆升至5%。完全相同的劇本將重演:美聯儲被迫加息,經濟陷入衰退,股市遭遇深度下跌。”

這正是我在25%權重中納入嚴重經濟衰退和重大熊市所隱含的真實威脅,因為特朗普的關税政策使這種結果成為可能。

去美元化浪潮

但另一個正在醖釀的威脅可能加劇股市下跌並引發金融危機,那就是日益顯現的對美國資產的信任危機。從近期瑞士法郎、歐元和日元對美元的急劇升值中,我們可以觀察到這一趨勢的發展。

德意志銀行外匯策略主管喬治·薩拉維諾斯自特朗普關税政策實施以來,已就此警告了一個月。他近期提出三個關鍵觀點:

- 市場"已喪失對美國資產的信心,因此不再通過囤積美元流動性來彌合資產負債錯配,而是積極拋售美國資產本身"。這可能導致美元暴跌,引發美元資產外逃的惡性循環。

- 特朗普政府的政策正通過推高通脹及通脹預期,迫使美聯儲幾乎無法降息,從而助長美國國債拋售。薩拉維諾斯還指出貨幣貶值會削弱美債吸引力。

- 貿易戰可能升級為金融戰。鑑於特朗普對中國商品關税已高達104%,中國也對美國商品實施同等嚴厲關税,雙方關税手段已近枯竭。考慮到中國持有大量美國資產,任何潛在槓桿都將通過金融戰形式呈現。

在這場普遍的美元化退潮、國債拋售及與中國的貿易戰中,局勢可能迅速惡化。例如,大量資金被鎖定在低流動性的私募市場資產中。如果去美元化的連鎖反應迫使有人拋售這些資產,會發生什麼?我們無從知曉。在公開和私募市場資產仍被高估的當下,這裏存在太多未知的未知數。

美聯儲將成為下一個戰場

在我看來,這一切都將美聯儲推向下一場衝突的中心。事實上,這正是我今天本想撰文探討的主題——滯脹如何將美聯儲置於必敗之地,從而引發與特朗普的對抗。從他社交媒體上的言論可以明顯看出,特朗普希望通過美聯儲降息來緩解關税帶來的陣痛。我認為,當政策制定者明智地選擇在勞動力市場未惡化前拒絕降息時,我們很可能會看到特朗普不擇手段地試圖剝奪美聯儲的獨立性。

因此,美聯儲將面臨嚴峻考驗。如果他們未能通過考驗,或特朗普試圖廢除其獨立性,結果將是滯脹、失控的通脹預期、薩拉維洛斯所闡述的去美元化進程加速,以及潛在的金融危機風險。這原本應是本文的核心議題。

但至少我現在已闡明起點。我認為經濟衰退概率達75%,屆時美聯儲將在通脹率達4%或5%的情況下承受巨大的降息壓力。或許存在某種體面的解決方案能讓各方保全顏面。若無法找到,那麼比當前25%概率更嚴重的經濟衰退(及深度熊市)發生的可能性將進一步提升,對長期股票回報造成負面影響。

本週語錄

“如果美國國債市場近期的動盪持續下去,我們認為美聯儲別無選擇,只能介入緊急購買美國國債以穩定債券市場(‘緊急量化寬鬆’)。這將與2022年金邊債券危機後英國央行的干預非常相似。”

喬治·薩拉維洛斯

德意志銀行外匯策略全球主管

我關注的事項

- 橋水基金創始人雷·達里奧正確地指出地緣政治秩序的崩潰是一個巨大的風險。

- 為了讓你瞭解這裏的風險,請注意這些是100年來最高的關税。而且針對藥品等商品的更多關税即將到來。這是一個瘋狂的變化水平。特朗普甚至考慮過更高的關税。

更多來自彭博的內容

喜歡《全面風險》? 看看這些新聞簡報:

- 《市場日報》瞭解股票、債券、外匯和大宗商品的動態

- 《奇貨可居》喬·韋森塔爾和特雷西·阿洛韋的新聞簡報,關注最新的市場狂熱

- 《經濟日報》瞭解變化中的格局對政策制定者、投資者和你的意義

- 《首席財務官簡報》瞭解財務領導者需要知道的內容

您擁有獨家訪問其他僅限訂閲者新聞通訊的權限。在此處探索所有新聞通訊,充分利用您的彭博訂閲。