零日期權(0DTE)揭示VIX指數低估特朗普關税動盪——彭博社

Bernard Goyder

4月8日,伊利諾伊州Cboe全球市場交易所。攝影師:Jim Vondruska/彭博社當股票交易員們靜候唐納德·特朗普總統下一輪關税頭條的衝擊時,期權市場的某個角落正上演着波動率能有多極端的戲碼。

4月8日,伊利諾伊州Cboe全球市場交易所。攝影師:Jim Vondruska/彭博社當股票交易員們靜候唐納德·特朗普總統下一輪關税頭條的衝擊時,期權市場的某個角落正上演着波動率能有多極端的戲碼。

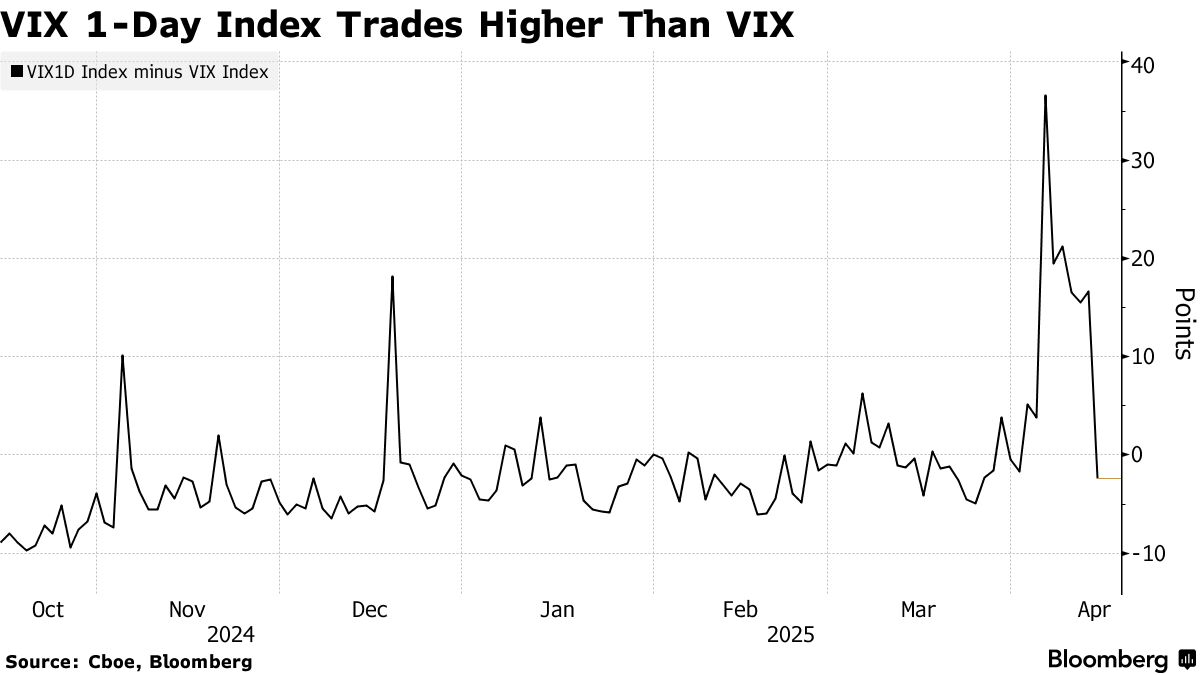

本月股市動盪中,不願押注長期走勢的交易員持續湧入24小時內到期的期權合約。衡量單日股票波動率的指標,自2022年這類衍生品興起以來首次長時間超越更受關注的Cboe波動率指數(VIX)——後者並未納入零日期權數據。

彭博彙編數據顯示,當被稱為華爾街恐慌指標的VIX指數上週飆升至2020年初市場混亂以來的最高水平時,單日波動指標一度以空前幅度將其甩在身後。

瑞銀證券美國股票衍生品研究主管Max Grinacoff在接受採訪時表示:“到期日交易期權’正在推高日內波動率’。如果你只關注VIX指數,卻忽略日內動態,就根本無法捕捉波動率的全貌。”

零日股票期權是什麼?為何重要?:快速解讀

零日股票期權是什麼?為何重要?:快速解讀

隨着市場在本週初顯露出些許平靜跡象,單日波動率回落至與VIX指數大致持平的水平。然而,4月2日特朗普關税聲明引發的劇烈波動,揭示了若貿易摩擦再度升温股市將面臨的風險。

部分投資者因此詬病零日到期期權的使用,認為它們在本就動盪的交易時段放大了股票波動。比爾·阿克曼等投資者近期開始關注這類期權策略,他撰文指出此類工具可能危害金融體系的健康。

波動推手

當然,四月以來的波動激增也反映了市場對美國貿易政策的切實擔憂。流動性緊張和交易機器人的推波助瀾,使得關税引發的震盪被進一步放大——這些算法程序會瞬間對市場情緒變化作出反應。

Cboe全球市場衍生品情報主管Mandy Xu表示,關於零日到期期權推動波動的觀點具有"推測性"。

她強調,即便在上週波動最劇烈時期,零日到期期權交易中的多空頭寸平衡度仍高於長期合約。

“波動的核心驅動因素來自特朗普關税政策,“她指出,“數據中沒有任何證據表明,我們觀察到的市場震盪是由零日到期期權引發的。”

其他人持不同意見。猶他大學金融學教授喬納森·布羅加德表示,0DTE期權交易的興起加劇了市場波動。

“這些短期投機產品中交易的資金量巨大,很可能導致了自4月2日以來市場經歷的波動性激增,“布羅加德在一封電子郵件中寫道。

在一份2023年的論文中,布羅加德和他的同事們發現,自2022年0DTE期權流行以來,日內波動率上升了24.5%。為了衡量這一點,他們觀察了2011年1月至2022年12月美國交易時段內每五分鐘期權成本的變化。