《彭博社》:國債市場動盪趨緩 交易員轉向中性立場

Edward Bolingbroke

因美國國債遭遇數十年來最慘烈虧損而受創的交易員們,在過去一週大幅削減期貨押注,在評估特朗普關税政策下一步動向之際轉向中性立場。

隨着關税對峙升級擾亂市場並引發現金搶購潮,上週國債收益率飆升。由於固定收益市場波動性激增,交易員的主要操作是減少風險敞口。在國債期貨方面,他們過去七個交易日削減了美國10年期國債合約的頭寸,規模相當於當前10年期現券約220億美元。

摩根大通客户調查顯示,投資組合經理羣體也呈現相同趨勢,其將中性立場提升至2023年以來最高水平。這一切都意味着市場正在進行全面調整,所有人都在緊盯特朗普和美國貿易伙伴的動向。金融市場正觀望緊張局勢是會緩解(推動資金迴流風險資產),還是再度升温並重燃對美聯儲即將降息以支撐經濟的押注。

美國銀行分析師梅根·斯威伯和凱蒂·克雷格指出,上週美國利率市場的資金流向顯示,投資者正逃離長期利率風險敞口,轉而青睞短期品種。這種立場轉變助推了市場對收益率曲線陡峭化的常規押注。

策略師們寫道:“國內資產管理公司和外國私人投資者最為清晰地證明了期限偏好的變化。”

期貨未平倉合約

5年期和10年期期貨的投資者持倉量急劇下降

來源:彭博社、芝加哥商品交易所

儘管期貨市場整體持倉量的減少顯示交易者目前缺乏信心,但週二出現了一個看漲信號,與可能放寬銀行資產負債表上持有更多國債的規定有關。財政部副部長邁克爾·福爾肯德表示,官員們正在討論放鬆銀行監管的舉措。

美元互換利差因這些言論短暫擴大,顯示國債表現優於利率互換。這與上週初的情況相反,當時債券市場的暴跌導致互換表現優於國債,推動互換利率遠低於國債收益率,並加速了崩潰一種流行的對沖基金交易策略。週二下午交易中,基準10年期收益率下降約4個基點至4.33%,有望創下自上週中以來的最低收盤水平。

上週收益率的飆升幅度之大,足以引發華爾街重新看漲的呼聲。例如,巴克萊策略師在週一建議做多5年期國債,此前該期限國債收益率上週飆升約0.45個百分點,為2022年以來最大漲幅。

考慮到經濟面臨"下行風險",該行利率策略團隊負責人Anshul Pradhan在報告中表示,曲線的那部分看起來頗具吸引力。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至4月14日當週,摩根大通客户調查顯示中性倉位激增9個百分點,創2月24日以來最高水平。這一變化源於多頭減少6個百分點,空頭減少3個百分點。

摩根大通國債全客户倉位調查

客户中性倉位升至七週高位

數據來源:摩根大通、彭博社

數據覆蓋截至4月14日當週

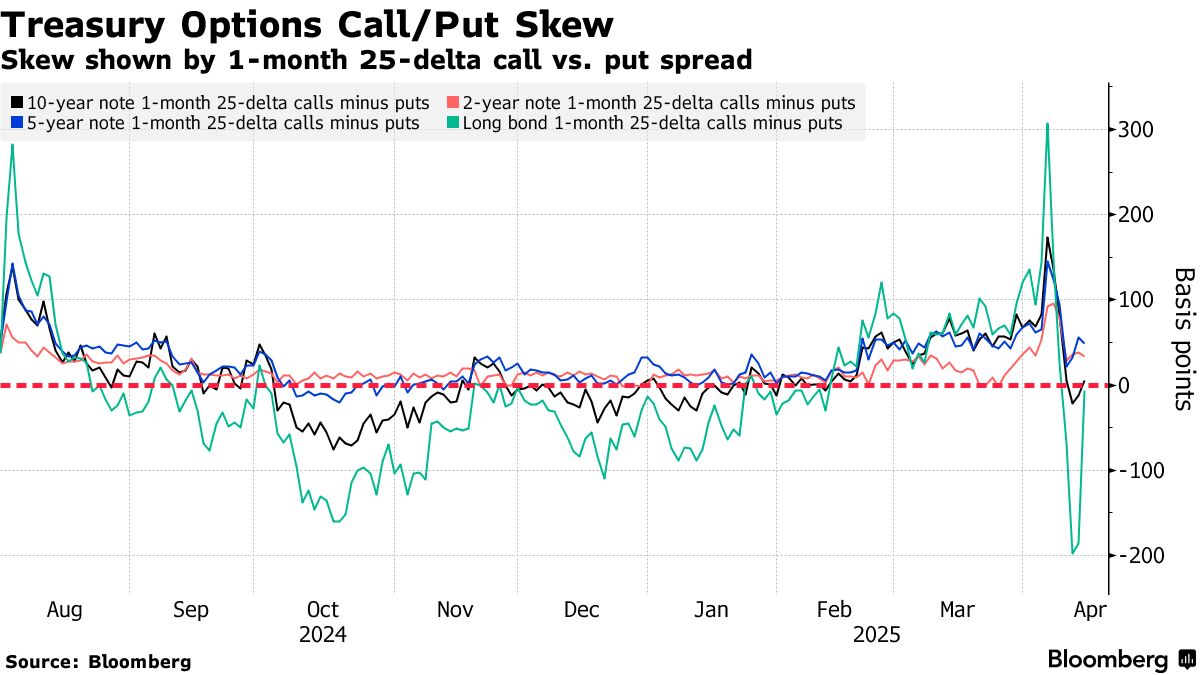

國債期權溢價

在美國利率市場波動影響下,期權偏度在經歷上週持續異常波動後已迴歸中性水平。近期國債期權交易包括:1300萬美元押注4月25日前10年期收益率達4.6%的溢價合約,以及800萬美元押注6月到期10年期收益率達4.5%的類似合約。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

在2025年12月到期的SOFR期權中,95.625和95.75執行價仍最密集,主要源於近期交易的SFRM5 95.75/95.625看跌價差鉅額頭寸。上週還出現買入SFRU5 95.8125/95.625看跌價差的操作,進一步增加了這些執行價的未平倉合約。

SOFR期權未平倉合約

2025年6月、9月及12月持倉量前20大期權行權價

數據來源:彭博、CME

SOFR期權熱度圖

過去一週SOFR期權市場中,98.50行權價出現顯著未平倉合約增長,主要源於大量買入SFRZ5 97.50/98.50 4x7看漲價差組合。97.75和98.75行權價也因SFRU5 97.75/98.75看漲價差組合的交易活動呈現可觀增長。在平倉方面,上週值得注意的交易包括SFRM5 97.25/96.50看漲價差組合的賣出,導致這兩個行權價的未平倉合約雙雙下降。

最活躍SOFR期權行權價

SOFR期權行權價周度淨變動前5與後5排名

數據來源:彭博、CME

數據涵蓋過去一週各行權價未平倉合約變動

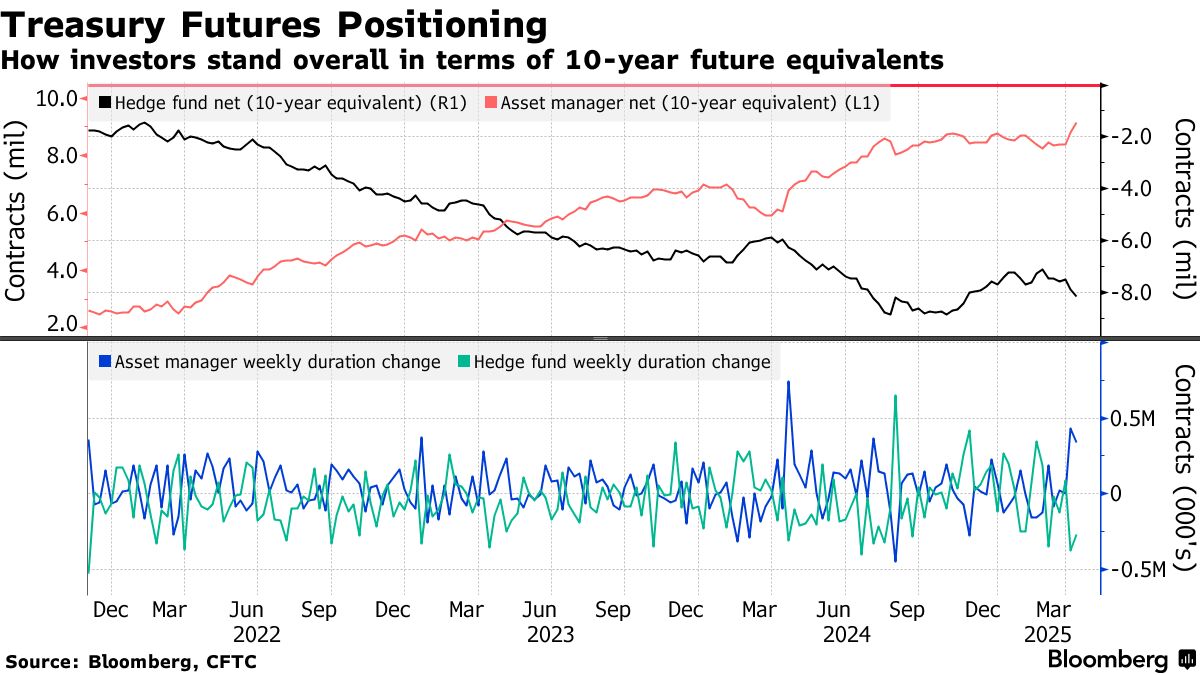

CFTC期貨持倉情況

根據商品期貨交易委員會數據,截至4月8日當週國債期貨市場出現重大持倉結構調整。對沖基金大幅增加久期淨空頭頭寸,規模相當於約27萬份10年期國債期貨,此前4月1日當週已增持約38萬份10年期國債期貨淨空頭,當前整個期貨系列的淨空頭總量已接近800萬份合約。另一方面,資產管理公司將其淨多頭頭寸擴大約34萬份10年期國債期貨當量,使總多頭持倉接近900萬份合約。