《"特朗普期權"登場,但效果有限》——彭博社

John Authers

眨眼有多大?

眨眼有多大?

攝影師:塞繆爾·科魯姆/Sipa 想要約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

- 美國目前並不打算退出國際貨幣基金組織或世界銀行。

- 特朗普希望降低對中國的關税,但不會單方面削減。

- 美聯儲褐皮書表示,由於關税問題,商業不確定性極高。

- 風險資產有所反彈,但幅度不大。

- 還有:封面詛咒降臨特朗普。

特朗普保護傘響起!

全球市場迎來了一波釋然性反彈,因為距離唐納德·特朗普對毫無防備的世界發動“解放日”關税已經過去三週。這似乎與兩件事有關:特朗普無意解僱美聯儲主席傑羅姆·鮑威爾的消息,以及他打算在貿易問題上對中國“非常友好”。

關於總統究竟做出了多少讓步,有很多可以討論的地方,但對市場先生來説,關鍵點在於他表明確實存在一個“特朗普保護傘”——一種允許投資者在股價下跌時限制損失的期權。執行價格比希望的要低,但關鍵在於特朗普已經表明,當受到挑戰時,他會退縮。

彭博社觀點主動型基金管理尚未消亡聯合信貸與忠利保險正在考驗意大利的未來克什米爾襲擊事件暴露莫迪的執政挑戰在這個失序的新世界,你需要越南的"竹子外交"若這顯得有失公允,那麼自"解放日"以來標普500指數的表現所提供的間接證據則更具説服力。這位紳士似乎正在轉向:

特朗普的救市底牌(或兩張)

自"解放日"以來,交易員認為他們已迫使特朗普兩度妥協

數據來源:彭博社

注:基準值設定:100點=4月2日上午9:30

行動勝於雄辯,因此這意義重大。然而市場深層表現表明,這並非真正的釋然性反彈。“解放日"後,標普500指數中唯一上漲的板塊是傳統避險領域——必需消費品。必需消費品相對於非必需消費品、以及股票相對於債券的表現,印證了選舉後"特朗普行情"樂觀情緒消退後持續存在的嚴重負面情緒:特朗普行情:

市場對特朗普喊話:做得更好

選舉後的樂觀情緒持續消退

來源:彭博社

數據以100為基準係數標準化,截至2025年1月17日。

尤其值得警惕的是:沃爾瑪公司是2007年市場峯值至2009年低谷期間,標普500指數中唯一上漲的股票。當其表現跑贏大盤時,這明確表明投資者對經濟前景缺乏信心。而近期沃爾瑪表現強勁,相對大盤創下歷史新高:

股價日日新高

經濟低迷時期沃爾瑪往往表現優異——當前其股價已達歷史峯值

來源:彭博社

數據以100為基準係數標準化,截至1990年1月31日。

因此市場感到寬慰的是,似乎有能力阻止總統犯下重大錯誤。這固然重要,但並不意味着萬事大吉。特別是資金從美股撤離轉向其他市場的趨勢仍在持續。今年以來的逆轉幅度令人矚目:

潮汐轉向?

撤離美股的勢頭仍未止歇

來源:彭博社

儘管投資者因能"震懾總統"的跡象稍感安心,但市場情緒顯然仍不樂觀,且後續走向尚不明朗。這在很大程度上是因為政策轉向可能更為徹底。

特朗普希望對中國商品關税“大幅降低"但保持正值,而斯科特·貝森特隨即向各方保證降税不會單邊實施。換言之,政府希望達成協議將關税從當前荒謬水平下調——這本是眾所周知的事。措辭基調的轉變很重要;但在消除不確定性之前,我們仍需更精確的政策細節。

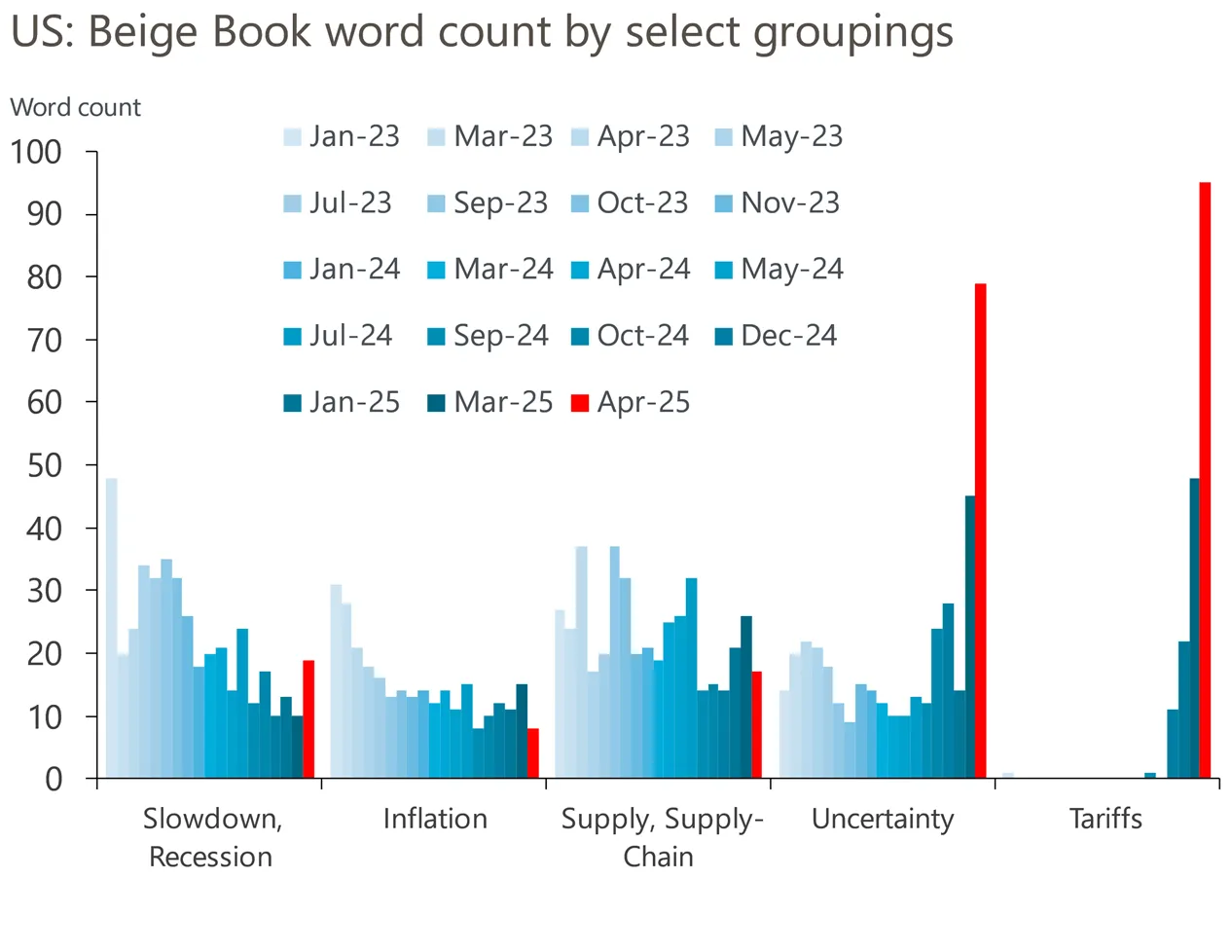

這之所以成問題,是因為不確定性本身就會抑制經濟活動和盈利。美聯儲定期發佈的褐皮書——一份彙總各分行與企業接觸中收集的軼事和觀察的報告——清晰地展現了這一問題。最新一期於週三發佈的報告中,關税帶來的不確定性佔據了主導。牛津經濟學對每期報告的主要主題進行了簡明分類,數據不言自明:

來源:牛津經濟學只要關税不確定性持續存在,其風險就在於可能嚴重抑制企業活動,將經濟推入不必要的衰退。唯有排除這種可能性後,市場才可能迎來持續上漲。

來源:牛津經濟學只要關税不確定性持續存在,其風險就在於可能嚴重抑制企業活動,將經濟推入不必要的衰退。唯有排除這種可能性後,市場才可能迎來持續上漲。

還有哪些避險選擇?

投資者更希望獲得更好的防禦手段。特朗普看似立場可變,但沒人敢押注市場某個特定水平能讓他改變主意。其他方法都無濟於事。引用麥格理集團維克托·什韋茨的話:

事實證明,資本市場是唯一具有足夠力量遏制最極端結果的護欄。無論是立法機構、企業還是司法系統,似乎都無法制約這種幾乎不受制衡的行政權力擴張。

他補充説,雖然市場拋售迫使總統緩和了言論,但其最新表態仍與他通過改變世界來重塑美國社會和經濟這一崇高長期目標背道而馳。鑑於決策明顯反覆無常,什韋茨預測"未來數年將出現持續動盪”。

如果你無法依賴一個具有固定執行價的特朗普看跌期權,那麼預測政策變化首先需要了解克里姆林宮學——即掌握誰在特定時刻能影響總統的決策(我們該聽貝森特的?納瓦羅的?還是誰?),其次要洞悉總統的心理狀態。而投資者對這兩點幾乎一無所知。這種不確定性籠罩着未來政策動向,實質上迫使他們採取更謹慎態度,或用專業術語來説——要求更高的風險溢價,從而導致價格走低。正如凱投宏觀的休伯特·德巴羅什略帶外交辭令的表述:

本輪漲勢主要由美國總統特朗普的和解言論推動,但其言論素以反覆無常著稱,這讓人對其可持續性產生質疑。

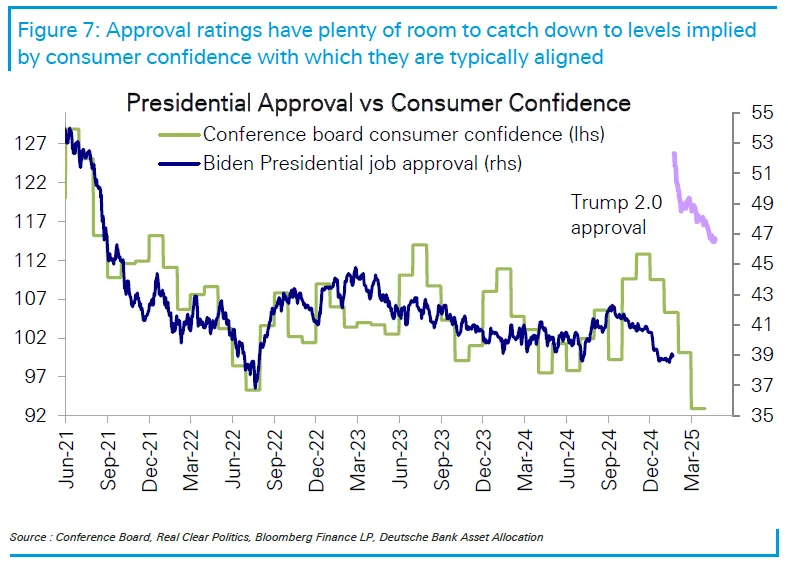

更穩固的護欄在於選民而非市場。德意志銀行的班基姆·查達已下調其對標普500指數的年度目標,理由是懷疑關税政策是否會在將經濟拖入衰退前被取消。近期市場驅動的政策反轉雖不能確保積極結果,但總統的支持率數據或許預示着更明確的轉折點即將到來:

這一趨勢對特朗普不利

分析師希望下滑的支持率能制約總統決策

來源:Real Clear Politics,彭博社

查達的基本假設仍是"在貿易政策鬆動可信的情況下市場將大幅反彈,年底目標位6,150點”(較當前有14%漲幅)。但他認為,這種可信的政策鬆動需要總統支持率降至更低水平,或許跌至40%出頭甚至30%中段才可能實現。屆時可能為時已晚:“我們觀點面臨的風險是,在經濟衰退非線性效應顯現前,政策鬆動仍未到來。”

總統支持率往往與消費者信心同步變動。正如查達所示,拜登執政時期的消費者信心數據極其糟糕。雖然特朗普當前支持率仍遠高於拜登離任時水平,但信心指數的持續下滑預示着支持率還有下行空間。

市場將解除對華事實禁運、以及取消今年宣佈的針對其他所有國家的關税視為終極救市舉措。但風險猶存——這些措施可能姍姍來遲。

市場將解除對華事實禁運、以及取消今年宣佈的針對其他所有國家的關税視為終極救市舉措。但風險猶存——這些措施可能姍姍來遲。

生存指南

本欄目通常不配圖表,但這次需要破例。所有記者都害怕自己成為反向指標。最臭名昭著的當屬雜誌熱炒某種趨勢反而導致其終結的“封面詛咒”。《商業週刊》在1980年代牛市前夕刊發"股權已死"封面的案例尤為著名。

通常由記者來施加封面詛咒。這次不同,因為不再僅僅是新聞人士,也不是真正的雜誌。這條社交媒體帖子發佈於2月19日,來自白宮:

這個日期有何意義?那是市場見頂的日子:

這個日期有何意義?那是市場見頂的日子:

巔峯榮耀

股市在特朗普加冕雜誌封面當天達到頂峯

來源:彭博社

數據以2025年2月19日為基準日,標準化係數為100。

這真的,真的無法編造。市場轉折點發生的事情令人着迷。我另一個最愛是2009年3月這段精彩而尖鋭的 對CNBC的抨擊,以及喬恩·斯圖爾特關於金融危機的評論。它在市場觸底幾小時後播出。市場再未回到激起斯圖爾特憤怒的水平。

現在,給現在彭博商業週刊的同事們一個建議。如果你想讓大家非常高興,就做一個類似“美元之死”的封面。

**終端上更多來自《回報點》的圖表:**CHRT AUTHERS

更多來自彭博觀點的內容

- 諾亞·費爾德曼:這就是總統為何持續無視法律的原因

- 康納·森:這一次,經濟衰退對銀行而言確實會有所不同

- 馬克·魯賓斯坦:耶魯大學暗示私募股權可能已達頂峯

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。