美國信用評級跌至末位:外資撤離下的宏觀視角——彭博社

James Crombie

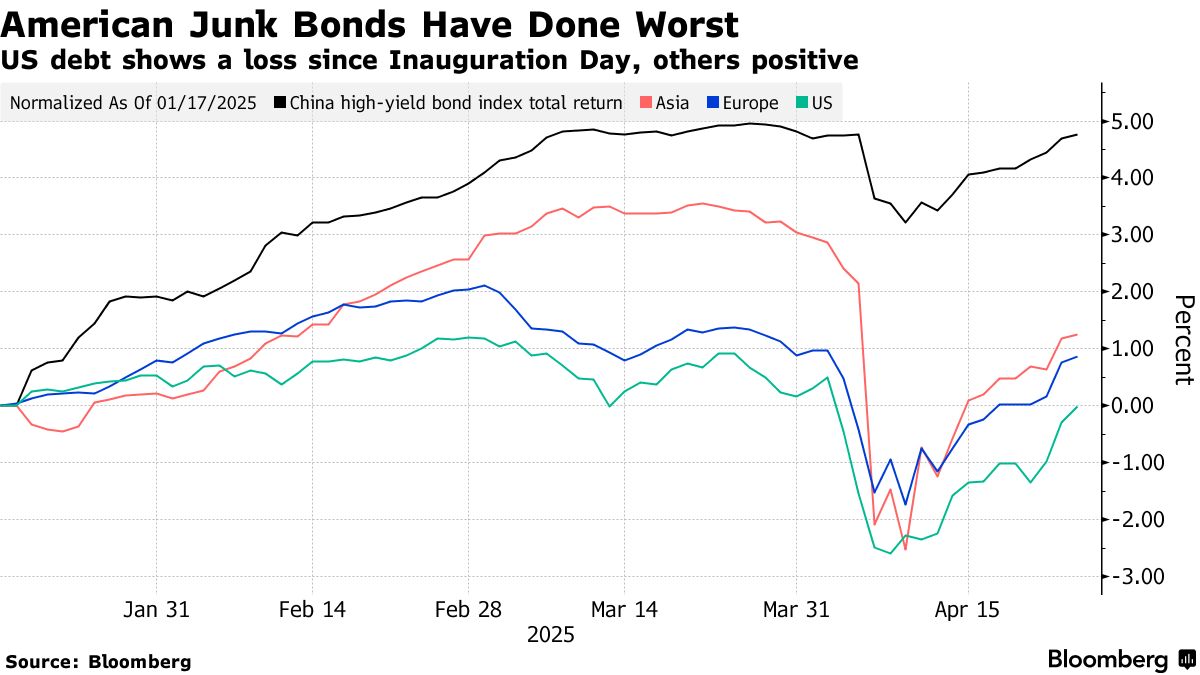

將信貸市場列入美國全球貿易攻勢的犧牲品名單。美國經濟出現裂痕且利率維持高位之際,其公司債表現正落後於其他地區,且可能進一步拉開差距。

- 風險資產曾以歡欣鼓舞的姿態迎接去年11月這位被視為親增長、親商界的總統當選。但自特朗普1月就職以來,美國信貸持續走弱,而世界其他地區卻在上漲。

- 這源於總統瘋狂加徵關税對經濟造成的自傷效應——此舉將抑制增長並推高通脹。外國投資者轉向其他地區債市的相對價值和穩定性,更令壓力雪上加霜。

- 美國的體量無可爭議,貿易風暴也可能平息。但隨着美國政府重構全球秩序的做法震驚投資者,相比其他地區,美國市場仍需進行更多價格調整。

* 本月特朗普政府攻擊美聯儲獨立性的舉動加劇了壓力。即便特朗普聲稱無意解僱美聯儲主席傑羅姆·鮑威爾,這場爭執也暴露出將美國政府債券視為"無風險“資產的觀念。

* 本月特朗普政府攻擊美聯儲獨立性的舉動加劇了壓力。即便特朗普聲稱無意解僱美聯儲主席傑羅姆·鮑威爾,這場爭執也暴露出將美國政府債券視為"無風險“資產的觀念。

- 信用違約互換顯示,美國政府發生債務違約的風險遠高於德國或英國。公司投資者必須相應調整對美國企業償債能力的信心評估。

- 隨着動盪加劇,像新興市場那樣,現金極其充裕的大型企業可能被市場視為比政府更安全的債務投資標的。但當投資者開始對美國政治風險定價時,他們需要重新評估如何為企業信貸曲線上的新威脅獲取補償。

- 四月的劇烈波動足以讓部分買家徹底放棄美國信貸,或至少不再增持。對於日本等本土"無風險"選項越來越有吸引力的地區,這個決定並不難做。

- 投資者長期談論着歐洲的更高性價比,但通常需要危機才能促其行動。過去數月,該地區垃圾債利差已與美國收斂,而此前多年大都更為寬泛。

- 歐洲信貸受益於央行刺激政策及政府大規模投資潛力。撤離美國公司債的部分資金,最終可能為歐盟緊迫且龐大的國防支出提供融資。

- 全球投資組合經理被美國持續轉變的態勢所震動,甚至開始考慮中國信貸——就在數月前這還被視作不可投資。中國政府同樣在釋放刺激,而債務買家對科技企業的興趣與日俱增。

海外買家對美國信貸興趣減退

2月全球投資者對美國發行人的需求降至100億美元

來源:花旗研究

注:花旗計算基於美國財政部、彭博社、LSEG Yieldbook和Haver Analytics數據

- 花旗研究顯示,全球對美國發行人企業債券的需求從1月的308億美元降至2月的104億美元。這遠低於2024年2月764億美元的流入規模,花旗預計這一趨勢將持續。

- 不過,對美國公司債的直接影響有限。國內投資者可能非常樂意以歷史高收益率購買優質債券,同時新交易訂單充足且新發行折讓幅度較小。

- 但長遠來看,隨着邊際投資資金迴避美國債務,利差可能進一步擴大。海外買家日益警惕,因滯脹風險持續上升且盈利暴跌,這對美國企業尤其是高負債公司構成危險前景。

- 當然,撤離美國資產存在限度,特別是因為大量國內資金天然具有本土偏好。儘管次優選擇歐洲看似便宜,但其多樣的司法管轄區、語言和法律體系增加了複雜性,可能阻礙新投資者。

美國主導全球信貸市場

美國資產佔投資級與垃圾級指數近60%權重

來源:彭博社

注:數據顯示按註冊地劃分的彭博全球企業債及高收益指數構成

- 美國信貸雖受挫但未出局,白宮在對華關税問題上的退讓——加之特朗普停止攻擊鮑威爾——已引發釋然性反彈。政府官員以長期收益為承諾讓市場承受短期陣痛,或許未來回望四月時,這不過是逢低買入者的絕佳交易時機。

- 但覆水難收——美國債務信任體系已然崩塌——全球買家不相信特朗普不會反覆無常。隨着資金加速撤離美國資產,美國公司債市場將繼續以更大折價重估,進一步落後於其他地區。

- 注:本文作者James Crombie為彭博市場即時博客撰稿,所述觀點僅為個人見解,不構成投資建議。更多市場評論請見MLIV博客。