先鋒、RBC BlueBay搶購受挫的30年期日本國債 - 彭博社

Naomi Tajitsu

日本長期債券的拋售正吸引國際投資者入場,他們預期隨着全球貿易動盪緩解,這些證券將出現反彈。

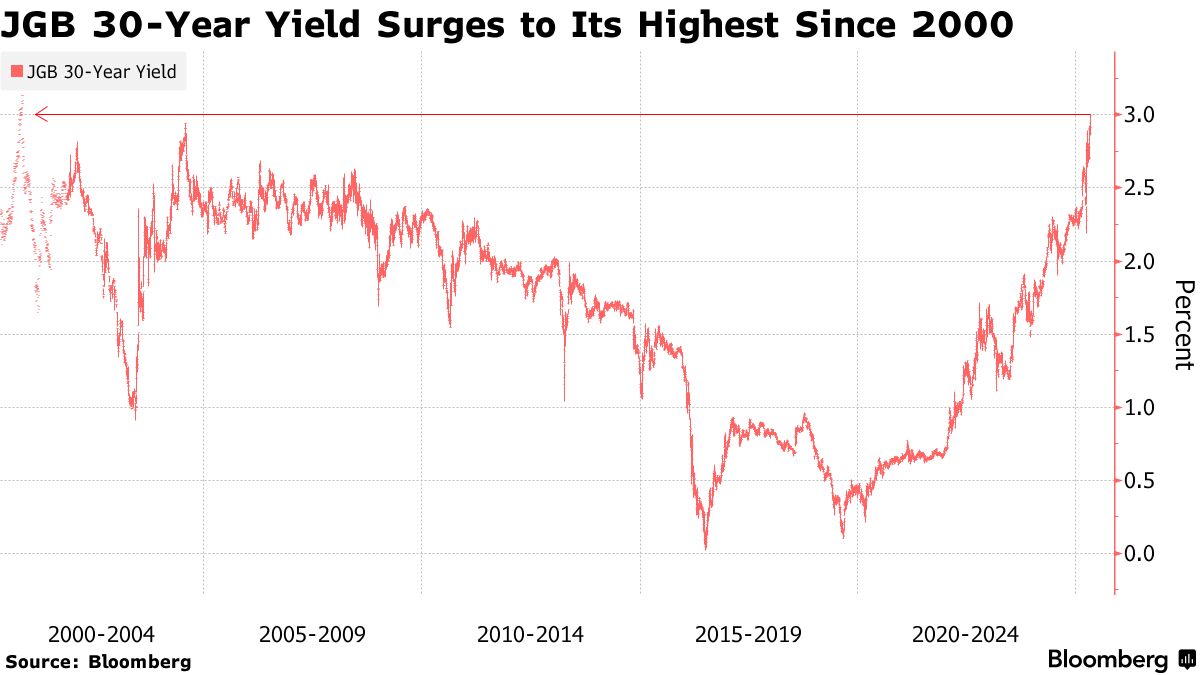

本週日本30年期政府借款成本逼近3%,創近25年來首次。由於關税相關的不確定性驅使投資者轉向短期債券,市場擔憂收益率可能繼續攀升。然而包括先鋒集團和加拿大皇家銀行藍灣資產管理在內的部分基金,將此次波動視為增持超長期債券的良機。

這些機構指出,美日關税緊張局勢有望緩和,這將允許日本央行重啓加息步伐。他們認為此舉將引發資金從短期日本國債(JGB)撤離,從而緩解長期債券壓力。

“很難理解3%的收益率水平是否合理,“管理着1.8萬億美元主動型基金的先鋒集團國際利率主管阿萊斯·庫特尼表示,“如果30年期收益率回升至3%附近,我們仍計劃繼續增持長期日本國債。”

延伸閲讀:

延伸閲讀:市場其他參與者似乎也持相同觀點。週二30年期國債發行因較高收益率吸引買家而獲得強勁需求。拍賣結束後收益率有所回落,但週四又反彈至2.98%。

這比4月初觸及的低點高出約75個基點,也超過了30年期美國國債65個基點的漲幅。原因之一是日本大型保險公司和養老基金——這些通常主導長期債券市場的機構——減少了購買,同時日本央行繼續縮減收益率曲線各期限的債券購買規模。此外,市場還擔心特朗普政府會施壓日本增加國防開支,從而推升長期收益率。

儘管貨幣市場已減少了對今年加息的押注,但Koutny認為貿易緊張局勢的緩解為政策收緊提供了更多理由。他預計日本央行將在夏季採取行動,即便互換合約顯示7月前加息25個基點的概率不到15%。

“我們認為收益率曲線將趨平,”他表示,“2年期至10年期債券將遭拋售,而長期債券已找到2.5%至3%的新均衡水平。”

為踐行這一曲線趨平的押注,他最近幾周增持了30年期債券,同時對7年至10年期債券保持低配。

閲讀:日本30年期國債發行需求緩解市場擔憂

閲讀:日本30年期國債發行需求緩解市場擔憂

與此同時,BlueBay首席投資官Mark Dowding也增持了30年期日本債券。他在上週末大舉買入更多該期限債券,強調日本10年期與30年期收益率利差與美國國債相比存在錯配。

目前日本國債收益率缺口約為145個基點,幾乎是美國利差的三倍。道丁認為日本的合理利差應在75個基點左右,當前水平存在"明顯定價錯誤”。

市場面臨的關鍵問題是日本機構是否會重返超長期債券。瑞穗證券EMEA高級策略師中島正之表示,當前動盪可能促使他們避開這類債券,並稱30年期收益率突破3%的情況"不能排除”。

他補充道,此時增持30年期債券如同"空手接飛刀"。

另一方面,道丁預計隨着貿易戰憂慮消退,日本大型投資者將重返市場,特別是考慮到他們需要在四月新財年伊始配置新增資金。

“一旦波動性確實下降,我認為利差將逐步迴歸正常,“他針對10年期與30年期收益率錯配現象表示。

道丁的最新操作延續了上月建立的超配頭寸,當時他平倉了長期持有的日債空頭倉位。不過他以"久期中性"方式買入長期債券,通過做空10年期國債和兩年期利率互換來對沖超配風險。