西班牙電信拉美資產大甩賣 智利子公司股價跌至新低——彭博社

Carolina Gonzalez

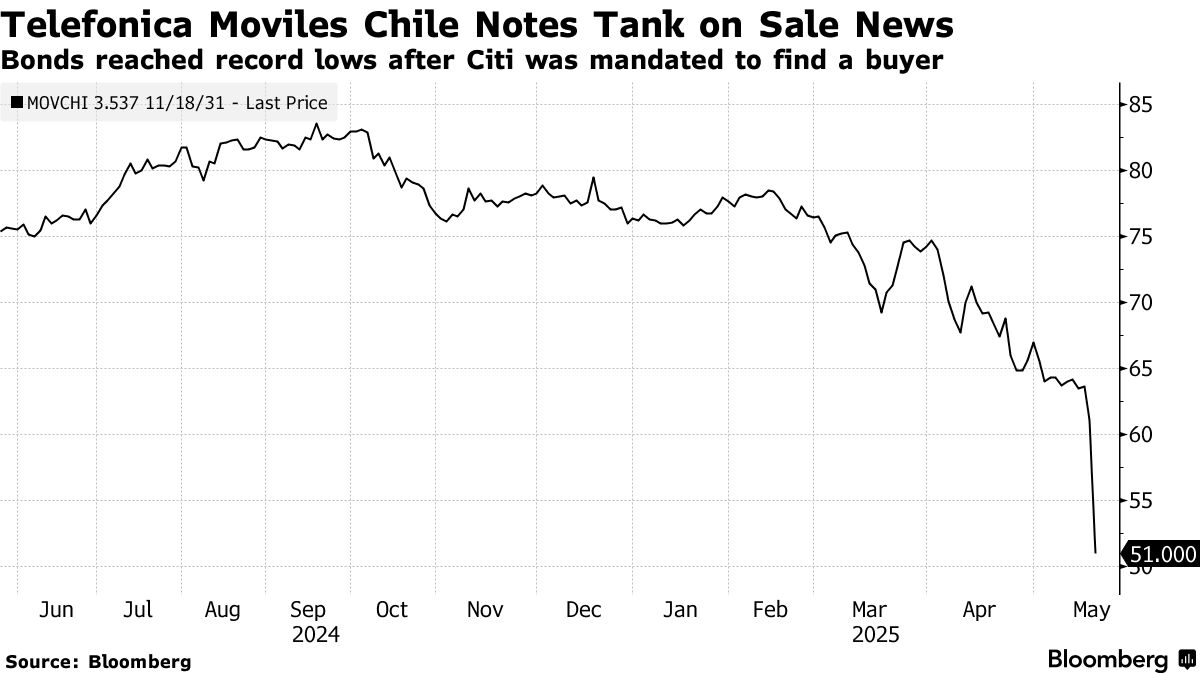

智利移動電信公司(Telefonica Moviles Chile SA)的債券上週跌入困境區域,因有報道稱其母公司即將放棄,在經歷多年激烈的本地手機市場競爭後出售該資產。

該公司2031年到期的美元債券價格暴跌13.2美分至51美分,此前西班牙媒體《機密報》(El Confidencial)上週一報道稱,西班牙電信集團(Telefonica SA)已聘請花旗集團(Citigroup Inc.)為該子公司尋找買家。這些債券目前收益率較同期美國國債高出1,170個基點。西班牙電信及其智利子公司均拒絕對該報道置評。

“還有進一步下跌空間;沒人知道會跌到多少,”Alpha Credit Advisors Ltd.合夥人塞薩爾·費爾南德斯(Cesar Fernandez)在《機密報》報道後表示。“失去母公司的隱性支持——這曾為當地子公司的評級提供了一檔提升——一旦資產負債表較弱的買家接手,可能會將評級進一步推低至BB級以下。”

這對擁有移動電信的智利電信(Telefonica Chile)來説時機不佳。由於四家主要公司爭奪智利小市場的主導權,該手機子公司2024年連續第二年出現虧損。更糟糕的是,競爭對手WOM最近剛從破產中恢復,而ClaroVTR獲得了新的現金注入,這可能會引發該行業新一輪競爭,而幾乎沒有公司能承受得起。

這對擁有移動電信的智利電信(Telefonica Chile)來説時機不佳。由於四家主要公司爭奪智利小市場的主導權,該手機子公司2024年連續第二年出現虧損。更糟糕的是,競爭對手WOM最近剛從破產中恢復,而ClaroVTR獲得了新的現金注入,這可能會引發該行業新一輪競爭,而幾乎沒有公司能承受得起。

對投資者而言,出售業務並不令人意外。今年西班牙電信已宣佈出售其在秘魯、哥倫比亞和阿根廷的子公司,其墨西哥業務是否也將易主仍存疑問。

在秘魯子公司申請破產後,該業務僅以370萬索爾(99.2萬美元)的價格售出。

棄子認輸

上週西班牙電信移動公司報告第一季度虧損315億比索(3300萬美元),較去年同期359億比索的虧損略有改善。

這對西班牙電信而言是亟待擺脱的資源負擔。截至3月31日,該公司揹負着270億歐元(300億美元)債務,債務與息税折舊攤銷前利潤比率高達2.55倍,在歐洲大型運營商中名列前茅。

“西班牙電信正經歷艱難時期,“哥本哈根BI資產管理公司債務投資經理愛德華多·奧多涅斯表示,“他們意識到拉美業務規模過小,而當地市場競爭激烈。現在選擇放棄該地區,是為了集中資源發展規模更大、更重要的核心市場。”

閲讀更多:消息稱西班牙電信擬製定自由環球持有VMO2股權的處置方案

據《機密報》報道,西班牙電信可能以約10億歐元(11億美元)出售其智利業務。報道未透露潛在買家的具體信息。

理想買家

“債券持有人最希望看到的是,新買家能注入資金使信用指標恢復正常,“奧多涅斯表示。他們更傾向於"行業內其他公司"接手,而非"通過高槓杆快速獲利後幾年內轉手"的投機者。

但出售難度不小。現有市場參與者的收購可能引發反壟斷擔憂,而激烈的市場競爭和虧損狀況或使西班牙電信智利公司對外資電信企業缺乏吸引力。

延伸閲讀:重振智利反叛電信的雙人組合

潛在買家中,美洲移動公司已持有經營困難的ClaroVTR移動運營商,而Millicom國際通信公司近期收購了西班牙電信哥倫比亞業務,“正忙於其他交易,收購該業務將顯著改變其信用狀況”,奧多涅斯指出。

彭博行業研究的莎倫·陳在最近報告中表示,美洲移動似乎是最可能的買家。她補充説,潛在整合對包括Entel和VTR金融在內的所有市場參與者都有利。上週兩家公司債券價格基本持平。

“智利市場的任何整合都可能緩解競爭,並支持Entel的投資級評級,”陳寫道。

在今年早些時候的財報電話會議上,當被問及可能收購西班牙電信部分資產時,美洲移動首席執行官丹尼爾·哈吉表示,公司“願意看看是否有符合其戰略的標的”。

谷底

費爾南德斯表示,經過今年的暴跌後,西班牙電信移動公司的債券可能已接近拐點。

“新所有者可以提供公司扭虧為盈所需的資金支持和運營聚焦,”他説,“以當前價格計算的風險回報比已使其頗具吸引力。”

他指出,在BB級拉美電信債券收益率約8%的市場環境下,西班牙電信移動2031年到期債券的收益率略低於該水平兩倍,這對部分投資者具有吸引力。

但只要公司出售事宜尚未明朗,就別指望會出現大幅反彈。投資者最多隻能期待走勢趨穩。

“即便尚未觸底,我們距離底部應該也不遠了,”費爾南德斯表示。