日本國債遭遇"買家罷工" 向央行發出縮減購債的警告信號——彭博社

Mia Glass, Alice French

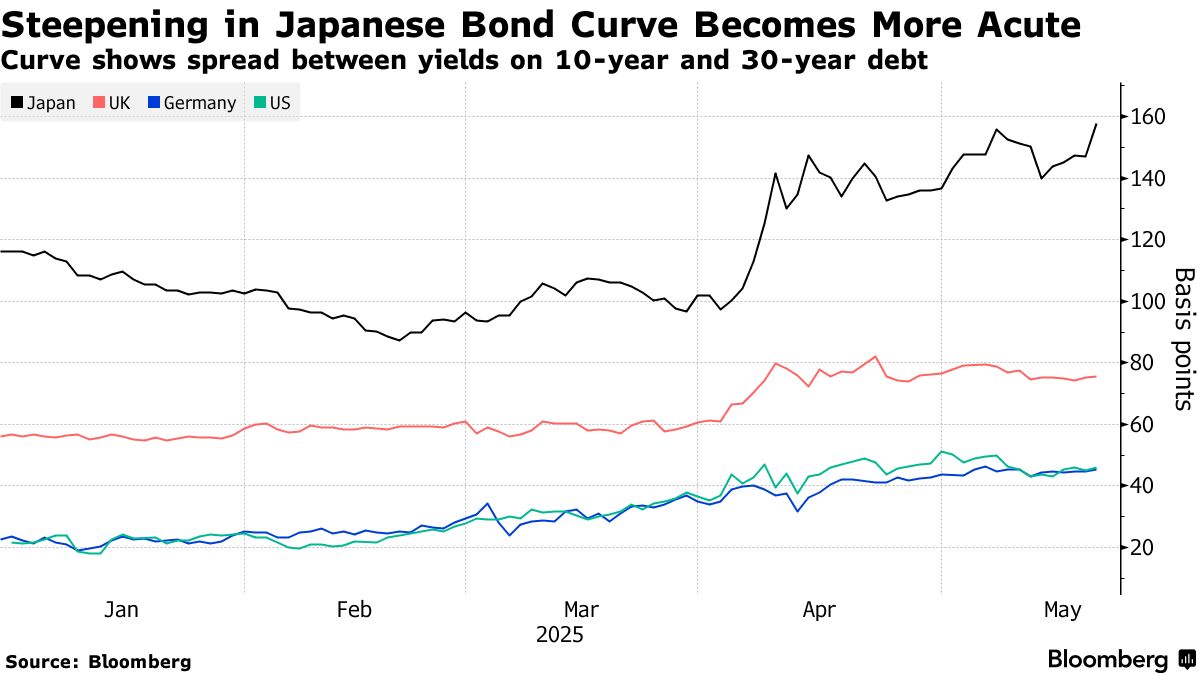

日本主權債務市場正在向央行發出警示:縮減債券購買規模需極度謹慎。

本週這一問題尤為突出——就在市場參與者與日本央行官員就縮減購債展開意見交流之際,投資者回避國債拍賣導致收益率飆升。首相柴山昌彥將日本財政狀況比作希臘的言論,凸顯出財政與貨幣政策不容有失的重要性。

自美國總統特朗普4月宣佈"解放日"關税以來,日本7.8萬億美元國債市場的動盪在長期債券領域最為劇烈。這部分市場長期依賴壽險公司等日本大型機構的購買力,而目前這些機構正持觀望態度以等待不確定性消退。

“長期債券幾乎遭遇買方罷購,“瑞銀駐倫敦宏觀策略師詹姆斯·馬爾科姆在20年期國債遭遇十餘年來最疲軟需求後表示,“加之當前政局不穩,財政支出面臨更大壓力。”

這使得投資者高度關注日本央行本週啓動的市場意見徵詢——週二與商業銀行及券商展開首輪會談後,週三將繼續與投資機構磋商。與會者對最佳政策路徑未達成共識,現行縮減節奏或將延續。

但市場動態可能在6月17日央行政策會議前考驗這一立場。日本財務省將於5月28日發售40年期國債,而美債收益率上行壓力正持續傳導至日本市場。

日本央行縮減購債致市場需消化更多債券

季度債券市場供應量細分

數據來源:彭博社、日本銀行

注:數據截至3月31日

日本央行減少購債意味着市場需消化更多債券,導致債券價格下跌。根據彭博對央行數據的分析,考慮到期債券贖回和央行購債後,淨債券供應量已升至至少2010年以來的最高水平。

在週二的市場交易中,東京市場20年期國債收益率躍升約15個基點至2000年以來最高水平,30年期和40年期國債收益率則飆升至歷史新高。

由於投資者正適應央行多年激進購債壓制收益率以刺激經濟後,市場迴歸更自然(儘管波動)狀態,對於收益率可能進一步上升的幅度尚未形成共識。

彭博策略師觀點…

長期日本國債正遭受冷遇,彷彿投資者擔憂日本會像上週美國那樣遭遇信用評級下調。

——Mark Cranfield,Markets Live策略師。更多分析詳見MLIV。

“就日本債務規模和市場中日漸壯大的債券義勇軍而言,這裏醖釀的風暴可能引發更以日本為中心的危機,”不對稱諮詢公司日本股票策略師阿米爾·安瓦爾扎德表示,“所有人都在關注日本金融機構是否正被財務省要求增加對日本國債的配置。”

菲利普證券日本研究主管佐佐木和弘指出,收益率飆升是日本股票投資者面臨的另一重憂慮,週二股市已因此承壓。

菲利普證券日本研究主管佐佐木和弘指出,收益率飆升是日本股票投資者面臨的另一重憂慮,週二股市已因此承壓。

“石破首相曾表示通過增發債券填補預算缺口不可接受,但經濟對策似乎尚未達成共識,”他分析稱,“當前形勢充滿不確定性。”

部分市場人士則持相對樂觀態度。新加坡金融科技公司iFast的日本股票投資組合經理兼研究員楊慧詩認為:“超長期收益率近期上升未必是危險信號,反而可能反映經濟正常化趨勢,這將對企業盈利形成支撐。”

然而在經濟基本面不穩的背景下——今年前三個月日本經濟再現萎縮——收益率走高意味着政府、企業和消費者的借貸成本增加。日美貿易談判仍存變數,日本正尋求美國全面取消對其商品的附加關税。

日本央行表示,計劃每季度減少購買4000億日元(約合28億美元),預計到明年第一季度末月度購債規模將降至約2.9萬億日元。

長達十年的激進資產購買計劃已使日本央行持有該國超過半數的未償政府債券。