債券投資者察覺美國債務失去AAA評級後的隱患——彭博社

Michael Mackenzie, Alice Gledhill

美國財政部長斯科特·貝森特,

美國財政部長斯科特·貝森特,

攝影師:蒂爾尼·L·克羅斯/彭博社早在國會山預算爭論中新一輪無資金支持的減税議題成為焦點之前預算角力,美國債券投資者就已明確表態:如果政府持續入不敷出,必將自食其果。

果不其然,週五晚間穆迪評級重拳出擊下調信用評級,將這個全球最大借款國的信用評分從AAA頂級級別調降。該機構指出,美國長期攀升的債務與預算赤字在根深蒂固的政治極化中毫無緩解跡象。

儘管華盛頓財政赤字氾濫使穆迪此舉早在預料之中,且標普全球評級等機構已先行行動,但投資者仍推升美國30年期國債收益率在週一突破5%,創下四月以來新高。

這印證了金融市場眾多人士持續警示的觀點:除非美國儘快整頓財政秩序,否則政府借貸風險將加劇,長期國債融資成本將繼續攀升。這將使削減赤字愈發困難,並推高整個經濟體系中家庭與企業的資金成本。

“這是一個提醒,將財政問題拖延下去代價高昂,”摩根大通資產管理公司投資組合經理普里亞·米斯拉在週五評級下調後表示。

關注:克羅斯馬克全球投資公司CEO兼首席投資官鮑勃·多爾表示:“債券市場正在傳遞一個信息,即這種做法不可持續。”

觀看視頻:美國例外主義時代結束了嗎?

僅本月,10年期國債收益率就上漲了約0.33個百分點。市場日益反映出投資者要求更高的溢價來承擔持有長期美國債務的風險。但即使是兩年或更短期限的短期證券,收益率也超過了4%。

“債券市場對特朗普政府和共和黨能否解決部分赤字挑戰持懷疑態度,”道富環球投資管理公司首席投資策略師邁克爾·阿羅內表示。這意味着“利率將比部分投資者當前預期的更高且更波動”。

市場歷來是揮霍國家財政紀律的仲裁者,近期收益率飆升開始重現過去所謂債券義警抗議財政揮霍的情形。理論認為,若投資者施加更高借貸成本,政府終將屈服於壓力並縮減開支。

投資者要求更高收益率才願持有長期美國債務

期限溢價指標自2023年中呈上升趨勢

來源:彭博社

然而這一次的賭注要大得多。儘管美國在全球金融中的首要地位依然穩固,但在國際社會對美債和美元需求日益存疑之際,政府的借貸靈活性正面臨下降。

穆迪警告稱"債務可負擔性"正在惡化,並將美債收益率上升列為損害美國財政可持續性的因素。通過數據解析可以理解這一概念的含義,也能解釋為何從傑米·戴蒙到沃倫·巴菲特,投資者、央行行長和金融家們越來越頻繁地討論美國債務可持續性問題。

雖然當前4%-5%的美債收益率接近2007年金融危機前的水平——歷史上美國也曾支付過更高利率——但如今債務與赤字規模呈指數級增長,這徹底改變了局面。

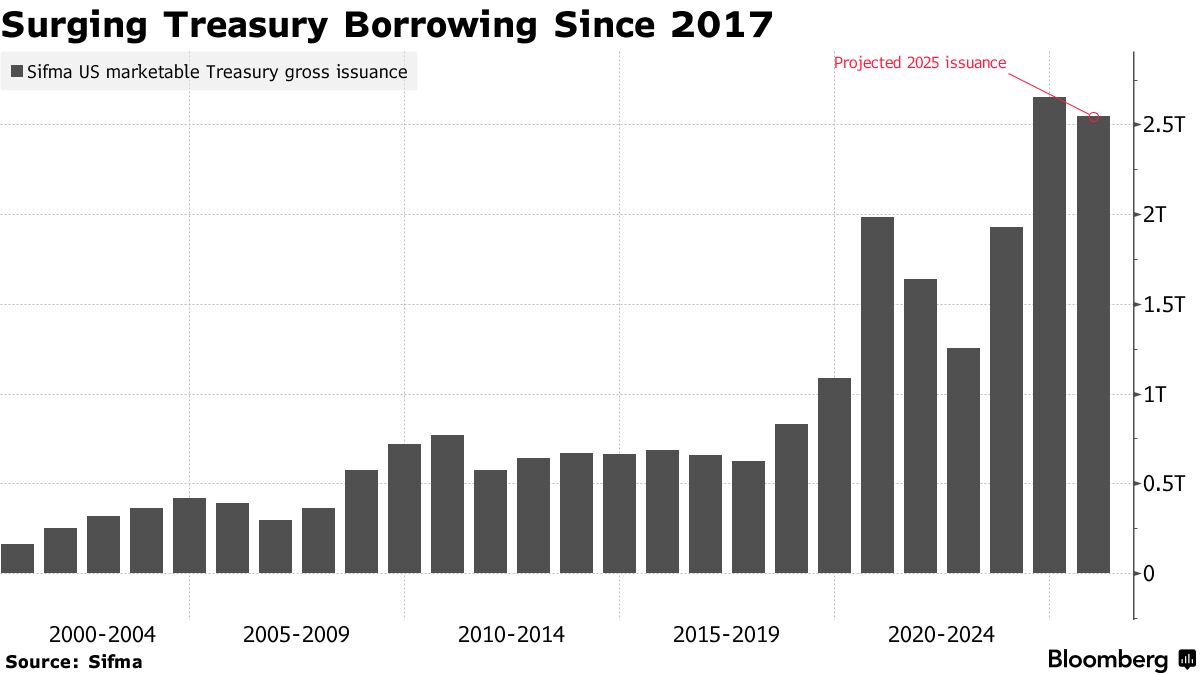

對比2007年以來的財政狀況,變化令人震驚。未償國債規模從4.5萬億美元飆升至如今的近30萬億美元,這反映了疫情期間借貸的激增。根據債券市場行業協會Sifma數據,政府債券年發行量也從2007年的3620億美元膨脹至去年的2.6萬億美元。

更令人擔憂的是,美國公共債務總額佔經濟規模的比重已從2007年的35%升至如今的100%,據美國國會預算辦公室數據顯示,僅2024年的利息支付就達約8800億美元。

進入預算談判階段,數萬億美元的財政赤字佔經濟總量的6.5%似乎已成定局,而特朗普總統支持的減税政策將出現在華盛頓最新的支出計劃中,卻沒有足夠的抵消性成本削減或收入來支付這些減税。特朗普正在推動預算法案的通過,儘管強硬派共和黨人對赤字擴大的前景表示反對。

進入預算談判階段,數萬億美元的財政赤字佔經濟總量的6.5%似乎已成定局,而特朗普總統支持的減税政策將出現在華盛頓最新的支出計劃中,卻沒有足夠的抵消性成本削減或收入來支付這些減税。特朗普正在推動預算法案的通過,儘管強硬派共和黨人對赤字擴大的前景表示反對。

“在我看來,他們目前提出的計劃不會實質性減少赤字,”貝萊德集團基本面固定收益組合經理、財政部借款諮詢委員會成員大衞·羅加爾表示。該委員會由債券市場的精英參與者組成。“如果赤字繼續按照目前的趨勢發展,明後年的資金缺口將接近2萬億美元。我們如何處理這一問題將非常重要。”

美國財政部長斯科特·貝森特也意識到了形勢的嚴峻性。本月早些時候,他向美國國會議員承認,國家的債務路徑不可持續。他還表示意識到債券市場“義勇軍”的力量,並補充説“反抗”的臨界點“很難預測”。

關於評級下調,貝森特週日在美國全國廣播公司的《會見新聞界》節目中表示:“穆迪是一個滯後指標——這是大家對信用評級機構的普遍看法,”並抨擊了拜登政府時期的支出。

但穆迪表示,其行動不僅反映了歷屆政府的過度支出,還反映出財政前景黯淡,以及“隨着福利支出增加而政府收入基本持平,赤字將擴大”的預期。

由於缺乏實質性控制支出的政治意願,且無法保證減税能充分刺激經濟以使政府擺脱債務困境,貝森特只能寄希望於債券市場不會很快出現反抗臨界點。

像Eurizon SLJ Capital的史蒂芬·仁這樣的投資者已發出警告,可能需要一場債券市場崩盤才能迫使預算修復取得實質性進展。

彭博策略師觀點…

“穆迪的決定凸顯了更深層次的結構性擔憂。風險在於債券義警再度出現,隨着期限溢價適應新的財政現實推高收益率。這可能壓制股票估值,並重新引發對美國資產韌性的廣泛質疑。”

——瑪麗·尼古拉,宏觀策略師

點擊此處查看更多

與此同時,隨着投資者對持有長期證券日益謹慎並轉而投向期限較短的債務,財政部正走鋼絲。對於一個尋求長期最低融資成本並推崇可預測常規操作的機構而言,其對策是增加短期債券發行——這正是需求更旺盛的領域。

“在長期債券發行量與需求之間保持平衡非常微妙,”先鋒集團高級投資組合經理約翰·馬茲伊爾表示,“我認為這限制了財政部能夠發行的最長期限。”

貝森特延續了其前任珍妮特·耶倫的債務結構策略——在2023年末債券市場動盪後轉向增發短期國債。這導致政府債務的平均期限縮短。其後果是:當鉅額債務到期時(尤其是在再次出現債務上限僵局的情況下),平穩續借的難度和風險將加大,形成潛在危機點。

“需要續借的債務越多,債務上限問題政治化程度越高,系統承受的風險就越大,”PGIM固定收益聯席首席投資官格雷格·彼得斯表示。他管理着超過8500億美元資產,同時也是財政部借款諮詢委員會成員。

美國未償債務平均期限短於同類國家

資料來源:彭博社

當然,美國的獨特之處在於擁有龐大的貨幣市場產業,而非依賴銀行儲蓄賬户。目前近7萬億美元的貨幣市場資金意味着存在穩定的短期國債買家(期限從4周到12個月不等)。這種融資結構為財政部提供了較大操作空間,但若國債收益率長期維持在4%以上,不斷增長的債務滾動成本將持續攀升。

“當前挑戰在於,由於大量債務通過短期融資完成,我們實際上極易受到短期利率波動的影響,”紐約梅隆財富管理首席投資官西尼德·科爾頓·格蘭特指出。

債務問題以及包括國會預算辦公室(CBO)在內的監管機構預期美國福利支出未來數年只會持續攀升,這使得財政部別無選擇,只能維持當前的融資結構,等待長期收益率走低的時機。

就目前而言,如果立法者繼續擴大赤字,美國仍有管理債務的空間。若投資者對峙導致收益率飆升至5%以上,可能會促使養老金和保險公司等其他長期天然買家進場。市場參與者表示,即使債券收益率出現無序上漲或拍賣遇冷,美聯儲也很可能出手干預併購買國債作為後盾。

就目前而言,如果立法者繼續擴大赤字,美國仍有管理債務的空間。若投資者對峙導致收益率飆升至5%以上,可能會促使養老金和保險公司等其他長期天然買家進場。市場參與者表示,即使債券收益率出現無序上漲或拍賣遇冷,美聯儲也很可能出手干預併購買國債作為後盾。

“如果出現非常糟糕的拍賣結果,比如30年期或10年期國債,債券市場真的出現動盪,那麼我認為美聯儲可能會在那一刻介入,“富達投資全球宏觀總監尤里恩·蒂默表示,“維持市場秩序是美聯儲職責的一部分。”

但從歷史視角來看,美國已經突破了一個令人擔憂的臨界點。歷史學家、彭博觀點專欄前撰稿人尼爾·弗格森提出了另一種臨界點:當利息支付成本超過美國國防開支時,大國的影響力就會岌岌可危。去年美國已經出現了這種情況。

“債務是個問題,但你知道,更大的問題是對此無動於衷,“紐約梅隆財富管理公司的科爾頓·格蘭特表示。