債券投資者威脅對沖基金對掉期利差的流行押注 - 彭博社

Edward Bolingbroke

長期債券收益率飆升,再次威脅到一項熱門的對沖基金押注——美國國債表現將優於利率互換。

隨着全球主要經濟體的借貸成本飆升,美國國債相對於利率互換的回報率下降,這筆交易面臨崩盤風險。這對近幾周大舉押注的對沖基金和其他交易者,以及一直推薦該策略的華爾街策略師們來説是個問題。

交易困境出現之際,市場對包括美國在內的各國政府彌補鉅額預算赤字能力的擔憂加劇,推高了長期收益率。這種焦慮掩蓋了利率互換價差押注的一個關鍵驅動因素,即特朗普政府可能調整補充槓桿比率(SLR),允許銀行持有更多國債。

交易困境出現之際,市場對包括美國在內的各國政府彌補鉅額預算赤字能力的擔憂加劇,推高了長期收益率。這種焦慮掩蓋了利率互換價差押注的一個關鍵驅動因素,即特朗普政府可能調整補充槓桿比率(SLR),允許銀行持有更多國債。

近幾周,華爾街關於SLR可能調整的猜測重新激發了市場對該押注的興趣。德意志銀行策略師Steven Zeng和Matthew Raskin在5月初的一份報告中寫道,他們預計SLR改革最快將在6月有更明確的進展,並可能在年底前實施。目前,關於可能調整的官方細節仍然很少。

儘管如此,巴克萊、高盛和法國興業銀行等機構策略師近期都推薦了這一交易策略。

關注:PGIM固定收益聯席首席投資官格雷格·彼得斯認為,全球市場正在對收益率曲線遠端進行抵制。

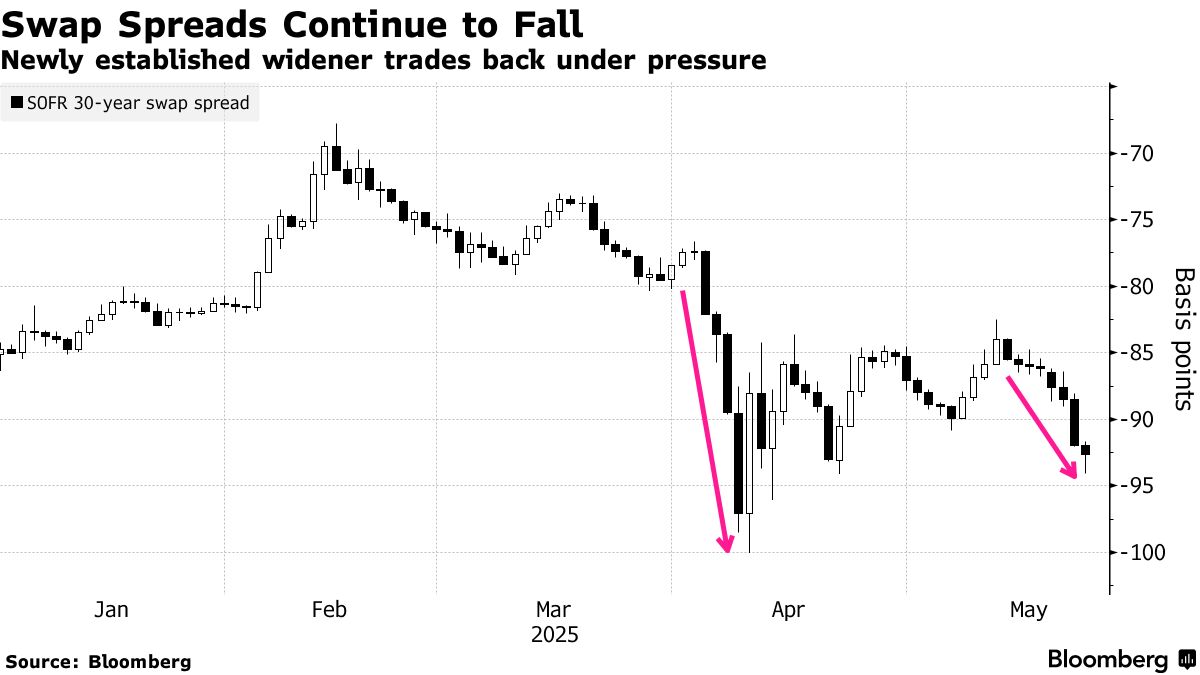

這使得週四的市場走勢對押注者尤為痛苦。美國30年期國債收益率突破5%,逼近2007年以來最高水平,導致與同期SOFR互換的利差連續第八天收窄至負94個基點的歷史低位。

在10年期國債領域,利差已收窄至負59個基點,迫使法國興業銀行終止了其交易建議。

這並非該交易策略今年承壓的首次。早在4月,特朗普總統提出大幅加徵關税引發的市場動盪也曾導致利差崩潰,清空了該策略的持倉。