瑞銀資產管理公司表示,日本應停止發行長期債券以遏制拋售潮——彭博社

Naomi Tajitsu

日本央行總部大樓,東京。

日本央行總部大樓,東京。

攝影師:羽井户徹/彭博社一位資深投資組合經理向日本提出建議:為平息國債市場波動,應停止發行30年期以上的債券。

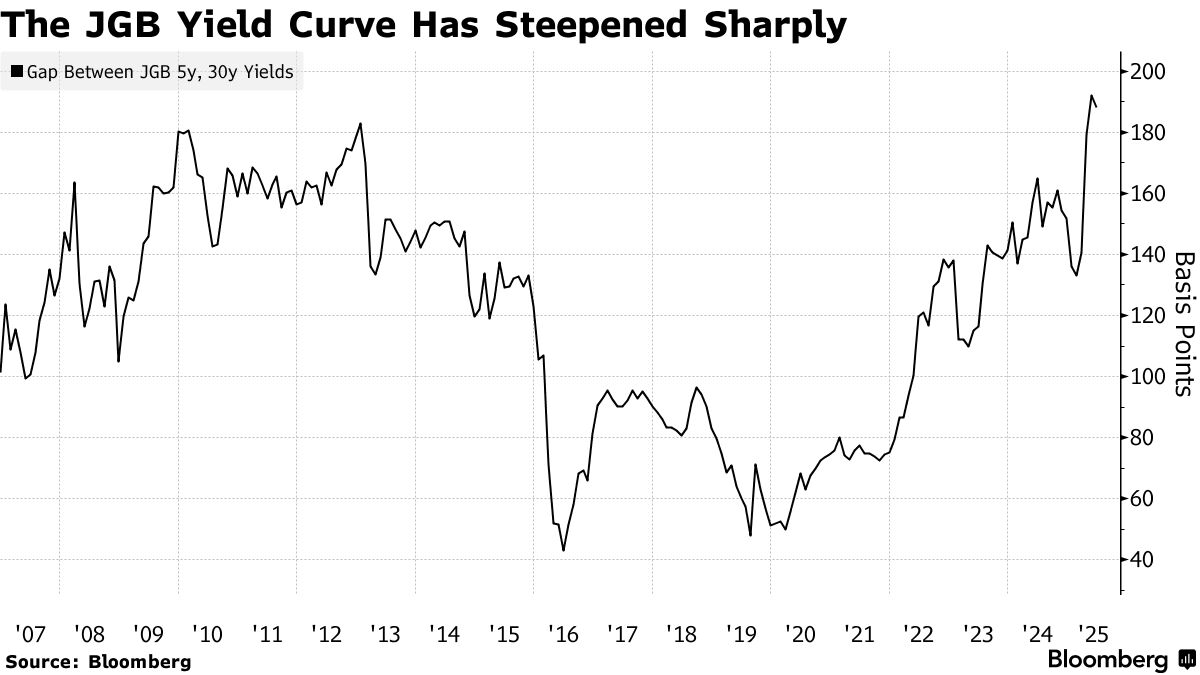

瑞銀資產管理全球主權與外匯主管Kevin Zhao指出,上月40年期日本國債收益率飆升至3.675%(創2007年該期限債券推出以來最高紀錄),這為日本財務省叫停長期債券發行提供了最新依據——在老齡化社會結構變遷下,這類債券的需求正持續萎縮。

Zhao表示,隨着日本嬰兒潮一代當前預期壽命僅剩20年左右,壽險公司和養老基金已不再需要像過去幾十年那樣大量囤積30年及以上期限的債券。

“財務省是時候認識到長期國債需求的結構性變化了,“擁有32年債市從業經驗的Zhao在接受採訪時表示,“應宣佈停止發行所有30年期以上債券,因為市場需求已不復存在。”

日本國債的劇烈拋售凸顯出該國在修復被零利率和負利率政策扭曲數十年的債券市場時面臨的挑戰。即便日本央行已開始緩慢加息,收益率曲線的急劇陡峭化仍突顯了這些異常現象。

日本國債的劇烈拋售凸顯出該國在修復被零利率和負利率政策扭曲數十年的債券市場時面臨的挑戰。即便日本央行已開始緩慢加息,收益率曲線的急劇陡峭化仍突顯了這些異常現象。

在近期對投資者超長期債券胃口的測試中,上週40年期國債拍賣遭遇了自7月以來最疲軟的需求,市場正為週四即將發行的30年期國債做準備。

收益率飆升促使財政部徵詢債券市場參與者對超長期限債券的看法,交易員們押注發行計劃將進行調整。

趙認為,為緩解長期債券壓力,日本央行應在7月政策會議上跟進1月加息舉措再次上調利率,這將向市場傳遞出可能每六個月加息一次的明確信號。他補充説,此類指引將利好市場,收益率曲線也將因此趨於平緩。

“日本國債短端利率上升的主要驅動力之一,是央行在加息方面過於謹慎,“他表示,並稱7月加息將使收益率曲線趨平,30年期收益率將從3%降至"2.25%-2.5%左右”,而40年期收益率將下滑至3%。

| 瞭解更多日本國債動態: |

|---|

| Pimco:日本國債收益率劇烈波動中仍具投資價值日本國債通過10年期供應考驗 30年期發行在即日本政府債券拍賣觀察指南投資者為何擔憂日本債市:快速解讀 |

為抑制日本國債的波動性,日本央行還需對過去幾年量化寬鬆政策下購買的債券組合進行久期正常化調整。目前其持有的債券主要集中在5至10年期,因為作為收益率曲線控制政策的一部分,央行通過購買這些證券來限制10年期日債收益率的上升。

“所有再投資都應集中在20年、30年、40年和50年期的長期債券上。這樣在未來五到七年內,日本央行的量化寬鬆債券組合在期限結構上將與市場趨同,實現市場中性,“趙補充道,這種購買行為還將增加市場對這些長期債券的需求。

趙在上個月收益率飆升時戰術性搶購了一些超長期日債,但他表示正在等待日本認真推動債市正常化的信號,以便進行大規模買入。

“如果我看到他們也有類似考量的早期跡象,確實認為這些長期債券——包括40年期日債——將極具吸引力,“他説道。