美國就業數據:美聯儲決策依舊難言輕鬆——彭博社

John Authers

失業率不再意味着經濟衰退。

失業率不再意味着經濟衰退。

攝影師:Rebecca Droke/Bloomberg 想要直接接收John Authers的新聞簡報,請在此處註冊。

今日要點:

- 失業數據顯示美國仍未陷入衰退。

- 這並不一定能挽救美元免於大幅下跌——

- 但其儲備貨幣地位目前未受直接威脅。

- 唐納德·特朗普與埃隆·馬斯克正在交鋒(你可能已有所耳聞)。

- 另外:翻遍羅伯特·卡羅傳記的每一頁。

一個請求

請通過快速調查幫助我們改進Bloomberg新聞簡報,分享您對註冊體驗的看法及未來期待內容。

數據驅動的例外論

美國投資者仍無需倉皇逃離。上月就業人數再度增加,失業率保持穩定。一切趨於平靜。去年秋季,失業率曾快速上升至觸發所謂的薩姆規則(以Bloomberg觀點專欄作者克勞迪婭·薩姆命名),該規則通過失業率緩慢攀升後急劇上升的趨勢預測經濟衰退。目前看來失業率似乎不會突然飆升:

薩姆式的奇妙現象

失業率增速已不再預示經濟衰退

來源:彭博社

這讓美聯儲陷入尷尬境地。上週數據顯示美國經濟放緩跡象,但這可能反映了人們為規避潛在關税而做出的非常規決策。通過簡單測算,當前有效聯邦基金利率略高於失業率——而全球金融危機後的十五年間該利率一直遠低於失業率。歷史經驗表明,若失業率攀升,利率將大幅下跌。但這一幕尚未發生:

勞動力市場與美聯儲

就業市場未必阻礙進一步降息

來源:彭博社

市場對今年繼續降息的預期進一步降低。隔夜指數互換合約僅完全定價2025年一次25個基點的降息,第二次降息概率為77%。與此同時,歐洲央行上週如預期降息,但伴隨的鷹派表態起初被解讀為減少後續降息可能。截至週五收盤,這種預期發生逆轉,美歐短期利率差與12月隱含利率差幾乎回到1月1日水平。歷經五個月劇烈波動後,央行政策迴歸原點:

回到起點

今年以來美歐收益率差幾無變化

來源:彭博社

利率差對匯率至關重要。這對美元戲劇性走勢及所謂美國例外主義終結有何啓示?

美元之王

傳統智慧有時可能帶來危險,但當前市場共識非常明確——幾乎所有人都預期美元將走弱。孟買Axis銀行的尼爾坎特·米什拉這樣分析:

目前市場普遍認為未來幾年美元可能出現顯著貶值:實際有效匯率已觸及1971年和1985年峯值水平,美國政府樂見其貶值,淨國際負債達GDP的-90%,且初級收入已轉為負值。

美聯儲對實際有效匯率(考慮各國不同通脹率)的測算顯示,自1971年佈雷頓森林體系解體允許美元浮動以來,在經歷最長上漲週期後,當前美元匯率處於異常高位:

實際高估的美元

歷史數據預示美元或將進入下行週期

數據來源:彭博社

這並非通脹調整的偶然現象。無論是採用DXY指數(對比主要發達市場),還是包含新興市場的彭博美元指數,都清晰表明美元仍保持着疫情以來的漲幅,其強度遠超全球金融危機爆發時水平:

美元:遠未疲軟

即便經歷今年急跌,仍保持後金融危機時代及疫情後的漲幅

數據來源:彭博社

數據以2019年12月31日為基準日標準化(基數100)。

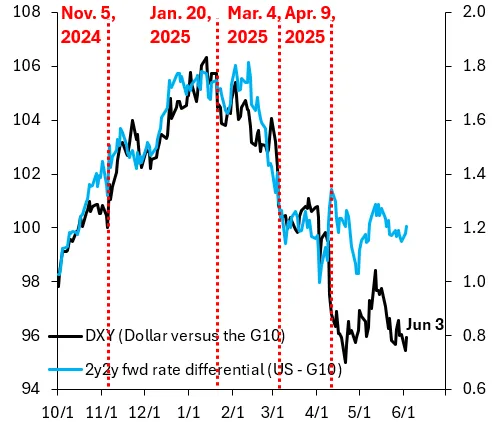

但關鍵變化已然發生。如我們此前所見,儘管美歐利差年初至今幾乎未變,美元卻大幅走弱。布魯金斯學會的羅賓·布魯克斯指出,這種現象極不尋常:

布魯克斯對這種現象給出了兩種解釋。較為樂觀的解釋是股票資金流在推動這一趨勢。“市場曾追捧美國的’例外主義’,現在正對這一主題進行反向操作。“布魯克斯稱這是"通過股市表現出來的對美國增長前景的週期性重新評估”,因此利率差異的影響比往常要小。

布魯克斯對這種現象給出了兩種解釋。較為樂觀的解釋是股票資金流在推動這一趨勢。“市場曾追捧美國的’例外主義’,現在正對這一主題進行反向操作。“布魯克斯稱這是"通過股市表現出來的對美國增長前景的週期性重新評估”,因此利率差異的影響比往常要小。

彭博社觀點大學畢業生成為人工智能大實驗中的小白鼠英國禁止罩袍是錯誤之舉英國不應在留學生政策上重蹈美國覆轍歐洲天然氣補庫進展順利——目前如此他較為悲觀的解釋是"關於儲備貨幣地位的負面動物精神,這是利率差異無法捕捉的”。布魯克斯"幾乎可以肯定"前一種解釋更為合理,並長期看好美元。換句話説,這關乎貨幣被高估並將下跌,而非對其在金融體系中地位的質疑。

這兩種解釋指向不同層面:美元的地位與其價格。布魯克斯指出,美元因週五就業數據提振而走強,這本就是正常反應。這表明美元"運行健康,其表現與過去十年升值時期一致。"

規則對美元保持核心貨幣地位至關重要。攝影師:Ting Shen/彭博社但很大程度上取決於時間尺度。美元的地位目前是穩固的,因為它缺乏有力的挑戰者。但這可能不會永遠持續。借用麥格理集團Viktor Shvets的觀點,一種全球貨幣及其發行國必須滿足以下條件:

規則對美元保持核心貨幣地位至關重要。攝影師:Ting Shen/彭博社但很大程度上取決於時間尺度。美元的地位目前是穩固的,因為它缺乏有力的挑戰者。但這可能不會永遠持續。借用麥格理集團Viktor Shvets的觀點,一種全球貨幣及其發行國必須滿足以下條件:

- 必須可自由兑換且無資本管制(歐元和日元符合此條件,但人民幣不符合)。

- 應保持經常賬户赤字,以便將足夠資金留在外國手中。這一條將除美元之外的所有貨幣排除在外。

- 需要擁有深厚且流動性強的資產池;目前只有美國符合這一條件。

- 需要便捷安全的結算系統;SWIFT和CHIPS是美元霸權的基石,“其他貨幣甚至無法接近”。

- 必須擁有堅實可靠的國內製度支柱,並實施一貫的基於規則的政策。這是美國目前表現不佳的地方;儘管存在缺陷,歐盟更傾向於基於規則的秩序。

- 應維護全球規範和規則——這是美國正在削弱的另一個領域。

- 經濟增長需高於平均水平——這是美國相對於歐盟和日本的一個優勢。

目前,美元沒有替代品,並且在未來許多年內也不會有。儘管如此,特朗普衝擊對歐洲的積極影響可能會改變這一局面。如果他確實推動了歐元區形成一個可行的財政聯盟,那麼歐元挑戰美元地位的可能性將大幅上升。

儘管美元將在很長一段時間內保持儲備貨幣地位,但布魯克斯的二分法可能並無助益。龍洲經訊的阿納托爾·卡萊茨基指出,那些可能最終終結美元儲備地位的長期因素需要多年時間發酵,且許多因素可能被未來政府逆轉。就短期而言,每一任總統社交媒體帖文的喧囂正主導着一切。

他認為中期趨勢是可預測的。儘管美國遠未喪失領導地位,“但投資者對’美國例外主義’可持續性的看法,將極大程度上取決於未來一兩年美國經濟表現的好壞”。換言之,在這個高度敏感的環境中,週期性衰退將被視為長期衰落的證據。

卡萊茨基預計,隨着關税混亂的負面影響在今年晚些時候顯現,美國將陷入衰退,而中國尤其是歐洲的前景正在改善。與"美國打噴嚏,世界得肺炎"的陳詞濫調相反,他表示:“這次美國將患上重感冒(如果不是肺炎的話),而世界其他國家只是擤擤鼻涕。”

巨人之爭

埃隆·馬斯克與唐納德·特朗普的爭執令人難以移開視線。最直接的市場影響體現在特斯拉股價上,該公司現在令人不安地依賴於政治因素及其CEO的公眾形象。

自第三季度亮眼業績公佈以來,特斯拉股價的最大波動皆由政治因素驅動。特朗普勝選時公司股價上漲,當其撤回大部分"解放日"關税時亦然;而當馬斯克在採訪中承認難以兼顧政府與企業職責時股價下跌,上週四兩人在網絡上互相攻訐時更是如此:

政治驅動的電動車巨頭

埃隆·馬斯克的從政冒險對特斯拉股價產生巨大沖擊

數據來源:彭博社

這些發展並不令人驚訝。兩位慣於我行我素的善變人物遲早會產生衝突。更有趣的是此事的影響之深遠。

馬斯克或許仍擁有足夠能量阻撓《宏偉法案》的通過,但國會共和黨人的忠誠似乎更傾向於特朗普。這將影響市場。而馬斯克近期行為如此反覆無常,恐將永久性喪失投資者信心。儘管具備環保資質,ESG(環境、社會和治理)基金仍因公司治理問題迴避特斯拉。過度集權於馬斯克一人,其他董事的魄力或將很快受到考驗。

長遠來看,這出鬧劇預示着美元可能終結其霸權地位。總統與寡頭的公開爭執令人聯想到新興市場國家。若總統為報復馬斯克向民主黨捐款而執意實施"嚴重後果"——顯然意指取消聯邦合同,這種狹隘報復行為對美元地位的損害,恐怕比洛杉磯街頭的催淚瓦斯更為嚴重。此刻雙方都應當謹言慎行。

生存技巧

抽時間閲讀羅伯特·卡羅所著的羅伯特·摩西和林登·約翰遜傳記。目前共有五卷,每卷平均約千頁,需要投入大量時間。但閲讀過程充滿樂趣,且其中藴含的教訓歷久彌新。

我在為週末撰寫一篇文章時提到:如果國會議員能效仿摩西"逐頁審讀"的做法,《宏大美麗法案》中諸多令人不快的意外本可避免。卡羅揭示權力屬於那些塑造立法並制定議程的人。讀者還向我指出兩點:首先,在AI時代,共和黨議員再無藉口——只需讓助手用AI掃描全文並設置提示詞排查隱患,不必再效仿摩西的導師、紐約州長阿爾·史密斯將自己關在住所逐字研讀千頁撥款法案的做法。

1951年參議院通過18歲青年徵兵法案後的場景。攝影師:貝特曼/蓋蒂作為參議員,約翰遜始終按字母順序保存着當時96位參議員的投票記錄表。

1951年參議院通過18歲青年徵兵法案後的場景。攝影師:貝特曼/蓋蒂作為參議員,約翰遜始終按字母順序保存着當時96位參議員的投票記錄表。

當他知道一位參議員會如何投票時,他會在參議員名字的相應一側寫下一個數字——這個數字代表着新投票使總數達到的數值。而且在他確定之前,絕不會寫下任何數字。有一次,一位工作人員在與參議員交談後説他“認為”自己能判斷參議員的投票傾向,他厲聲呵斥道:“‘認為’對我有**什麼用?‘認為’根本不夠。‘認為’永遠不夠。我需要的是確切知道!”

在《宏偉美麗法案》通過之前,這種約翰遜式的計票手段必不可少。祝大家本週愉快。

更多來自彭博社的觀點

- 埃裏卡·D·史密斯:西海岸港口正承受着關税鬧劇的陣痛

- 艾莉森·施拉格:金融壓制不會讓利率變得更低

- 馬修·伊格萊西亞斯:共和黨的預算法案將如何抬高你的電費賬單

想獲取更多彭博社觀點?請訪問OPIN。或訂閲我們的每日通訊。