在顛倒的債券市場中,意大利和希臘成為大贏家——彭博社

Cecile Gutscher, James Hirai

上個月,當財政赤字擔憂衝擊全球債券市場時,一個不尋常的現象出現了。意大利、希臘和西班牙的債券價格出現反彈。

就在幾年前,這簡直是不可想象的。這些國家長期被邊緣化於歐洲市場之外——在交易員眼中,它們是積習難改的揮霍者,維持着長期臃腫的官僚機構——因此,在政府債務飆升的焦慮席捲全球的時刻,它們的債券本應是受衝擊最嚴重的。

但如今,意大利、希臘和西班牙已成為財政審慎的典範,在經歷了強制緊縮政策的慘痛教訓(這些政策曾導致政治領導人下台)後,它們堅持控制赤字。與此同時,柏林、華盛頓和東京那些更龐大、更有權勢的政府卻在大力推進支出計劃,這將加劇它們的債務負擔。

突然之間,投資者持有意大利債券而非德國債券所要求的收益率差距已縮小至1個百分點以下。這比十年前的5.7個百分點大幅下降,表明隨着投資者懲罰大舉借貸的國家,歐洲——更廣泛地説,所有發達市場——中富國與窮國之間的鴻溝正在消失。

“外圍國家的整體環境更加有利,”Neuberger Berman的高級投資組合經理帕特里克·巴布説道,他的團隊管理着60億美元的固定收益資產。“它們的財政和赤字表現超出預期,並且受益於比許多核心國家更高的增長。”他預計意大利債券將繼續表現優異。

領頭羊

投資者押注意大利國債收益率溢價將跌至15年來最低水平

來源:彭博社

注:利差單位為百分比

與此同時,法國10年期借貸成本已超過西班牙,目前僅比希臘低3個基點。

不久前,押注歐洲各國國債收益率趨同還是令人痛苦的交易,這種策略之所以能維持,全靠歐洲央行願意通過近零利率和大量寬鬆資金支撐較疲弱的經濟體。如今這一策略正大放異彩,且遠不止歐洲央行在推動。

意大利的轉變最為顯著。這個長期與混亂政治、增長乏力、揮霍政策和債券波動聯繫在一起的國家,已重塑為市場寵兒——至少相較於某些替代選擇而言。

衡量向羅馬(意大利)與柏林(德國)放貸風險的指標——意大利人稱之為"利差"——展現了市場認知的變化。該利差目前為0.92個百分點,在2011年導致意大利時任總理下台的債務危機期間曾急劇擴大。

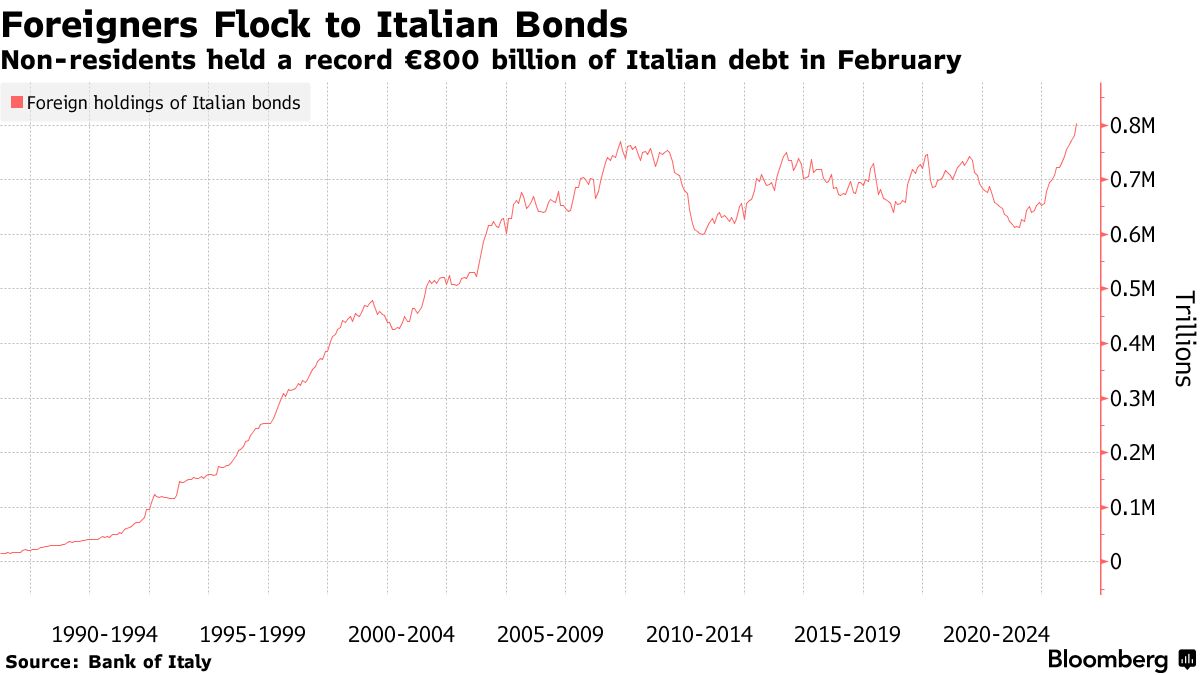

這一快速轉變幫助意大利自去年初以來吸引了創紀錄的外國投資。

Neuberger Berman的Barbe及其同事Yanick Loirat在4月關税引發的市場動盪期間買入了意大利國債(BTP)。他們的目標是到年底將意大利國債與德國國債的收益率差進一步收窄至0.8個百分點。巴克萊的策略師更為樂觀:他們預測未來六個月內利差將縮窄至0.7個百分點。

“老實説,我們尚未預料到這種趨同,”巴布表示。“美國國債存在諸多問題,但意大利國債已有一段時間未讓市場感到意外了。”

財政擔憂推動30年期美國國債收益率上月自2023年以來首次突破5%。相比之下,意大利同期借貸成本從4月份的16個月峯值下降了約50個基點,至4.3%。

財政擔憂推動30年期美國國債收益率上月自2023年以來首次突破5%。相比之下,意大利同期借貸成本從4月份的16個月峯值下降了約50個基點,至4.3%。

隨着美國失去最後一個AAA信用評級,意大利和希臘今年因控制赤字和支出而獲得信用評級上調一級。標普全球評級目前將意大利評為BBB+,比垃圾級高出三檔,而希臘評級為BBB。

“預算赤字都朝着正確的方向發展,而許多核心國家並非如此,”TwentyFour資產管理公司投資組合經理費利佩·維拉羅爾表示。

德國與負債較多的歐盟夥伴之間收益率差距縮小的主要推動力來自德國本身:在弗里德里希·默茨的新政府領導下,德國放棄了財政緊縮政策,轉而增加國防和基礎設施支出。

“這反映出德國因其財政計劃相對於外圍國家增加了發行量,”摩根大通資產管理公司投資組合經理普里婭·米斯拉表示。

外圍債券在五月逆勢抗跌

來源:ICE美銀

注:外圍國家包括意大利、西班牙、愛爾蘭、葡萄牙和希臘

意大利和希臘等國面臨的一個風險是:它們仍揹負着歐洲大陸最沉重的債務負擔,而美國和德國的借貸狂潮可能繼續推高基準利率。因此儘管外圍國家相對德國的借款溢價已收窄,但它們仍需支付更多利息,這將惡化財政前景。

就目前而言,可觀的回報足以讓更多買家轉向這些曾被蔑視為管理混亂的國家。

美銀外圍債券指數正邁向2020年以來最佳季度表現,自4月以來上漲2.3%,而七國集團同類指數收益率為零。根據彭博彙編數據,西班牙、希臘、斯洛文尼亞和波蘭股市以美元計今年漲幅位列全球前十。

市場分化減弱的政治優勢在於:隨着美國縮減承諾,歐盟成員國可能借此發行聯合債券,為歐洲防務重整提供資金。

值得注意的是,歐洲央行行長拉加德曾對"支撐風險投資是央行職責"的觀點表示反對,她在2020年3月的新聞發佈會上明確表示"歐洲央行不會干預利差"。

此後她的措辭有所軟化,歐洲央行剛剛實施了連續第八次降息。但這只是投資者如今紛紛湧向歐元區外圍國家債券的部分原因。

“我們增持外圍國家債券已有一段時間,“維拉羅爾表示。“外圍國家的利差已經收窄,這是有充分理由的。”