美聯儲按兵不動帶來股市下行風險——彭博社

Edward Harrison

美聯儲主席傑羅姆·鮑威爾表示,美聯儲目前尚未確信通脹已得到控制。儘管關税政策使美聯儲暫緩行動,但他們仍預測今年晚些時候會有兩次降息。

美聯儲主席傑羅姆·鮑威爾表示,美聯儲目前尚未確信通脹已得到控制。儘管關税政策使美聯儲暫緩行動,但他們仍預測今年晚些時候會有兩次降息。

攝影師:Al Drago/彭博社這是美聯儲近年來最具預測挑戰性的決策之一。美國宏觀經濟數據惡化程度之深,通常會讓政策制定者考慮降息。但當局已明確表示,除非經濟真正崩潰,否則關税政策將使其維持現狀。伊朗與以色列的軍事衝突只會延長這種觀望狀態。

因此,美聯儲利率點陣圖將如何呈現成為眾人猜測的焦點。我將另闢蹊徑,暫時忽略這些預測,轉而分析當前數據動向、預判美聯儲行動路徑及其對資產價格的影響。

簡而言之,美國經濟減速態勢明顯,預計美聯儲將於9月重啓降息。這對國債構成利好,但將利空美元和股票。唯一懸念在於首次降息是否過晚以致無法避免衰退。

以下是推演邏輯鏈:

- 消費與勞動力市場數據顯露實質性疲軟。若趨勢持續,年底可能陷入衰退

- 7月將成為轉折月:白宮須就報復性關税作出決斷,且負面經濟趨勢屆時或將緩解或全面顯現

- 鑑於經濟情緒已現回暖,數據企穩疊加關税温和結果或推動股市創新高。但數據惡化或關税不利將引發風險資產劇烈震盪

- 由於關税引發的價格躍升未體現在數據中,除非極端情況,美聯儲7月不會降息。但若數據持續走低或通脹保持低位,9月將啓動降息

- 若因數據疲軟(非低通脹)在9月降息,可能為時已晚

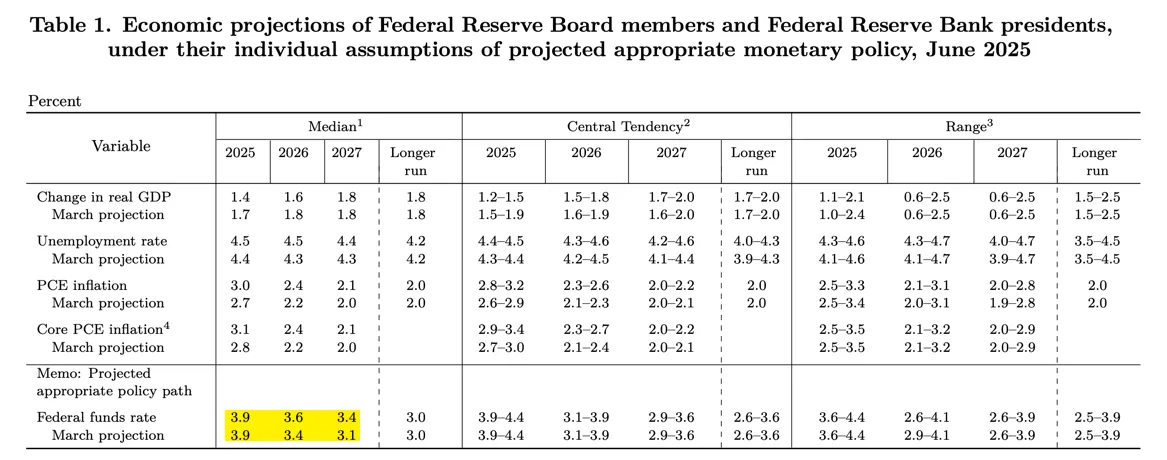

美聯儲立場略顯鷹派

從2025年實際政策來看,美聯儲點陣圖基本維持原狀。但我們確實看到對2026年底和2027年底的利率預期略有上調。

更值得注意的是,這些用黃色標註的預測數據,是基於對今明兩年GDP下調和失業率上升的預期背景下作出的。美聯儲傳遞的信息是:儘管宏觀經濟前景惡化,但由於2025、2026和2027年底通脹預期被上調至高位,他們仍願意採取更強硬的貨幣政策立場。

更值得注意的是,這些用黃色標註的預測數據,是基於對今明兩年GDP下調和失業率上升的預期背景下作出的。美聯儲傳遞的信息是:儘管宏觀經濟前景惡化,但由於2025、2026和2027年底通脹預期被上調至高位,他們仍願意採取更強硬的貨幣政策立場。

揭示全局的四大關鍵數據

就惡化的宏觀經濟而言,過去一週公佈的消費者價格、生產者價格、零售銷售和失業救濟申請這四項經濟數據,最能説明當前形勢。先看利好消息:通脹數據。

上週公佈的兩項主要物價指數漲幅均低於預期。消費者價格指數同比上漲2.4%,生產者價格指數同比上漲2.6%,雖都高於美聯儲2%的目標,但表明通脹預期仍受控,且關税帶來的實際價格上漲將足夠温和,有望推動美聯儲降息。

而另外兩項數據則顯示降息確有必要。例如零售銷售數據繼3-4月下降0.1%後,5月環比下降0.9%。雖然同比仍保持3.3%的穩健增長,但明顯反映出民眾在第一季度搶購避税後出現的需求真空。若這種疲軟持續,最終將導致企業減產去庫存,資本投資也將萎縮。這些經營決策——連同裁員——可能真正將經濟推入衰退。

關於裁員問題,這一切都發生在初請失業金人數持續攀升的背景下。持續申領失業金的四周平均值已達到2021年11月以來的最高水平,實質上是疫情後的峯值。

初請失業金人數逼近兩年高位

勞動力市場自1月以來顯著惡化

來源:彭博社

當前24.5萬人的平均初請失業金人數創下2023年經濟衰退恐慌以來的最高紀錄,較4月中旬解放日假期後的低點增加了2.5萬人。如今每週初請失業金人數比1月份多出3.2萬,我們正逐漸接近歷史上與經濟衰退相伴的薪資損失臨界點。

市場預期卻背道而馳

若將疲軟數據與點陣圖預示的降息信號、以及傑羅姆·鮑威爾週三的言論結合來看,企業盈利所依賴的經濟支撐正面臨不確定性。考慮到標普500和納斯達克100指數均接近歷史高點,顯然美股市場預期數據將改善。

美股漲勢陷入停滯

標普500指數自5月中旬以來幾乎零增長

來源:彭博社

自4月經濟衰退恐慌以來,股市在6月美聯儲暫停加息前已上漲超20%。因此近期強勁數據帶來的反彈應會較為有限。過去一個月標普500指數始終徘徊在6000點附近,似乎在等待新的上漲催化劑。若經濟企穩疊加對歐盟、日本和中國徵收10-20%關税,或將刺激新一輪資本投資浪潮,從而創造歷史新高的條件。

國債受到追捧的部分原因是近期數據疲軟。因此,在經濟上行情景中,10年期國債4.5%和30年期國債5%這兩個曾充當阻力位的水平將成為容易觸及的目標。

下行風險在於,鑑於市場已大幅反彈且經濟衰退預期驟降,若數據持續疲軟疊加關税不利結果,可能引發美股大幅拋售。

雖然可能不會重現4月標普500指數跌破5000點時那種近乎恐慌的局面,但預計至少會出現一輪股票回調。所有這些對國債都極為利好,其價格應會強勢上漲。

雖然可能不會重現4月標普500指數跌破5000點時那種近乎恐慌的局面,但預計至少會出現一輪股票回調。所有這些對國債都極為利好,其價格應會強勢上漲。

七月降息對美聯儲為時過早

若經濟向好推動股指創新高,美聯儲7月是否行動其實無關緊要——即使繼續按兵不動,股市仍將上漲。因此除非特朗普重啓高關税,否則本週後聯儲政策影響有限。

特朗普對鮑威爾的施壓暗示總統正在尋求政策掩護。或許他已自視為"關税派",計劃徵收高額關税並需要財政貨幣政策儘快放鬆以抵消其影響。

由此可設想七月可能出現的情景:失業數據持續惡化顯示需要降息,但月初部分商品關税已超20%(較現行基準翻倍),這將迫使美聯儲因通脹擔憂而不敢降息。

通脹上升、增長放緩與政策收緊的三重疊加將導致市場情緒急劇逆轉,並可能促使美聯儲在9月降息。顯然,以色列與伊朗的突發事件是最大變數,若該地區軍事行動通過推高油價帶來通脹上行風險,可能使美聯儲維持觀望更長時間。

在下行情景中,由於貨幣政策存在滯後效應,若美國經濟已滑向衰退,屆時干預將為時已晚。我們最多隻能期待降息緩解衰退嚴重程度並縮短週期。但頗具諷刺意味的是,若特朗普對關税效力的盲目篤信在經濟衰退即將來臨、投資者最無防備之時將經濟推入衰退深淵。

重點關注事項

- 納斯達克股票看跌期權溢價攀升表明下行風險加劇

- 美國擬放寬銀行持有國債限制,邊際上利好國債估值

- 埃莉斯·斯特凡尼克已要求SEC調查哈佛債券發行,此類針對單一發行方的行為恐削弱美國商業環境吸引力

- 美國吸引力持續下降已成美元匯率隱患

- 參議院通過的穩定幣法案顯示加密貨幣在經濟企穩時仍有上行空間

更多來自彭博社的內容

喜歡《全面風險》? 看看這些新聞簡報:

- 每日市場 瞭解股票、債券、外匯和大宗商品的動態

- 奇貨可居 喬·韋森塔爾和特雷西·阿洛韋關於最新市場熱潮的簡報

- 每日經濟 瞭解不斷變化的形勢對政策制定者、投資者和您意味着什麼

- 首席財務官簡報 瞭解財務領導者需要知道的內容

您還可以獨家訪問其他僅限訂閲者的新聞簡報。在此處探索所有新聞簡報,充分利用您的彭博訂閲。