戰爭與食品價格或令鮑威爾的夏季"升温"——彭博社

John Authers

仍不急於降息。

仍不急於降息。

攝影師:肯特·西村/彭博社 想要約翰·奧瑟斯的新聞簡報直接發送至您的收件箱,請在此處註冊。

今日要點:

- 聯邦公開市場委員會幾乎未作任何調整。

- 截至週三收盤,美國股市和債市同樣波瀾不驚。

- 一個複雜因素——食品價格再度上漲。

- 本文撰寫時,美國尚未對伊朗發動襲擊。

- 另外:這位大亨寧願被比作成吉思汗,也不願與比爾·蓋茨相提並論。

少一樁煩心事

美聯儲始終手握重權。幾十年來,尤其是自全球金融危機以來,它很可能是全球經濟和市場最重要的單一驅動力。這一地位並未喪失,但未來幾個月它將暫別駕駛席。美聯儲的下一步行動取決於其他多個領域的發展。因此,正如《迴歸要點》上週所言,致敬沙灘男孩樂隊,我們需要等待整個夏天才能看清貨幣政策將何去何從。

彭博社觀點倫敦並未為丹·勒布的利益放鬆治理規則英國國民醫療服務體系若不解決老年護理問題將難以改善當你接手家族餐廳時暫時別把房子押注在機器人革命上美聯儲如普遍預期維持利率不變,其聲明開篇即闡明理由:

儘管淨出口波動影響了數據,但近期指標顯示經濟活動持續穩健擴張。失業率保持低位,勞動力市場狀況依然穩固。通脹水平仍處於較高位。

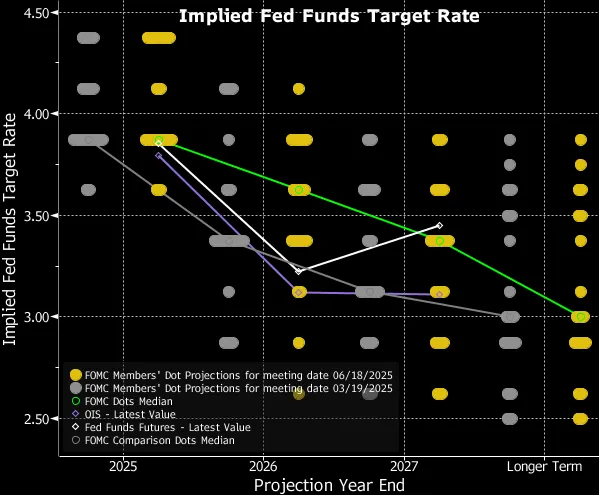

關於美聯儲下一步動向,最新發布的“點陣圖”(委員會成員對未來聯邦基金利率的預測)最受關注。中值預測仍顯示今年最後四次會議將降息兩次。市場最初將此視為利好消息,但很難過度解讀。

終端數據對點陣圖變化的分析如下:灰色點為3月會議預測,黃點為最新預測。雖存在微妙調整,但圖表最直觀反應準確無誤——儘管過去三個月波瀾起伏,實際變化並不顯著:

正如預期的那樣,預測隨着時間推移到更遠的未來會出現更大分歧。根據彭博全球利率概率功能測算,利率市場持續預測到明年年底聯邦基金利率將處於3.0%至3.25%區間。這意味着屆時將比美聯儲當前預測多降息兩次,也表明交易員比央行官員更擔憂經濟增長:

正如預期的那樣,預測隨着時間推移到更遠的未來會出現更大分歧。根據彭博全球利率概率功能測算,利率市場持續預測到明年年底聯邦基金利率將處於3.0%至3.25%區間。這意味着屆時將比美聯儲當前預測多降息兩次,也表明交易員比央行官員更擔憂經濟增長:

市場預期:明年降息幅度將超過今年

2026年底的利率預期已連續數月保持穩定

來源:彭博社

在經濟預測方面,點陣圖顯示央行官員對明年增長前景略趨悲觀,同時預期通脹將小幅上升——邊際上呈現滯脹特徵,但對下次利率變動的方向持中性態度。

不知何故,這些信號被解讀為足夠鴿派,促使大量投資者買入對聯邦基金利率敏感的兩年期債券。但主席傑羅姆·鮑威爾新聞發佈會(於30分鐘後開始)幾乎逆轉了全部走勢:

鮑威爾予取予求

利率消息公佈後收益率下跌,卻在新聞發佈會問答環節盡數回漲

來源:彭博社

推動債券收益率回升的鮑威爾講話關鍵段落如下:

歸根結底,關税成本終將由消費者承擔。我們預見到這一趨勢,但在過早下結論前,希望先觀察實際影響。

換言之,在美聯儲確信關税未顯著推高通脹前,政策將保持按兵不動。而中東衝突引發大宗商品價格飆升的風險,更強化了觀望的理由。正如渣打銀行史蒂文·英格蘭德所言,我們應當"暫觀夏日風雲"。英格蘭德還指出,鮑威爾實質上在暗示今年降息可能少於兩次:

鑑於其未提及經濟疲軟跡象,且頻繁強調關税帶來的物價上漲,我們認為鮑威爾很可能是支持零或一次降息的成員之一。

美聯儲主席鮮少在投票中落敗,若其轉向鷹派立場將意義重大。

但所有這些都未改變根本態勢——FOMC的決議絲毫未影響未來利率走向。委員會顯然無意扭轉政策方向,也確實做到了。待中東局勢與關税問題明朗化後,方能採取更積極行動。當前儘管存在諸多變數,美聯儲仍維持着低失業率、通脹回落與資產市場繁榮的局面。

對於股票和債券而言,這是個異常平靜的聯邦公開市場委員會會議日,標普500指數收盤下跌0.03%,十年期國債收益率持平。中東地區若能如此平靜可預測就好了。

關注食品價格

最新美國通脹數據的最大啓示是關税仍未產生顯著影響。若此趨勢持續數月,降息或將成真。但年底前預期的兩次降息還面臨另一個不受美聯儲控制的風險——食品價格飆升。上月食品通脹環比上漲0.3%,創2021年以來最快增速,其月度漲幅已超過過去五個月的平均通脹增速:

食品價格創2021年以來最強勁復甦

中東戰爭或加劇關税影響帶來的壓力

來源:彭博社

雖然關税壓力可能是價格上漲的部分原因,但中東局勢升級帶來了尚未體現在食品價格中的額外上行風險。令人擔憂的是,若伊朗採取封鎖霍爾木茲海峽的極端手段切斷石油運輸,也將影響農產品大宗商品。該海峽是海灣地區化肥生產商的重要運輸通道,伊朗是全球最大的無水氨尿素出口國之一,卡塔爾、沙特和阿曼等其他化肥生產國同樣依賴這條航道。這解釋了近期期貨市場的上漲:

戰爭浪潮

霍爾木茲海峽航運路線可能關閉引發日益加劇的擔憂

來源:彭博社

玉米、小麥和大豆等主要農產品價格大幅上漲。雖然尚未達到2022年俄烏戰爭直接影響農作物生產後的峯值水平,但若中東衝突進一步擴大,價格漲幅難以預估。加之關税可能帶來的最終影響,消費者將面臨食品價格上漲的局面。

以伊戰爭聚焦食品價格

中東戰火持續 農產品價格飆升

來源:彭博社

數據以2024年6月18日為基準日按100係數標準化。

美聯儲難以忽視這一現象,因為食品價格已高度政治化。雜貨(尤其是雞蛋)價格飛漲,可以説是導致民主黨總統選舉失利的最重要因素。而上一次農產品價格暴漲恰逢疫情後通脹抬頭,直接助推了2022年的食品價格飆升:

地緣政治同樣能推高食品價格

若再現2022年量級的漲價潮 或使美聯儲政策脱軌

來源:彭博社

週三小麥4.4%的漲幅創2023年7月以來最大單日漲幅。彭博新聞社報道,根據Bridgeton研究集團數據,趨勢交易員已大幅削減小麥淨空頭頭寸,可能很快轉為淨多頭。美國商品期貨交易委員會最新數據顯示,小麥空頭持倉量處於七週最低水平。拋開當前高度顯性的風險,基本面並不那麼令人擔憂。彭博資訊高級大宗商品策略師邁克·麥格隆指出,良好天氣可能增加供應,最終將抑制任何潛在的持續價格上漲。除非玉米帶出現乾旱,否則玉米、大豆和小麥價格更可能在年底前下跌而非上漲。價格有望迴歸2019年水平:

我們傾向於認為玉米帶供應衝擊概率較低,反而可能出現又一個豐產年——原油和液體燃料持續過剩的趨勢將繼續壓制價格。若無干旱發生,支持生物燃料需求或出口的立法可能有助於支撐穀物價格。

儘管鮑威爾淡化了衝突對美國能源價格的影響,但要在全球範圍內作出同樣保證卻非易事。在局勢緊張升級前,彭博經濟學的齊亞德·達烏德曾指出,即便面臨關税不確定性,全球反通脹趨勢仍看似穩固:

關税已產生多重影響:抑制需求、削弱美元、壓低油價。但伊朗-以色列戰爭可能逆轉這一趨勢。原油價格再度攀升。若衝突進一步升級,消費者價格亦將水漲船高。

儘管五月樂觀的通脹數據配合美聯儲最新點陣圖暗示降息在即,但前路絕非坦途。食品價格的大幅飆升——縱使是短期現象——仍增添了不確定性。短期內,地緣政治動盪、關税效應隱現與大宗商品市場波動三者疊加,對食品消費價格構成迫在眉睫的威脅。因此,即便其他領域持續呈現反通脹趨勢,頑固的食品通脹仍可能打亂美聯儲的政策節奏。

**—**理查德·艾比

生存指南

閲讀推薦。我的老上司萊昂內爾·巴伯為軟銀創始人孫正義撰寫了傳記:《賭徒:日本孫正義的狂野征程》。雖然特朗普2.0時代的喧囂讓我無暇細讀,但拉萊·哈利利在《倫敦書評》發表的評論本身就是一篇精彩的十分鐘短讀,我強烈推薦。它不僅講述了孫正義的故事,更深入剖析了人工智能熱潮的核心。

一句驚人之語吸引了我的注意。孫正義曾對巴伯直言:“應該把我比作拿破崙、成吉思汗或秦始皇。我不是CEO,我在建立帝國。“他拒絕與"僅僅"創立了微軟和Facebook的比爾·蓋茨或馬克·扎克伯格相提並論。令人歎服。祝美國讀者六月節快樂;《迴歸要點》專欄下週將繼續更新。

更多彭博觀點

- 艾莉森·施拉格:私募股權已達巔峯,早該如此

- 哈爾·布蘭茲:以色列與伊朗的戰爭不是一場衝突,而是三場

- 安德烈亞斯·克魯斯:七國集團本是個偉大構想——直到演變成一對六的局面

想要更多彭博觀點?觀點。或者您可以訂閲我們的每日通訊。