市場再度無視伊朗,但美國例外主義可以再等等——彭博社

John Authers

特拉維夫的海灘上。

特拉維夫的海灘上。

攝影師:科比·沃爾夫/彭博社 想要約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

- 又一地緣政治風險塵埃落定:伊朗-以色列 停火協議持續有效。

- 讓美國再次卓越的交易正試圖起飛。

- 北約成員國已同意將國防開支提升至GDP的5%。

- 準備好迎接下一波 美國銀行業併購浪潮。

- 還有:為熱浪準備的更多火熱音樂。

慶幸一切結束

慶幸一切結束?中東的戰火,如同之前的所有衝突一樣,對全球市場的主要影響在於是否威脅到石油供應。伊朗如果願意,可以暫時阻止油輪通過霍爾木茲海峽。在美國襲擊伊朗核設施後,市場曾擔憂伊朗可能採取這一行動(儘管自身代價巨大),但當伊朗僅對美軍地區空軍基地作出有限回應時,這種擔憂便消退了。以下是Polymarket預測市場的賠率變動情況:

恐慌結束

市場最大的恐懼——霍爾木茲海峽的關閉——目前已經平息

來源:Polymarket,彭博社

關於美國對伊朗核項目造成了多大破壞,仍有爭論空間,但對市場而言重要的是,德黑蘭的行為明確表明他們不會關閉海峽。鑑於當前時機已是最明顯的節點,未來採取此類行動的可能性更低。因此,石油供應是安全的——這才是市場最關心的。

彭博觀點私募資金在英國併購市場不再稱王北約領導人支持烏克蘭的代價是自尊心警惕工黨建設狂潮中的定時炸彈乘客怨聲載道 航司利潤滾滾沒人認為長期衝突已解決,風險依然存在。但核計劃只是多年來潛伏未發、未影響市場估值的眾多地緣政治風險之一。只要局勢不再升級,市場便可繼續忽視伊朗及其離心機。

讓美國再次偉大

以伊停火是特朗普總統的重大政治勝利。而從經濟角度看,他更重要的成就是成功推動北約盟國增加國防開支。即便數月前,也少有人預見到這點。其談判策略雖值得商榷,但確實奏效。

國際市場正為特朗普2.0版再添勝績。標普500指數幾乎重返歷史高點。財政部長斯科特·貝森特瞄準了降低債券收益率、壓低油價和弱化美元三大目標,而市場正在全面兑現:

特朗普2.0政策儀表盤

金融價格走勢與貝森特計劃高度吻合

來源:彭博社

特朗普的連勝催生了新觀點。“近期客户諮詢強化了我們的觀察——市場敍事正在重構,“TS Lombard分析師弗雷婭·比米什指出,"‘特朗普總臨陣退縮’交易策略是否正在蜕變為’美國例外主義’交易的復甦?”

然而,經歷數月蟄伏後,美國例外主義——即美股持續領跑全球的現象——能否捲土重來尚存疑問。最新動態無助於美國保持優勢:油價下跌對歐亞經濟體的利好大於美國,而北約成員國增加國防開支的紅利將主要流向歐洲企業。

儘管市場趨勢顯示美國正在收復失地,但投資者並未改變今年早些時候形成的判斷——關税政策仍是撤離美國的充分理由。以4月2日解放紀念日前夕為基準,美國的相對收益實則為零:

例外主義褪色

過去12個月美股僅與全球市場持平

來源:彭博社

注:標準化基準:100 = 2024年1月1日

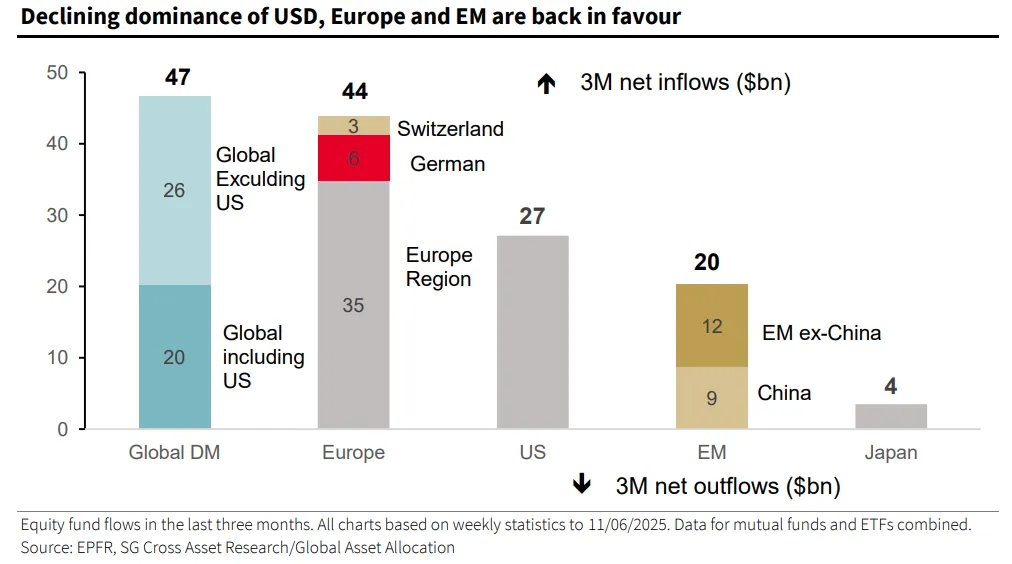

近期資金流向對歐洲有利;這一趨勢可能持續。法國興業銀行數據顯示,過去三個月歐洲基金的資金淨流入實際已超越美國,同時資金也流入了排除美國資產的全球基金。目前尚未出現資金外流,因此沒有特別理由認為這一趨勢不會強化。況且其他市場規模較小,任何資金注入都會產生更大的比例效應:

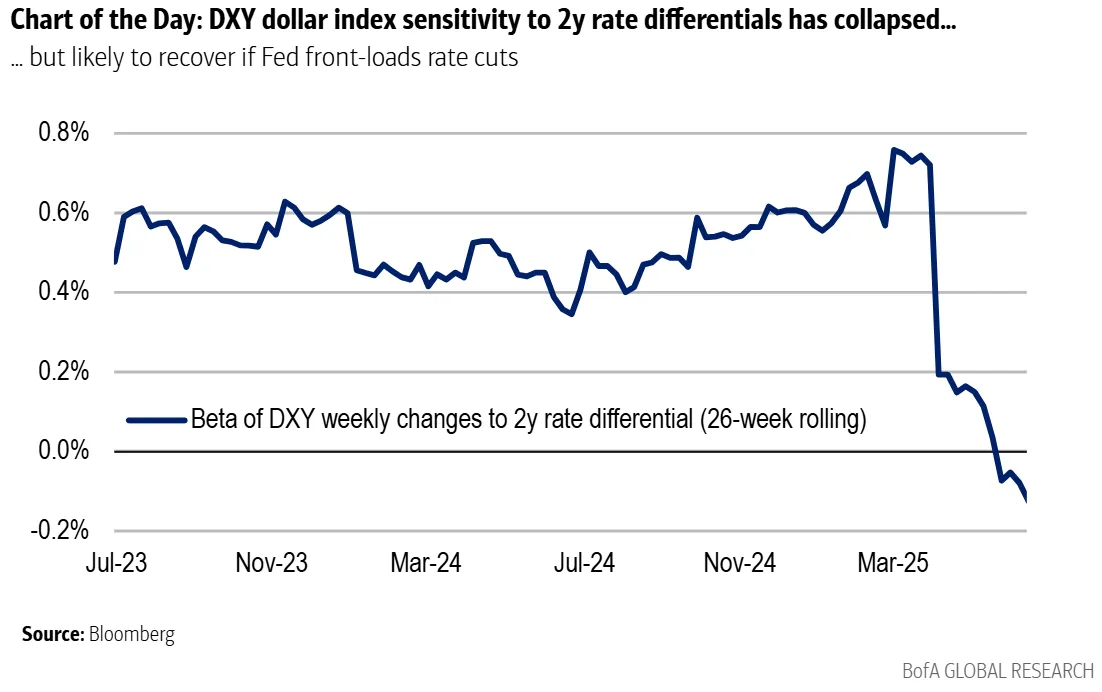

自解放日及其後續逆轉以來完全未變的,是美元與利差關聯的斷裂。通常貨幣會因高於其他地區的債券收益率獲得支撐,因這會吸引資金流入。但此次並未發生。正如美國銀行Adarsh Sinha的圖表所示,這種關聯性持續減弱:

自解放日及其後續逆轉以來完全未變的,是美元與利差關聯的斷裂。通常貨幣會因高於其他地區的債券收益率獲得支撐,因這會吸引資金流入。但此次並未發生。正如美國銀行Adarsh Sinha的圖表所示,這種關聯性持續減弱:

若美聯儲比預期更早降息從而縮小利差,這種相關性或可恢復。“無論是否伴隨疲弱數據,美聯儲提前降息都意味着我們更廣泛的美元預測面臨下行風險,“Sinha表示。

若美聯儲比預期更早降息從而縮小利差,這種相關性或可恢復。“無論是否伴隨疲弱數據,美聯儲提前降息都意味着我們更廣泛的美元預測面臨下行風險,“Sinha表示。

降息的背景至關重要。若美國勞動力市場最終開始惡化,將迫使美聯儲採取行動並削弱美元。關税及其可能引發的通脹正導致美聯儲暫緩行動——再者,若通脹真的捲土重來,對美元也非利好。

此外,美國政府希望美元走弱。華盛頓在軍費開支上已如願以償,在這方面可能也會得償所願。若其施壓美聯儲過早降息,不僅會通過利差收窄削弱美元,還會損害央行信譽。

比米什認為形勢對美國不利,因為"勞動力市場崩潰和/或關税效應推升通脹的概率"似乎大於"通脹持續放緩且勞動力市場保持韌性的概率”。最好假設美國的例外主義還將蟄伏更長時間。

復甦還是虛假希望?

今年上半年美國併購活動未達預期。主要原因包括極端經濟政策不確定性等。但對下半年的期待在於一系列貿易協定、貨幣政策寬鬆和有利監管,這重燃了併購復甦的希望。

FactSet併購追蹤數據顯示,雖然5月交易量環比下降7.9%,但總支出增長超40%。在追蹤的21個行業中,有15個過去三個月的併購交易量同比下滑。這種普遍低迷的好處是降低了復甦門檻。以下是花旗集團編制的潛在收購目標股票組合過去一年的表現:

併購活動即將反彈

隨着不確定性消退,下半年交易活動有望回升

來源:彭博社

基本假設是,令人困惑的關税政策以及新政府宏觀政策的不確定性只是暫時阻礙了交易活動。但政策可預測性已有所改善。再加上監管改革,這為更多併購創造了催化劑,尤其是在銀行業——近年來由於金融公司合併受到嚴格限制,該行業的併購面臨重大監管障礙。

特朗普政府較為寬鬆的監管態度促使聯邦存款保險公司於3月批准了一項提案,廢除了拜登時代對銀行合併實施嚴格審查的政策。雖然樂觀情緒明顯回升,但美國銀行的Brandon Berman認為時機仍難預測:

併購的動因並未改變,政策不確定性高峯已過。更寬鬆的監管環境已加速交易審批流程。估值差可能仍然較小,但與兩個月前相比已不再是主要障礙。

參議院批准放鬆監管倡導者米歇爾·鮑曼擔任美聯儲銀行監管副主席應會推動進程。她計劃為應對29萬億美元國債市場的交易限制擔憂,將大型銀行的關鍵資本緩衝降低最多1.5個百分點,其自由放任的監管思路在此顯露無遺。

對鮑曼寄予厚望。攝影師:阿爾·德拉戈/彭博社龍洲經訊的陳開憲指出,美聯儲一直在等待鮑曼就職後才發佈美國銀行控股公司的新監管評級。她曾批評去年的標準過於嚴格。預計在她的監督下將出台更寬鬆的評級。

對鮑曼寄予厚望。攝影師:阿爾·德拉戈/彭博社龍洲經訊的陳開憲指出,美聯儲一直在等待鮑曼就職後才發佈美國銀行控股公司的新監管評級。她曾批評去年的標準過於嚴格。預計在她的監督下將出台更寬鬆的評級。

此外,貝森特在5月5日表示:“私人信貸的增長告訴我,受監管的銀行體系受到的限制過於嚴格”,暗示銀行放松管制的步伐可能會很激進。(畢竟,他本可以得出結論認為私人信貸需要加強監管。)如果是這樣,美國商業銀行的盈利和股價將受益。更重要的是,其他司法管轄區將密切關注這一實驗。該行業的股價從未從2023年春季硅谷銀行倒閉後引發的地區性銀行業危機中恢復過來,這表明大型掠食者尋找交易的經典條件已經具備:

極具潛力的抄底領域

小型銀行股票尚未從2023年危機中恢復

來源:彭博社

數據以2020年1月2日為基準日按係數100標準化。

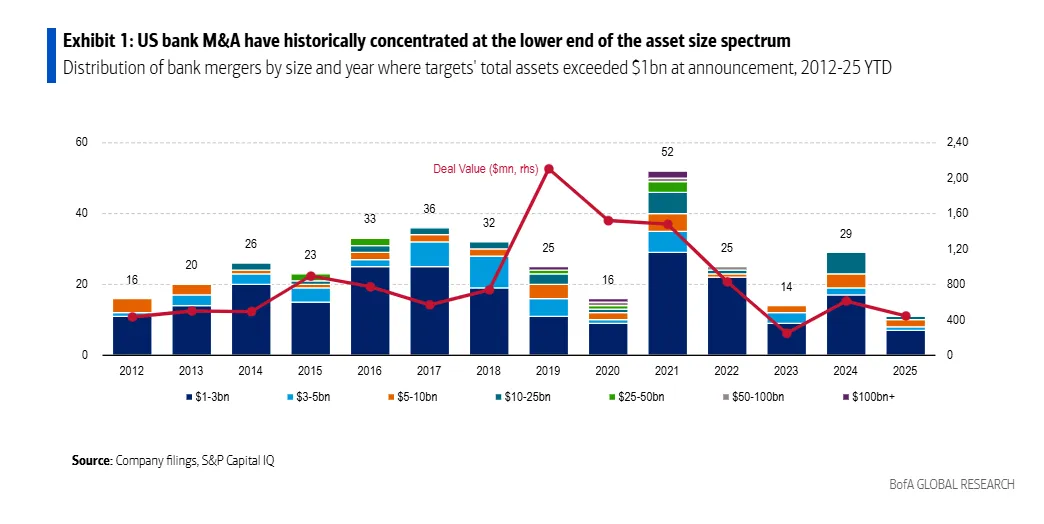

除了預測交易復甦外,投資者還需識別收購目標,並判斷是否押注潛在買家。伯曼的分析印證了市場共識:交易宣佈後,被收購方表現持續優於收購方。這張美國銀行圖表展示了近13年銀行併購規模的分佈:

伯曼團隊回顧過去50起銀行交易後發現,無論短期、中期還是長期,被收購方回報率均顯著高於收購方。但這並非要回避收購方——當市場認為交易極具戰略價值或定價誘人時,收購方也可能跑贏。心理學表明買家總有溢價風險,競購時尤甚。只有當收購方回本速度遠超平均水平時,其表現才能超越標的。**——**理查德·艾比

伯曼團隊回顧過去50起銀行交易後發現,無論短期、中期還是長期,被收購方回報率均顯著高於收購方。但這並非要回避收購方——當市場認為交易極具戰略價值或定價誘人時,收購方也可能跑贏。心理學表明買家總有溢價風險,競購時尤甚。只有當收購方回本速度遠超平均水平時,其表現才能超越標的。**——**理查德·艾比

消暑指南

比火柴頭更熾熱。攝影師:薩姆·沃爾夫/彭博社更多高温背景音樂推薦:紐約娃娃前成員巴斯特·波因德克斯特的《熱熱熱》、Triumph樂隊《火熱時刻》、尼克·吉爾德《都市熱孩》、The Standells樂隊《夏日都市》、查佩爾·羅恩《蓄勢待發》、《熾熱狂想曲》、莫奇巴版《夏日時光》及Sky樂隊《灼熱》。祝各位清涼一夏。

比火柴頭更熾熱。攝影師:薩姆·沃爾夫/彭博社更多高温背景音樂推薦:紐約娃娃前成員巴斯特·波因德克斯特的《熱熱熱》、Triumph樂隊《火熱時刻》、尼克·吉爾德《都市熱孩》、The Standells樂隊《夏日都市》、查佩爾·羅恩《蓄勢待發》、《熾熱狂想曲》、莫奇巴版《夏日時光》及Sky樂隊《灼熱》。祝各位清涼一夏。

更多來自彭博觀點的內容

- 馬修·温克勒:債券交易員可能已找到下一個希臘

- 馬庫斯·阿什沃思:要買入英國資產,考慮債券而非股票

- 編輯委員會:美聯儲除了‘觀望’別無選擇

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。