印度債券漲勢降温 恰逢又一指數納入臨近——彭博社

Subhadip Sircar

印度在全球債務市場的突破性進展亟需第二幕。

自摩根大通2023年宣佈將印度納入其新興市場基準指數後,外國投資者已淨買入200億美元該國符合指數條件的國債。但近期資金外流使得總投資額處於分析師預估區間的低端。

考慮到全球新興市場都受益於"拋售美國"交易引發的資金重新配置,印度今年的表現尤為黯淡。彭博追蹤的新興市場本幣債券指數6月創下歷史新高,而韓國到馬來西亞等亞洲國家也迎來資金迴流。

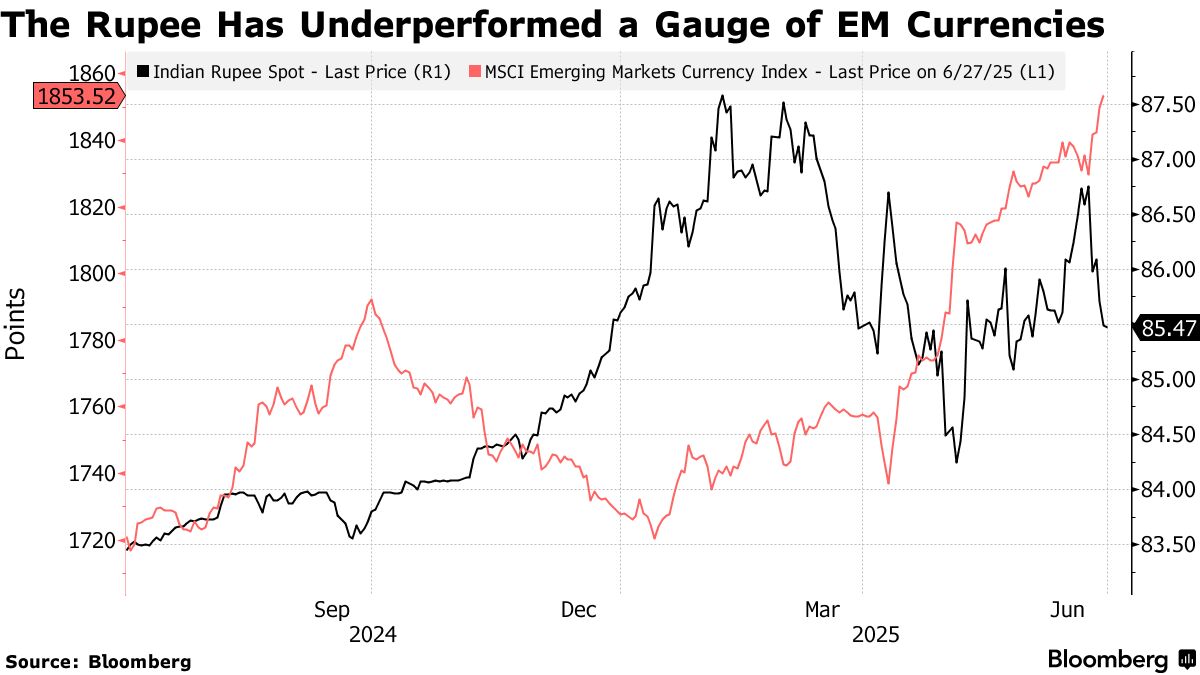

拖累印度的關鍵因素是盧比匯率——當幾乎所有亞洲貨幣都對美元走強時,盧比卻停滯不前。印度央行近期暫緩立即貨幣寬鬆的轉向也加劇了資金外流,這凸顯出吸引長期跟蹤指數的配置型資金的必要性。4月以來34億美元的債券拋售進一步表明,在9月納入另一全球債券基準前,印度需要推進更多改革。

“印度債券主要吸引的是主動投資者,而非被動配置資金,“澳新銀行交易主管尼廷·阿加瓦爾表示,“投資印度的主題本是貨幣政策,如今這個利好已兑現,市場認為債券漲勢已接近尾聲。”

印度債券納入全球指數後備受關注

來源:印度清算有限公司

該國債券於去年六月正式納入摩根大通指數。

以美元計算,印度主權債券第二季度回報率為2%,而新興市場債務基準回報率為5%。今年早些時候基準10年期債券的漲勢(收益率下降約50個基點)已基本停滯。

印度儲備銀行的貨幣和匯率政策成為今年該國債券的關鍵驅動因素。在6月將基準利率下調50個基點後,印度央行轉向中性政策立場,暗示進一步寬鬆的空間有限。

與此同時,盧比缺席新興市場漲勢也抑制了對印度債券的需求。今年盧比對美元匯率基本持平,遠遜於台幣13%的漲幅和韓元8.6%的升值。

“對海外投資者而言,本幣債券總回報率受債券收益和外匯收益雙重驅動,“渣打銀行新加坡分行亞洲利率(除中國外)聯席主管Nagaraj Kulkarni表示,“在外匯方面,即便近期美元走弱,盧比仍是該地區表現最差的貨幣。”

印度央行為抵禦不斷上升的經濟和地緣政治風險而增持外匯儲備的決定給盧比帶來壓力,近期債券資金外流又進一步加劇了貨幣貶值壓力。

4月份的資金外流促使政策制定者採取行動。印度證券交易委員會在6月放寬了部分規定以方便海外投資者,而印度儲備銀行則允許電子交易平台運營以促進更多外資參與。

4月份的資金外流促使政策制定者採取行動。印度證券交易委員會在6月放寬了部分規定以方便海外投資者,而印度儲備銀行則允許電子交易平台運營以促進更多外資參與。

根據安本投資亞洲主權債務主管肯尼斯·阿金圖威等投資者的説法,還需要更多改革。結構性障礙中最主要的是該國的高税收負擔。利息收入税率為20%,而債券的短期資本利得税可高達30%。

“當你管理一個全球投資組合時,如果進入市場的障礙太多,更容易忽視或繞過這個市場,”阿金圖威説。

儘管如此,一些投資者仍樂觀地認為印度的債務市場將吸引更多外資。以內需驅動的經濟使其對唐納德·特朗普的關税更具韌性,而政府已展現出強大的財政紀律。

| 彭博經濟觀點… |

|---|

| “印度聯邦政府迅速縮小了因應對新冠疫情的刺激計劃而導致的財政赤字。預計將在2026財年實現將預算赤字降至GDP的4.5%以下的目標,並進一步計劃在不設定任何抑制增長的赤字目標的情況下,降低聯邦債務佔GDP的比例。”——印度高級經濟學家阿布舍克·古普塔 |

“國際投資者青睞印度債券市場的原因與他們青睞中國債券市場的原因相似——因為其獨立的政策制定和更注重國內的經濟活動,”景順香港有限公司的固定收益投資組合經理丁一飛表示。

“考慮到印度經濟的規模和印度固定收益市場的規模,印度政府債券領域的外資持有比例達到高個位數並不難,”丁一飛説。

根據彭博對官方數據的計算,截至5月底,全球基金僅佔該國1.3萬億美元主權債券市場的3%,而中國為5.8%。

下一個里程碑將在9月到來,屆時富時羅素將開始將印度債務納入其新興市場指數。與此同時,彭博指數服務有限公司已於1月開始在其一項指標中分10個月逐步納入印度盧比債券。

彭博有限合夥企業是彭博指數服務有限公司的母公司,後者管理的指數與其他服務提供商的指數競爭。

關注彭博印度WhatsApp頻道,獲取關於億萬富翁、企業和市場動向的獨家內容和分析。點擊此處註冊。