華爾街建議趁國防股走弱時買入 看好其前景光明——彭博社

Norah Mulinda

洛克希德·馬丁公司在韓國首爾國際航空航天與防務展覽會上展出的F-22猛禽戰鬥機。

洛克希德·馬丁公司在韓國首爾國際航空航天與防務展覽會上展出的F-22猛禽戰鬥機。

攝影師:SeongJoon Cho/彭博社美國航空航天類股近期持續飆升,但分析師們在常被歸為同類的滯漲板塊——國防承包商中看到了機會。

標普綜合1500航空航天與國防指數自4月4日受關税影響觸及低點已反彈40%,同期標普500指數漲幅為24%。這波上漲主要受航空航天企業推動,而指數中的知名國防承包商如諾斯羅普·格魯曼公司和洛克希德·馬丁公司卻成為最大落後者。

美國政府軍費開支的不確定性、關税憂慮以及全球客户需求可能下降的擔憂,導致近幾個月來國防類股受挫。儘管分析師預計該板塊本季財報表現平淡,但他們建議逢低買入,認為今年晚些時候國防企業前景將改善。

“若出現疲軟走勢,應視作買入時機,“Seaport Research分析師Richard Safran表示,並補充稱他看好國防板塊但預計本季度表現不佳。該分析師青睞L3Harris科技公司、諾斯羅普和洛克希德·馬丁等純國防業務企業。諾斯羅普和洛克希德將於週二拉開該板塊財報季序幕。

RBC資本市場分析師肯·赫伯特表示,國防板塊最早可能在今年下半年迎來增長,他援引了現已到位的2026財年總統預算請求,以及1500億美元和解法案帶來的潛在上行空間。

估值高企

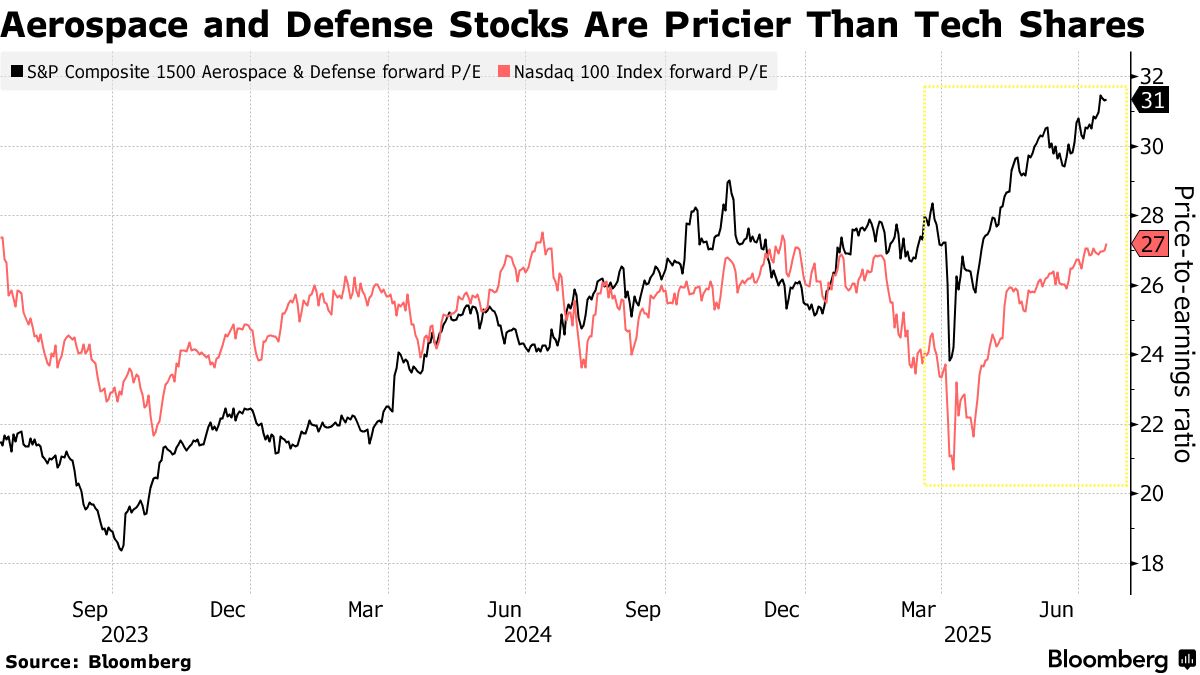

航空航天與國防指數的遠期市盈率達到31倍,而以科技股為主的納斯達克100指數為27倍。

在該指數中,大型軍工承包商的估值仍相對滯後。截至上週五收盤,雷神技術的遠期市盈率為24倍。洛克希德·馬丁為16倍,通用動力和諾斯羅普·格魯曼則在19倍左右。

航空航天公司的高估值表明,許多利好消息可能已被消化。華爾街已預計多數公司將上調預測,這得益於波音公司生產前景的改善。上週GE航空航天樂觀的第二季度業績強化了這種看漲情緒。

航空航天公司的高估值表明,許多利好消息可能已被消化。華爾街已預計多數公司將上調預測,這得益於波音公司生產前景的改善。上週GE航空航天樂觀的第二季度業績強化了這種看漲情緒。

分析師指出,另一方面,國防股下半年更光明的前景,加上明顯更低的價格,使其成為具有吸引力的投資選擇。

“我認為市場低估了國防支出的增長。這根本沒有被計入價格,”Seaport的薩夫蘭表示。