日本債券市場令投資者擔憂 - 彭博社

Mia Glass

2025年4月4日星期五,日本東京銀座區的行人。來源:彭博社日本7.6萬億美元債券市場數月來一反常態的波動,讓早已習慣風平浪靜的投資者感到實實在在的恐慌。

2025年4月4日星期五,日本東京銀座區的行人。來源:彭博社日本7.6萬億美元債券市場數月來一反常態的波動,讓早已習慣風平浪靜的投資者感到實實在在的恐慌。

由於對政府支出的擔憂以及美日貿易協定的消息,7月23日40年期日本國債拍賣錄得2011年以來最弱需求。

自日本央行——該國半數以上國債的持有者——開始逐步縮減資產負債表並減少購債規模以來,日本債券市場的隱患便已埋下。問題在於其他買家未能充分填補央行退出留下的缺口。

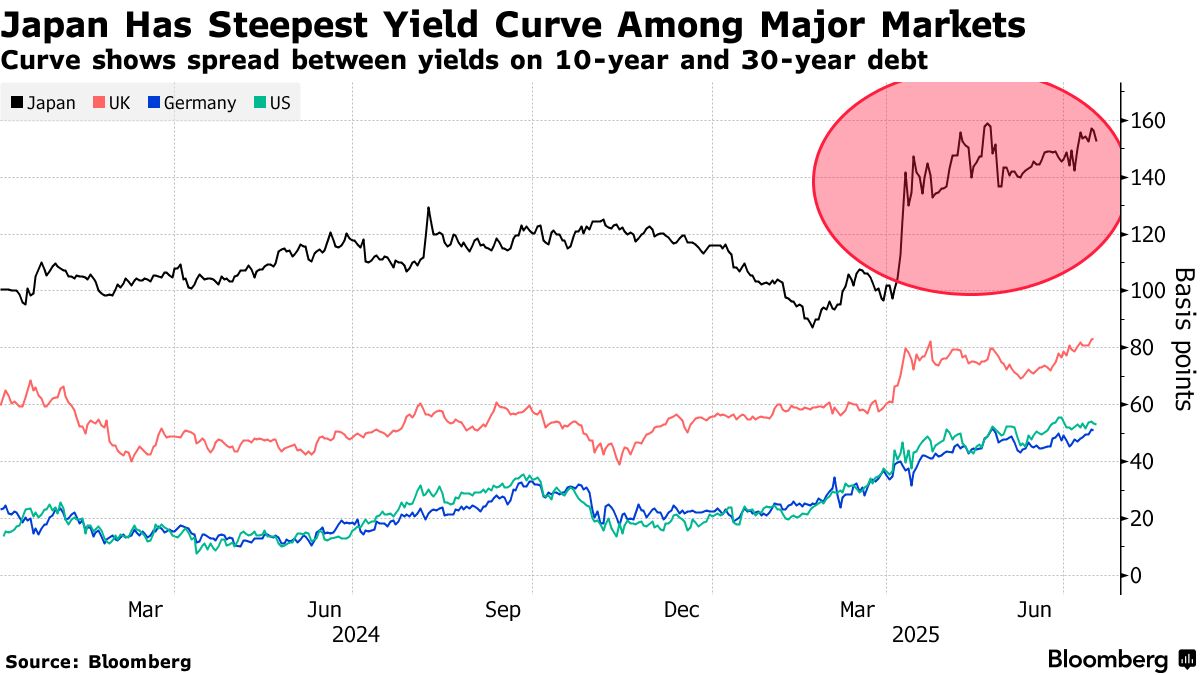

危機於5月爆發,當時20年期國債拍賣遇冷導致收益率飆升。5月28日40年期國債拍賣加劇了市場動盪。

央行政策的轉變正值特別微妙的時刻——全球投資者正密切關注各國政府支出增長及發債融資的做法。

國債的(常規)吸引力何在?

國債通常被視為最安全的投資標的之一,因為發行方(政府)破產的可能性相對較低。政府能夠自主制定規則,且通常可在需要時籌集資金。長期債券往往能為投資者提供相對較高的收益率和較低的風險,因為投資者同意在較長時間(如20或40年)內鎖定利率。在此期間利率可能下降,因此投資者承擔風險會獲得補償。

日本國債幾十年來一直被視為全球最穩定的政府債券市場之一。但近期由於多重因素導致需求疲軟,債券價格下跌,收益率隨之反向攀升。

日本央行是國債最大持有方

數據來源:彭博社、日本央行

注:截至12月31日數據

為何需求持續低迷?

日本央行長期是國債最大持有者。該國自1990年代起持續經歷通貨緊縮的"失落的二十年",通過購債促使政府擴大發債規模並增加支出,曾是央行刺激經濟的重要手段。

隨着日本走出通縮陰影且不再依賴購債刺激經濟,央行得以着手削減其創紀錄的持倉規模——2023年11月其持債規模達到歷史峯值。

2024年3月19日,日本結束了這場長達數十年的經濟實驗。讓我們回顧這段歷程。

通常20-40年期的高收益國債會遭日本保險公司等機構投資者搶購,但當前這些機構並未填補需求缺口。多數投資者正觀望特朗普政府4月初發起的貿易戰引發的市場波動,以及日本央行加息路徑的不確定性。

雖然外資持債規模遠不及日本本土大型機構,但近期已顯現需求。4月外資購入10年期以上日本國債達2.29萬億日元(154億美元)創紀錄,此前2-3月也連續刷新購買紀錄。這或許源於"拋售美債"交易趨勢——隨着美國國債避險地位受質疑,該交易策略正在市場發酵。

全球債券市場現狀如何?

自四月特朗普公佈"解放日"關税政策以來,全球主要市場的長期債券拋售潮持續加劇。關税政策的不確定性、可能迫使政府增加財政支出及其對經濟的潛在影響,均引發市場憂慮。

美國方面,穆迪評級剝奪其最後一項AAA信用評級後,五月債券拋售進一步惡化。對政府支出的擔憂延續至七月,特朗普通過減税財政方案實現了美國內政政策的重大轉向。

日本長期國債的波動尤為劇烈。

### 潛在風險何在?

### 潛在風險何在?

債券需求疲軟導致收益率飆升,可能推高日本政府、企業和消費者的借貸成本。日本龐大的債務負擔已引發擔憂。5月19日,日本首相石破茂坦言日本財政狀況比希臘更嚴峻。

這也令日本央行陷入兩難:既要維持低借貸成本,又需加息抑制通脹。

對壽險公司而言,債券收益率上升意味着鉅額賬面虧損。日本四大壽險公司最新財年報告顯示,其國內債券持倉未實現虧損合計約600億美元,較上年同期增長約四倍。

德意志銀行警告稱,日本收益率上升將使債券對本地買家更具吸引力,進而可能導致投資者從美國債市撤資。法國興業銀行表示,儘管美債和美股市場此前受益於來自日本的資金流入,但這一趨勢現在可能正在逆轉。

政府能否扭轉局面?

日本央行6月公佈一項計劃,將從明年開始以更緩慢的步伐退出債券市場,此舉顯示出在市場波動加劇後的審慎態度。該行表示將從下一財年起放緩每月購債削減步伐,從當前每季度減少4萬億日元調整為減少2萬億日元。

同月,日本財務省削減了計劃發行的長期債務規模以平衡供需。調整內容包括將20年期國債每次發行量減少2萬億日元,更長期限債券削減1萬億日元。

但政府支出可能的增加仍將是債券市場面臨的挑戰。7月20日的選舉給局勢帶來變數,執政聯盟失去了參議院多數席位。如今可能擁有更大影響力的反對派議員正尋求通過減税來緩解家庭通脹壓力,這將要求增加政府支出,並可能導致債券收益率上升。當地媒體報道稱石破茂首相即將宣佈辭職,進一步加劇了財政擔憂。

日美貿易協定對債券市場意味着什麼?

7月23日,美國總統特朗普宣佈對日本進口商品徵收15%關税的協議後,政府債券價格下跌。

專家表示,對日本而言這份超預期的協議可能使央行更容易加息,因此可能導致債券收益率上升。不過,日本央行副行長內田真一在特朗普宣佈後不久的一次演講中表示,目前幾乎沒有立即提高基準利率的必要。