特朗普關税為斯穆特和霍利贏得第二次機會 - 彭博社

John Authers

經濟邏輯如瑞士手錶般精準運轉。

經濟邏輯如瑞士手錶般精準運轉。

攝影師:關冰/彭博社 訂閲約翰·奧瑟斯的新聞簡報直達郵箱,請點擊此處註冊。

今日要點:

- 反彈:美國股市創下五月以來最佳單日表現。

- 關於關税,關鍵在於其他各方退縮了,而非特朗普。

- 修正美國經濟數據看起來確實令人望而生畏。

- 新興市場,尤其是印度,似乎成為關税政策輸家。

- 附:幾首奇怪的體育頌歌(金泰爾角,有人聽過嗎?)

關税假設

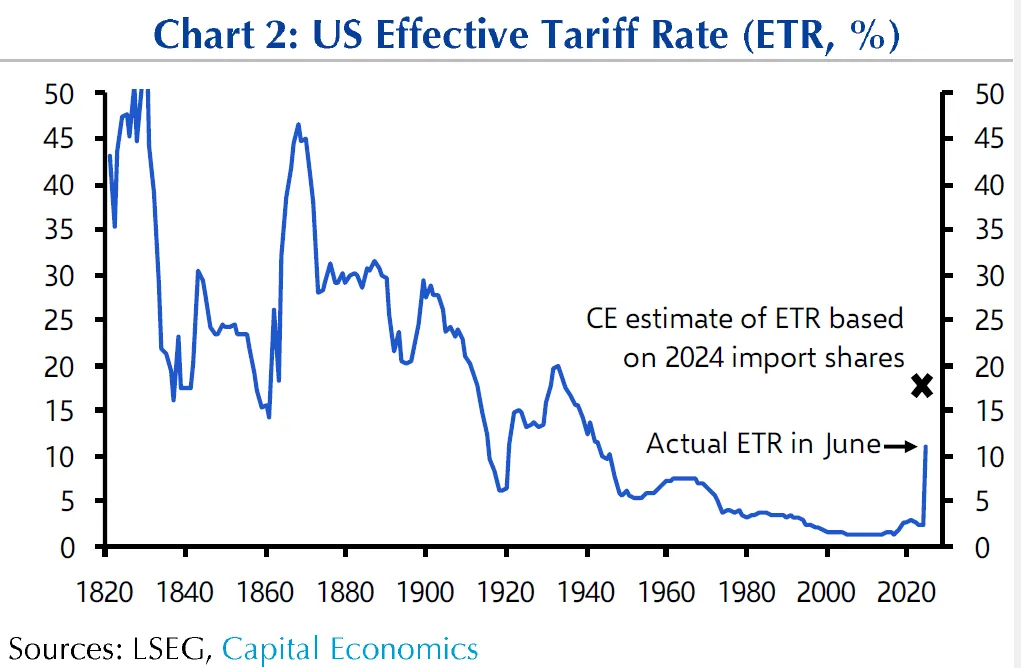

我們即將驗證裏德·斯穆特和威利斯·霍利是否始終正確。唐納德·特朗普自稱保護主義者,如今他實施的關税效力已堪比大蕭條時期那兩位美國立法者命名的惡名昭彰的關税法案。資本經濟公司圖表顯示:

這也正是特朗普新貿易政策的形態——該政策現在看來至少會持續數月,甚至可能更久。若當前確已成為新貿易常態,傳統認知至少在三個重要層面已被證偽:

這也正是特朗普新貿易政策的形態——該政策現在看來至少會持續數月,甚至可能更久。若當前確已成為新貿易常態,傳統認知至少在三個重要層面已被證偽:

- 1月(或4月8日延期後)實施的關税遠高於預期。

- 迄今為止,它們對通脹或失業的影響微乎其微。

- 幾乎沒有國家採取報復措施。

後兩點抵消了第一點可能造成的任何損害。從特朗普實現目標的能力來看,迄今為止的故事是他取得了壓倒性的成功。其他國家沒有反擊。無論是市場還是迄今為止的宏觀經濟數據,都沒有對他的行動自由施加任何限制——美國股市在週一的反彈後依然堅挺,仍接近歷史最高點。關税還為政府帶來了可觀的財政收入。

彭博社觀點* 莫迪需要白宮不再施壓

- 貿易協議中的“輸家”站在經濟學一邊

- 核潛艇調動不是你在社交媒體上宣佈的事情

- 中立立場讓瑞士在關税問題上無路可走 總體而言,情況比斯穆特和霍利要好得多,他們在1930年通過了關税法案,並在1932年雙雙被趕出國會。那次保護主義事件發生在美國擁有貿易順差時,隨着大蕭條的加深,美國遭到了廣泛的報復。這一次,條件更有利。

這是特朗普深信不疑的政策,並且實施它需要不小的政治技巧。現在我們需要看看它是否有效。經濟邏輯是無情的,但它不像物理學;它通過數百萬人的決策運作,可能需要數年時間才能顯現效果。長期來看,市場跟隨經濟,但在短期內,它們可能會犯嚴重的錯誤。典型的例子是全球金融危機,主要是由於對美國房地產的過度投資造成的。房屋建築商的股票泡沫在2005年達到頂峯,房價在一年後達到頂峯。股市又上漲了一年,而崩盤直到2008年才發生:

預言之崩盤紀事

全球金融危機表明市場對預警信號的反應可能滯後

來源:彭博社

數據以2002年9月30日為基準日進行百分比升值標準化處理。

本輪政策對美國將產生通脹效應——實質上相當於新增消費税,而對其他國家則造成通縮壓力,因其工業競爭力被削弱。全球經濟活力都將因此放緩。即便製造業真的迴流,這一過程也將耗時數年並導致關税收入減少。這並非暗示衝擊會堪比2008年災難,但當前企業為避税提前進口的現象,並不能證明保護主義會比斯姆特-霍利法案時期更奏效。

瑞銀美國首席經濟學家喬納森·平格爾估算,實際關税率已從16%升至19%,接近斯姆特-霍利法案時期水平,並警告不確定性仍未消除。最嚴峻的是醫藥行業關税威脅——總統提議徵收200%關税。若這一極端情況成真,僅此一項就會使美國整體實際關税率再提升13個百分點。

目前最新加徵關税將使美國經濟增速再降0.2個百分點;此前關税上調已令瑞銀預測值從2.5%降至1.6%。那麼市場為何反彈?增長預期下調強化降息理由,同時美元貶值助力美企利潤增長且未受報復性關税衝擊。這一切表明美股能在斯姆特-霍利式環境中存續——至少在該邏輯完全顯現之前。

瑞士之吻

要理解當前局勢的荒謬性,只需看看瑞士——這個因對美貿易順差過大而將承受39%懲罰性關税(所有發達國家中最高税率)的國家。首先需注意,這種順差是近年才出現的,完全由瑞士出口激增(主要是今年早些時候向美國出口大量金條)驅動。這與美國對瑞出口限制毫無關係,且瑞士已無讓步空間——現行關税本就極低:

究竟在報復什麼?

美瑞貿易逆差系近期出現,由黃金流動導致

來源:彭博社

此外,瑞士法郎的避險屬性使其成為全球估值最高的貨幣之一。過去十年美元貶值20%,大幅提升了美國進口商品競爭力。美國長期抱怨非關税壁壘,尤其針對人為壓低貨幣匯率的行為——這項指控完全無法適用於瑞士:

不存在的非關税壁壘

美元貶值使美國對瑞出口更具競爭力

來源:彭博社

瑞士正匆忙尋求讓步方案,但難以想象能提供什麼讓步,更遑論各方如何從中獲益。

金磚失色

對印度購買俄羅斯石油加徵關税的威脅並不意外。巴西因"不公正"對待前總統、特朗普盟友博索納羅(現正遭軟禁,故此舉無濟於事)而承受50%關税。此前南非因所謂"白人種族滅絕"的荒謬指控被盯上,導致對美出口面臨30%關税。

鑑於華盛頓對金磚國家(巴西、俄羅斯、印度、中國和南非)新近表現出的懷疑態度,這些國家獲得寬大處理的可能性微乎其微。就巴西而言,Signum Global Advisors的拉斐爾·奇指出,從特朗普甚至對據稱是盟友的印度總理納倫德拉·莫迪都採取強硬立場來看,他很可能對路易斯·伊納西奧·盧拉·達席爾瓦總統提出很高的讓步要求。這種對立可能會削弱對新興市場的信心,並可能瓦解一個作為日益脆弱的美國例外論敍事的可行替代方案而獲得關注的交易。特別是對於盧拉和莫迪來説,在國內壓力下不能顯得軟弱,還存在實際遭到報復的風險。

MSCI新興市場指數相對於標普500指數的表現表明,這一假設有很大依據:

疲軟的初步跡象

美國例外論的有希望的替代方案正在減速

來源:彭博社

摩根大通的新興市場貨幣指數創下去年11月以來最差的月度表現,結束了在數月的關税動盪和美國利率上升中倖存下來的反彈:

美元領先新興市場貨幣

美元在7月表現強勁收官

來源:彭博社

數據以2024年8月5日為基準,標準化因子為100。

外匯走軟部分歸因於美國經濟數據的韌性。花旗集團的亞歷克斯·桑德斯還指出拉美地區銅價暴跌、中東歐及非洲貨幣受歐元溢出效應等地域特殊性因素。目前尚難判斷這種疲軟態勢是否會持續。美國銀行的大衞·豪納警告稱“我們認為風險溢價相對較低,而夏季後數據可能最終會顯示關税對全球增長和通脹產生更大影響,這存在重大不確定性。”

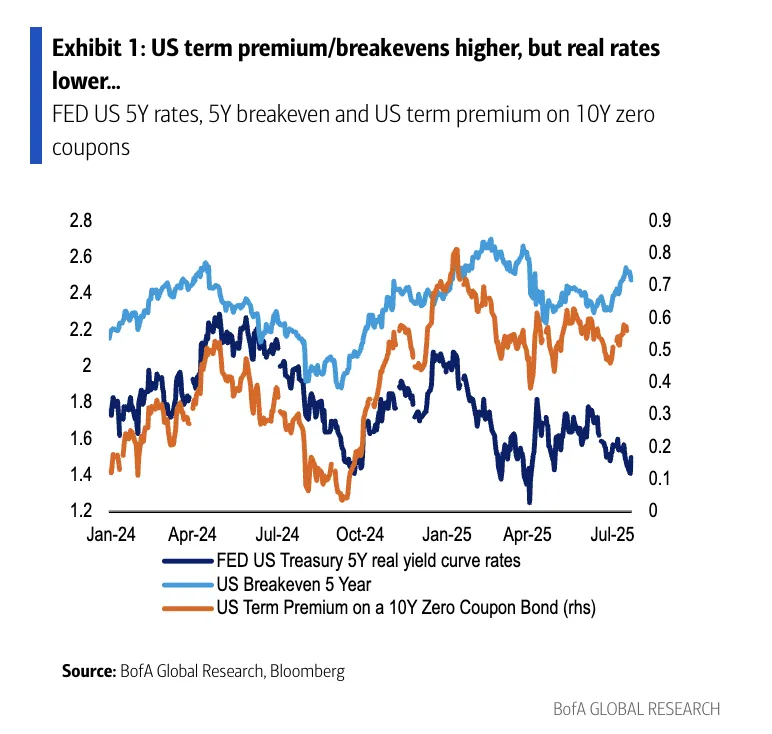

豪納同時指出,關於可信度的問題已導致美國國債收益率與新興市場的關係出現倒掛。通常情況下,收益率上升對新興市場造成的衝擊遠甚於今年所見。只要美國實際利率(相對於通脹)保持低位,這種動態就可能持續。大選以來,通脹盈虧平衡與期限溢價同實際收益率之間的分化趨勢日益顯著:

雖然關税對所有新興市場都構成阻力,但某些國家將面臨特殊困境。BCA研究的拉吉布·普拉馬尼克指出,對俄羅斯原油實施有效禁運將衝擊印度的國際收支和貨幣匯率。這可能導致印度財政和貨幣政策進一步收緊,並壓縮企業利潤。這將成為突出問題,因為印度股市目前堪稱全球唯一估值比美股更高的市場:

雖然關税對所有新興市場都構成阻力,但某些國家將面臨特殊困境。BCA研究的拉吉布·普拉馬尼克指出,對俄羅斯原油實施有效禁運將衝擊印度的國際收支和貨幣匯率。這可能導致印度財政和貨幣政策進一步收緊,並壓縮企業利潤。這將成為突出問題,因為印度股市目前堪稱全球唯一估值比美股更高的市場:

印度:下行空間猶存

印度股市價格已反映過多樂觀預期

來源:彭博社

與此同時,在特朗普加大對俄外交施壓之際,歐佩克+增加供應的決定猶如雙刃劍。自5月以來,該組織已同意與非歐佩克+產油國共同增產逾200萬桶/日,以消化今明兩年新增需求。彭博經濟學家齊亞德·達烏德估算,此舉使油價自4月以來下跌13美元,為消費者、央行官員及希望避免通脹再起的貿易保護主義政客帶來喘息空間。達烏德補充道:

對全球經濟而言,供應充足是福音。誠然,這只是將收入從生產者轉移給消費者,但這種轉移往往會刺激支出和經濟增長。若需求疲軟,則預示更黯淡的前景——不是繁榮將至,而是經濟放緩。

另一方面,油價下跌將擠壓石油出口國的公共財政。若產油國難以獲取足夠資金履行債務義務,可能推高信用風險溢價,並迫使企業縮減擴張計劃。

**——**理查德·艾比

生存指南

説到體育頌歌,雖無人能解釋為何《掙脱慾望》和《甜蜜卡洛琳》這類與體育無關的歌曲風靡全球,但此類案例不勝枚舉。俱樂部熱衷採用知名球迷的頌歌:曼城隊伴着綠洲樂隊出場,曼聯隊則選擇石玫瑰樂隊;阿斯頓維拉因黑色安息日而沸騰;布萊頓隊用胖男孩斯利姆熱場。有些選擇頗為奇特:阿森納沿用村民樂隊《走向西方》作為入場曲,因其旋律與老助威歌《阿森納1-0》契合;諾丁漢森林選用Wings樂隊《金泰爾角》——該隊1977-78賽季奪冠時的榜首金曲;華盛頓國民隊2019年世界大賽奪冠時,因某擊球手為取悦兩歲女兒選擇《鯊魚寶寶》作為登場音樂,全場隨之歡唱。

在體育界幾乎普遍流行的非體育類國歌包括Blur的《Song 2》;《Whoomp There It Is》(本壘打後播放),Baha-men樂隊的《Who Let the Dogs Out》;White Stripes的《Seven Nation Army》(這首歌也進入了政治領域),The Killers的《Mr. Brightside》,Gary Glitter的《Rock and Roll Part 2》(因歌手戀童癖定罪後不再那麼受歡迎),《Na Na Hey Hey Goodbye》(最著名的版本來自Bananarama),Jock Jams的《Let’s Get Ready to Rumble》(由Michael Buffer獻聲),以《Knees Up Mother Brown》曲調改編的“誰吃光了餡餅?”(英國球迷用來嘲笑任何被認為超重的人),或是Guns n’ Roses的《Welcome to the Jungle》。沒有什麼能比得上Queen的《We Are the Champions》(尤其是另一面還有《We Will Rock You》),但這首歌的相關性更明顯一些。還有其他的嗎?

更多來自彭博觀點的內容

- 比爾·達德利:美聯儲身處圍攻之中,但一切都會好起來

- 馬修·布魯克:關於英國的末日預言言過其實

- 康納·森:股市剛剛經歷了一次發人深省的現實檢驗

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。