無論阿拉斯加遊戲是什麼,賠率都沒有變動——彭博社

John Authers

正面還是反面?

正面還是反面?

攝影師:Drew Angerer/AFP/Getty

想要直接接收約翰·奧瑟斯的新聞簡報,請在此處註冊。

今日要點:

- 半生不熟的阿拉斯加——峯會之後,烏克蘭的和平依然遙不可及。

- 美聯儲的壓力也重新激活了新興市場的套利交易。

- 消費者中存在政治偏見,無論美國勞工統計局(BLS)是否存在偏見。

- 在專業預測者中,也存在偏向保守的偏見。

- 還有:美麗的人推銷美麗的藍色牛仔褲。

半生不熟的阿拉斯加

弗拉基米爾·普京和唐納德·特朗普在玩什麼遊戲?老套的説法是其中一人(大概是普京)在下國際象棋,而另一人在下跳棋,但這並不完全適用。特朗普似乎在進行一種基於拋硬幣的遊戲,因為峯會上他:A)堅持烏克蘭必須先停火(同時威脅否則會有後果),B)未能達成停火,C)決定他一直同意普京的觀點。要麼他過於簡單,誰最後和他説話他就同意誰;要麼他在玩一種複雜版本的撲克,讓對手保持緊張。

彭博社觀點* 工黨的保姆式國家在仇恨言論問題上走得太遠

- AI克隆人即將到來!但並非全是壞事

- 沙特阿美再遭華爾街冷遇

- 印度分治如何鑄就散居帝國 無論如何,歐洲人尤其是烏克蘭人並不喜歡這樣;週一他們在白宮會晤後應該會有更明確的結果。而市場似乎仍能從容應對這種不確定性。

由於談判未取得重大突破,且交戰雙方都無意停火,戰爭很可能會持續膠着。Polymarket的押注者這樣看待局勢:

烏克蘭和平無望的賭盤

Polymarket押注者仍預期不會出現妥協或停火

來源:Polymarket,彭博社

Signum Advisors的安德魯·畢曉普認為,烏克蘭接受領土交換的概率為25%,而俄羅斯最終接受該協議的概率為40%:

烏克蘭可能難以信任西方安全保障的承諾——這降低了其在重大交易中的價值。儘管美國早已放棄將停火作為和談前提的要求,但談判順序問題仍可能阻礙進展。

烏克蘭需要俄羅斯先展現善意姿態,而俄羅斯很可能只在烏克蘭原則上同意割讓領土後才會這麼做。麥格理的維克托·什韋茨(烏克蘭籍)指出,此次峯會避免了美國完全脱鈎的最壞結果。除此之外:

俄羅斯想要的,烏克蘭無法接受;烏克蘭想要的,俄羅斯不願讓步。只有當一方或雙方崩潰時,才可能出現停火機會,繼而達成脆弱的和平。

舒韋茨認為進展需要"統一的美歐軸心及能牽制印度和中國的制裁"。就目前而言,他預見到持續動盪:“關注黃金、能源和受制裁資產的波動性,這些是重大突破的指標。”

對歐元而言,初期軍事集結和入侵導致其暴跌,當時天然氣價格飆升至天價。隨着戰爭陷入僵局且歐洲解決了天然氣問題,市場已逐漸適應:

歐元如何學會與烏克蘭戰爭共存

這場衝突最初產生深遠影響,如今已逐漸消散

來源:彭博社

最顯著的影響體現在國防開支上。自2000年以來,隨着90年代"和平紅利"的持久性不及預期,軍工企業表現持續優於大盤。2014年俄羅斯吞併克里米亞後,該板塊進一步上漲。疫情後時代,德國自3月以來的重整軍備決心使該行業重回高位:

和平紅利(或缺失)

過去25年國防類股持續跑贏大盤

來源:彭博社

數據以2000年1月7日為基準100進行標準化處理。

若領導人橢圓形辦公室會晤後僵局持續成為基本情景,歐洲對軍備的需求只會增加。遠離烏克蘭的血腥戰場,其他一切將維持原狀。

新興套利收益

套利交易者已將去年秋季的慘重虧損拋諸腦後,正重新入場。表現疲軟的美元創下50多年來最差上半年表現,這意味着新興市場迎來套利機遇,交易者正蜂擁而至進行套利。這一現象在傳統套利交易中最為明顯——借入日元后投入以墨西哥和巴西為首的拉丁美洲高利率經濟體:

套利交易環境再度安全

投資墨西哥和巴西的日元今年表現優異

數據來源:彭博社

數據以2024年1月1日為基準日標準化為100。

儘管週四的生產者價格數據突然引發疑慮,但此前看似已成定局的降息預期仍在推動交易。美國銀行援引EPFR數據稱,在截至8月6日的一週內,投資者向全球新興市場債券基金注入了約17億美元。

國際金融協會數據顯示,7月新興市場投資組合流入加速,從6月的428億美元增至555億美元。彭博套利交易指數(追蹤通過做空美元融資、做多八種新興市場貨幣的回報率)今年迄今已上漲11%:

美元指數下新興市場套利交易盛行

支撐投資者風險偏好的多重因素未見消退跡象

來源:彭博社

數據以2015年8月14日為基準日進行標準化處理(基準值100)。

龍洲經訊分析師尤迪斯·西坎德認為,這波漲勢可能延續,參與套利交易的投資者尚無需撤離。根據國際金融協會喬納森·福頓的分析,新興市場吸引力提升的因素包括:穩健的基本面、較高的實際收益率、温和的全球利率環境——而美聯儲的政策戲劇性變化可能使這一環境更趨寬鬆。這為新興市場延續了"金髮姑娘"行情。其持續時間將取決於美聯儲動向:

美國經濟增長前景疲軟最終對新興市場不利,因其可能壓制出口、企業盈利和投資者情緒。關鍵問題在於新興市場將如何應對這種放緩,而本次挑戰更為嚴峻——關税政策衝擊、全球供應鏈重構以及持續籠罩市場的潛在地緣政治風險都構成壓力。

福頓指出,當前風險偏好基於以下預期:美聯儲寬鬆政策將部分抵消全球需求疲軟。這將維持資金流動,即便美國經濟在今年晚些時候放緩。此情景下最大風險在於:關税可能重燃美國通脹回升。

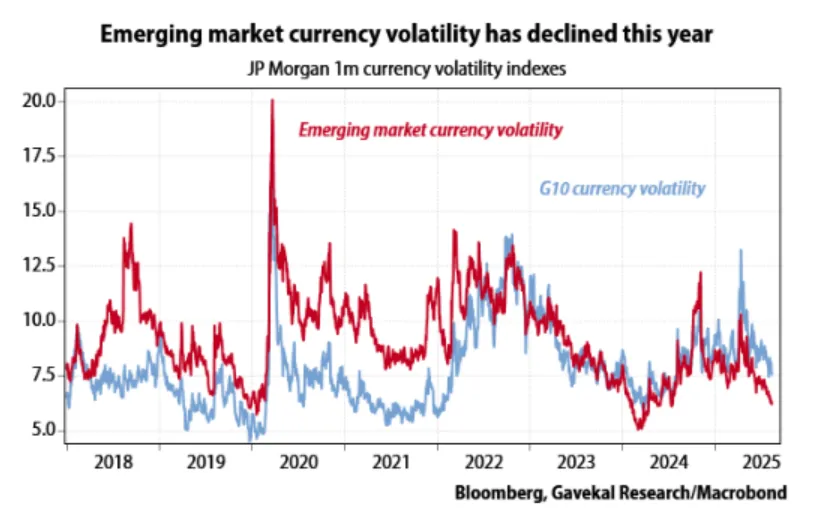

西坎德注意到,儘管存在關税不確定性,但套利交易最大敵人——匯率波動率——仍相對受控。除四月初短暫飆升外,新興市場貨幣呈現持續貶值趨勢,如圖所示:

這對新興市場套利交易的支持意味着什麼?西坎德解釋道,波動性的下降部分反映了美元疲軟對新興市場金融狀況的緩解作用:

這對新興市場套利交易的支持意味着什麼?西坎德解釋道,波動性的下降部分反映了美元疲軟對新興市場金融狀況的緩解作用:

或許令人驚訝的是,這種效應被證明具有持久性;即使隨着印度、墨西哥、土耳其等國的央行降息而美聯儲按兵不動導致利差收窄,新興市場貨幣波動性的降低依然持續。

繼去年夏季的崩盤後,質疑當前勢頭情有可原。但牛津經濟研究院的瑞安·菲爾德認為,由於全球金融體系的跨境槓桿似乎低於近年水平,再次平倉的風險可控。政策環境仍充滿變數——美國貿易政策、主要新興經濟體的調整以及不斷變化的地緣政治風險都可能打破現狀。目前預期資金將持續強勁流入新興市場套利交易是合理的;但正如去年所警示的,它們仍易受全球宏觀敍事變化的衝擊。

**—**理查德·阿比

政治偏見人人有份

經濟認知與數據中的政治偏見已成為首要議題,當前政府認為問題嚴重到需要由一位意識形態激進分子接替勞工統計局局長,此人甚至提議暫停月度就業數據發佈。不可否認,日益加劇的兩極分化與政治化正在影響經濟。經濟數據的準確性也日益堪憂——但問題是否如政府所認為的那樣運作尚不明確。

在消費者羣體中,密歇根大學的情緒調查揭示了日益擴大的黨派分歧。當被問及當前經濟狀況這一本應不受政策觀點影響的客觀問題時,這種分歧最為明顯:共和黨人認為特朗普上任後形勢突然好轉,而民主黨人則認為經濟崩潰。這兩種看法都與事實證據不符,更多反映的是主觀認知而非現實:

極化與獨立選民

獨立選民對特朗普經濟政策的反感程度與民主黨人相當

數據來源:密歇根大學、彭博社

獨立選民的態度真正值得政府警惕。過去十年間,他們的立場始終介於兩黨之間。如今卻與民主黨人趨同,認為今年經濟狀況惡化,並可能預期關税將造成損害。

今年早些時候,民眾對一年期通脹預期的黨派差異令人咋舌——共和黨人預期通脹完全消失,民主黨人則準備迎接兩位數通脹。當前差距雖趨於合理,但仍顯示大量民眾堅信關税會推高通脹。若因此提前消費,恐將形成惡性循環:

通脹的政治經濟學

黨派分歧略有收窄,但負面預期仍佔主導

數據來源:密歇根大學、彭博社

民眾的黨派情緒可以理解。但更令人驚訝的是,專業宏觀經濟預測同樣存在《專業宏觀經濟預測中的黨派偏見》——借用美聯儲本傑明·凱、維克森林大學艾米特·拉克達瓦拉與聖母大學簡·林加特聯合研究的標題。學術界整體政治立場偏左,但美國經濟學教授鮮有反對資本主義或自由市場者。其核心發現:

當共和黨掌控白宮時,與共和黨有關聯的預測機構對GDP增長的預測會顯著高於民主黨同行的預測,差距大約在平均GDP增長率的10%至15%之間。但當民主黨執政時,兩派的預測則趨於一致。

這是為什麼呢?根據拉克達瓦拉的觀點,GDP數據比其他變量更難預測,這種不確定性導致預測者在形成GDP預測時更傾向於依賴他們原有的政治信仰。共和黨通常會減税,保守派經濟學家正確地認為減税會促進經濟增長——但他們也往往過於樂觀。很有可能《一攬子美好法案》中企業減税的影響使得增長預測被高估了。而我們所有人都必須在這個極度兩極化的環境中努力控制自己的先入之見。

生存小貼士

美國最新的文化戰爭爭議涉及美國鷹牌牛仔褲由西德尼·斯威尼代言的廣告。左翼聲音暗示這是優生學(廣告語是“西德尼·斯威尼有很棒的牛仔褲”),右翼則對此大做文章,這實在是小題大做。廣告語是在調侃斯威尼最著名的“資產”,她自己之前就開過這種玩笑,尤其是在與滾石樂隊合作時以及在《週六夜現場》上。而且,用俊男美女來為牛仔褲做廣告有着悠久而美好的歷史。

見證最新的碧昂絲為李維斯拍攝的廣告,這是對1985年英國李維斯廣告的翻拍,原版由已故歌手兼演員尼克·卡門出演。無論是卡門還是碧昂絲,看起來都不太像斯威尼。除了馬文·蓋伊和山姆·庫克,那個年代李維斯的經典廣告還復興了The Clash樂隊、史蒂夫·米勒樂隊、夏奇和T-Rex樂隊,同時短暫捧紅了巴比倫動物園和Stiltskin樂隊。與其打文化戰,不如承認漂亮的人總是有助於賣牛仔褲。祝大家一週愉快。

更多來自彭博觀點的內容

- 馬克·錢皮恩:特朗普與普京的阿拉斯加戲劇危及烏克蘭——以及歐洲

- 詹姆斯·斯塔夫裏迪斯:迫使普京重返談判桌的十種方法

- 阿德里安·伍爾德里奇:哈佛能從佛羅里達大學學到什麼

想要更多彭博觀點?觀點。或者您可以訂閲我們的每日通訊。