英國30年期通脹掛鈎債券收益率創1998年以來新高——彭博社

Greg Ritchie

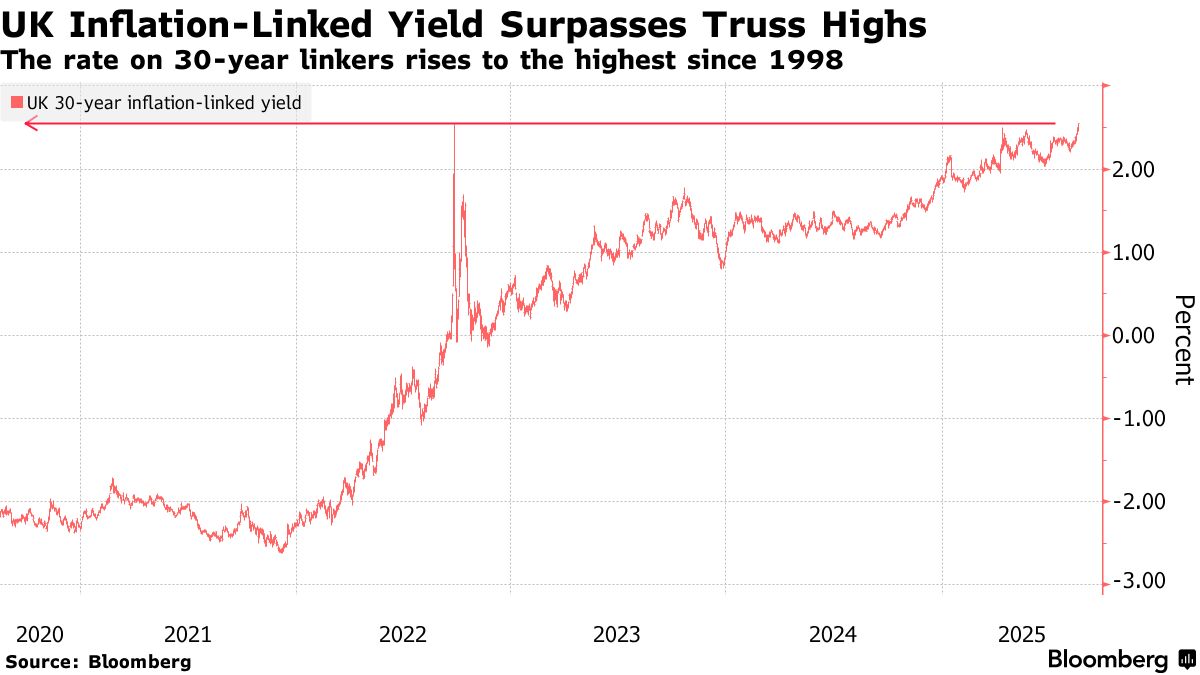

長期通脹掛鈎債券的收益率已超過三年前英國國債市場崩盤時的高點,這是英國政府面臨的又一個不受歡迎的市場里程碑。

30年期通脹掛鈎債券的利率(通常稱為實際收益率)升至2.56%,創下1998年以來的最高水平。這一數字超過了2022年9月創下的高點,當時前首相利茲·特拉斯的經濟計劃引發了槓桿化養老金策略的拋售潮。傳統英國國債的收益率也有所上升。

借款成本的上升(週一並無明顯催化劑)給財政大臣雷切爾·裏夫斯帶來了更大壓力,她已在為秋季預算中尋找節省開支的方案而焦頭爛額。鑑於政府上月因議員們的反對而不得不撤回福利改革計劃,這在政治上可能相當棘手。

借款成本的上升(週一並無明顯催化劑)給財政大臣雷切爾·裏夫斯帶來了更大壓力,她已在為秋季預算中尋找節省開支的方案而焦頭爛額。鑑於政府上月因議員們的反對而不得不撤回福利改革計劃,這在政治上可能相當棘手。

30年期傳統英國國債收益率上升5個基點至5.62%。該利率曾在4月達到5.66%,同樣為1998年以來的最高水平。

“長期收益率正與短期收益率脱鈎,”加拿大皇家銀行策略師梅古姆·穆希奇表示,結構性高通脹環境是主要推動力。“這基本上與我們所説的全球金融危機至2020年期間的情況相反,”當時“長期收益率呈下降趨勢”。

經濟學家預測,英國將很快需要提高税收,以遵守政府自設的財政規則。由於政府借貸成本是財政計算的關鍵決定因素,裏夫斯和首相基爾·斯塔默一直受制於債券收益率。

突破2022年市場崩盤高峯期的水平在政治上也極為敏感。執政的工黨經常援引特拉斯迷你預算案的影響,以此作為保守黨在經濟和國家財政管理上失策的例證。

需要明確的是,當前情況截然不同。2022年債市崩盤時,實際收益率在數日內從負值飆升至歷史高位——單日漲幅甚至達76個基點——而本輪收益率上升則是緩慢爬升。這種現象也並非英國獨有。

這實際上反映了定額收益養老基金對此類證券的需求減弱,以及全球投資者要求更高溢價來承擔久期風險。

儘管包括英國央行在內的多國央行已開啓降息,但長期債券收益率仍持續攀升,不過市場對進一步降息的預期正在減弱。週一交易員減少了對今年再次降息25個基點的押注,利率互換合約顯示此類行動的概率已低於50%。