債券交易員在收益率曲線中段探尋日本的弱點 - 彭博社

Ruth Carson, David Finnerty, John Cheng

債券交易員正在關注日本首相高市早苗的經濟刺激計劃,準備在支出增加時出手。

雖然超長期債務是日本政府債券空頭的主要目標,但市場參與者表示,注意力也正在轉向五到十年的範圍,該範圍通常經歷較少的拋售壓力。

下一個催化劑可能在週五到來,高市預計將公佈一項17.7萬億日元(1120億美元)的預算。這高於MUFG銀行和法國興業銀行所認為的投資者能夠接受的14萬億到15萬億日元。

由於日本還在減少長期債務的銷售,轉而支持短期到期的債券,這自然使得更多的注意力轉向收益率曲線的下方——這是高盛集團之前警告過的一個脆弱領域,因為日本銀行正在提高利率。

“五到十年的部分現在是我最大的日本政府債券空頭的家園,”東京最大的資產管理公司之一資產管理一號公司的固定收益首席投資官清水武智説。隨着財政和貨幣政策風險在日本債券市場蔓延,他表示他在整個收益率曲線上做空。

日本債券市場重新出現波動的全球影響風險讓投資者保持警惕。

日本債券市場重新出現波動的全球影響風險讓投資者保持警惕。

德意志銀行全球貨幣研究負責人喬治·薩拉維洛斯甚至警告説,高市早苗的支出計劃引發了資本外逃的陰影,這種情況讓人想起2022年幾乎使英國債券市場崩潰的動盪。

日本的主權債務是全球74萬億美元債券市場的基石,而日本國債收益率的飆升容易溢出到美國國債、英國國債和德國國債。這個國家長期以來為世界提供了廉價資本的支撐,但隨着日本銀行逐步退出其大規模貨幣刺激政策,這種情況正在逐漸改變。

RBC BlueBay資產管理公司在預算公告前也持有日本債券的空頭頭寸。首席投資官馬克·道丁表示,他已經在做空日本債務,特別是在10年期領域。

“如果在日本對政策錯誤的擔憂加劇,那麼我們將在那個時候增加對曲線短端的交易,”他説。

閲讀更多:BlueBay為未開發市場的首個日本債券基金做好準備

高市早苗的經濟計劃旨在支持家庭和國內經濟,風險在於為已經因加息過慢而受到審查的日本銀行火上澆油。

“通過擴大預算赤字來應對高通脹的想法,至少可以説是值得懷疑的,”馬爾伯勒投資管理有限公司的投資組合經理詹姆斯·阿西説,他在五到十年期的日本國債上持有看跌頭寸。

預計的¥17.7萬億額外預算超過了前首相石破茂一年前推出的¥13.9萬億支出計劃。

彭博社策略師的看法……

“財政擴張、猶豫不決的日本銀行和高企的通脹意味着,世界第三大債務市場中唯一的確定性似乎就是不斷上升的收益率。”

加菲爾德·雷諾茲,市場直播策略師

財政推出的時機恰逢核心通脹多年來持續高於日本銀行2%的目標。投資者可能會將新的支出視為東京不願控制不斷膨脹的債務的證據。

“市場對與去年相似的¥13.9萬億的規模是相對可以接受的——任何遠離這個規模的情況都會讓市場感到恐慌,”MUFG全球市場EMEA及國際證券研究主管德里克·哈爾潘尼表示。“它需要接近去年的規模,以避免不良反應。”

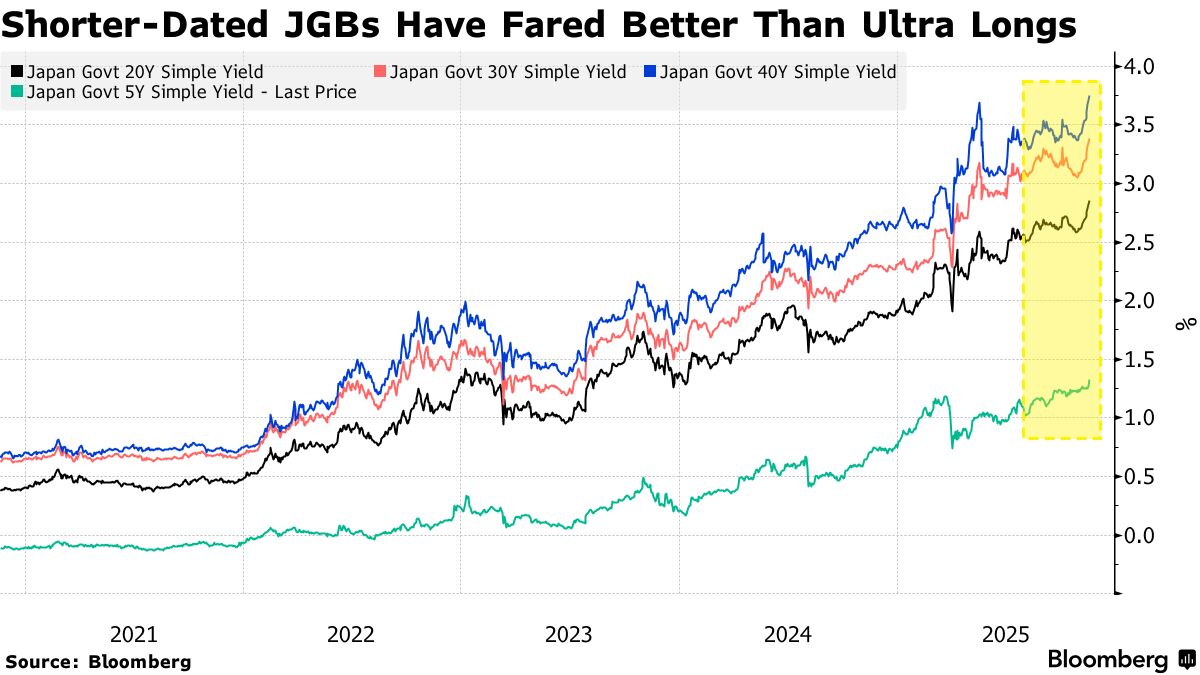

日本的40年期債券收益率今年已上漲超過100個基點,交易約為3.745%,而30年期債務的收益率也上漲了超過一個百分點,達到3.37%。相比之下,五年期日本國債收益率上漲約55個基點,達到1.315%。導致長期收益率曲線脆弱的一個因素是來自人壽保險公司的日本債券需求減少。

“人壽保險公司不再是活躍的買家,銀行也不需要在購買時走得那麼遠,這使得20-40年期的債務部門容易受到財政衝擊,”哈爾潘尼補充道。

花旗集團的托馬斯·賴希是那些認為日本債券面臨進一步壓力的人之一。他表示,整個長期收益率曲線仍然是最脆弱的——這並不一定是由於特定的預算數字——而是由於當前的市場動態。

“圍繞財政支出的普遍緊張,加上日本銀行可能的維持,都為更陡的曲線提供了條件,”他説。“賣壓主要來自於經銷商配合財政部,但我們還沒有看到足夠的買入興趣來在這些水平上吸收它。”