敵意的歐盟銀行併購增加贏家詛咒的風險 | 路透社

Liam Proud

BBVA主席卡洛斯·託雷斯·維拉在2024年3月15日西班牙畢爾巴鄂的Euskalduna宮召開股東年度大會前發言。路透社/文森特·韋斯特倫敦,1月30日(路透社Breakingviews)- 發起對競爭對手銀行的不受歡迎的收購曾是危險過度的標誌。如今,這似乎是潛在收購者可用的最合邏輯的選擇。目前在歐洲有三項出價和一項可能的接觸,總價值接近600億歐元,但目標方均不希望接受。這些交易與過去的傲慢敵意收購完全不同,但仍然存在攻擊者可能遭受贏家詛咒的風險。

BBVA主席卡洛斯·託雷斯·維拉在2024年3月15日西班牙畢爾巴鄂的Euskalduna宮召開股東年度大會前發言。路透社/文森特·韋斯特倫敦,1月30日(路透社Breakingviews)- 發起對競爭對手銀行的不受歡迎的收購曾是危險過度的標誌。如今,這似乎是潛在收購者可用的最合邏輯的選擇。目前在歐洲有三項出價和一項可能的接觸,總價值接近600億歐元,但目標方均不希望接受。這些交易與過去的傲慢敵意收購完全不同,但仍然存在攻擊者可能遭受贏家詛咒的風險。

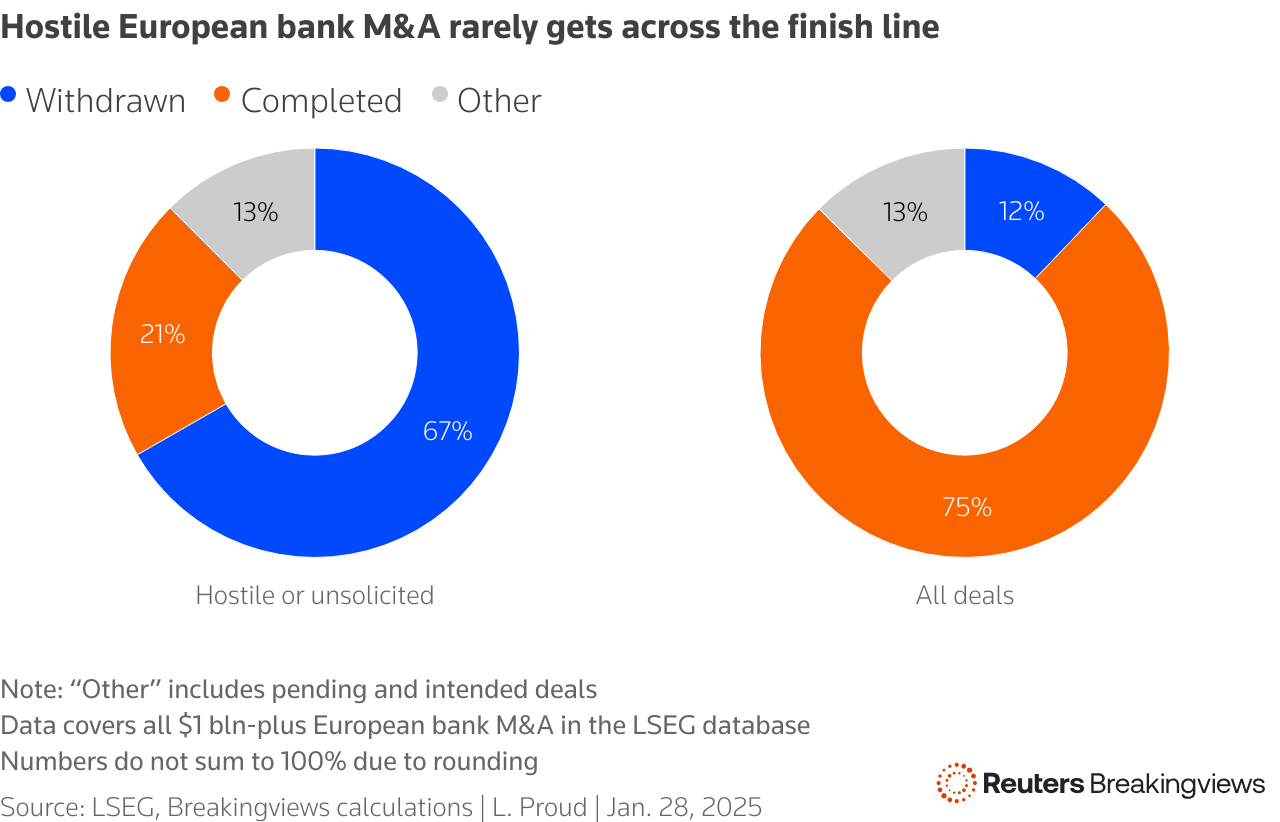

當前歐洲銀行併購的關鍵參與者是63億歐元的畢爾巴鄂比斯開銀行(BBVA)主席卡洛斯·託雷斯·維拉(BBVA.MC)和69億歐元的意大利貸款機構聯合信貸(UniCredit)首席執行官安德烈亞·奧爾切爾(CRDI.MI)。託雷斯去年五月發起對較小的西班牙競爭對手薩巴德爾銀行的120億歐元收購提議(SABE.MC)。年末,奧爾切爾幾乎收購了德國220億歐元的商業銀行(Commerzbank)近30%的股份(CBKG.DE),部分通過衍生品,並表示他傾向於全面收購 如果地方當局同意。在11月,前併購顧問隨後 提供 100億歐元收購當地競爭對手Banco BPM (BAMI.MI),這反過來又促使Banca Monte dei Paschi di Siena(MPS) (BMPS.MI) 130億歐元 收購 意大利的Mediobanca (MDBI.MI) 上週五。在所有四個案例中,受到收購興趣的銀行要麼正式拒絕了報價,要麼明確表示他們不感興趣,這意味着投標者可能需要直接與目標的股東接觸以獲得他們想要的東西。 兩個餅圖顯示,70%的敵意和未經請求的歐洲銀行交易被撤回,而所有歐洲銀行交易的撤回率為12%

兩個餅圖顯示,70%的敵意和未經請求的歐洲銀行交易被撤回,而所有歐洲銀行交易的撤回率為12%

從某種意義上説,敵意接觸的重新出現令人驚訝,因為在2008年金融危機後幾乎消失。自1980年代以來的歷史是嚴峻的。LSEG的併購數據庫列出了24宗由歐洲銀行嘗試的敵意和未經請求的超過10億美元的交易,其中只有五宗完成,完成率為21%。根據Breakingviews的計算,該地區銀行交易的整體完成率為75%。

許多成功交易最終都是災難,最顯著的是2007年蘇格蘭皇家銀行主導的710億歐元收購荷蘭集團ABN Amro,這導致了收購財團中幾家成員的救助。諷刺的是,Orcel作為美林證券的併購銀行家,幫助策劃了這筆交易。

早在此之前,BNP在1999年同時對巴黎銀行和法國興業銀行的敵意收購要約導致了“特里謝原則”,以當時法國銀行行長讓-克勞德·特里謝的名字命名,他表示,涉及高盧貸方的敵意併購是不可行的,之後這成為了一場混亂的事件。

因此,最近不受歡迎的併購活動的上升需要一些解釋。首先要了解敵意併購的必要條件:一個堅定的競標者和一個有信心説“不”的目標董事會。近年來,這兩者在歐洲銀行中突然出現。

一條折線圖顯示西班牙、意大利和比荷銀行的估值倍數大約為1倍的有形賬面價值

一條折線圖顯示西班牙、意大利和比荷銀行的估值倍數大約為1倍的有形賬面價值

利率上升提高了股本回報、估值倍數和整個行業的動物精神。到2024年,潛在收購者發現自己擁有多餘的股本和相對豐厚的收購貨幣,這是多年來的第一次。由於在更高估值下股票回購的意義降低,敵意併購躍升至議程的首位。

然而,同樣的力量也使得長期表現不佳的公司——如Sabadell、BPM和德國商業銀行——成為更具可行性的獨立參與者,賦予其董事會拒絕收購興趣的權力。如果Orcel和Torres幾年前提出正式收購要約,當時小型貸方的股價和回報都低得多,那麼很難想象會有多少反擊。

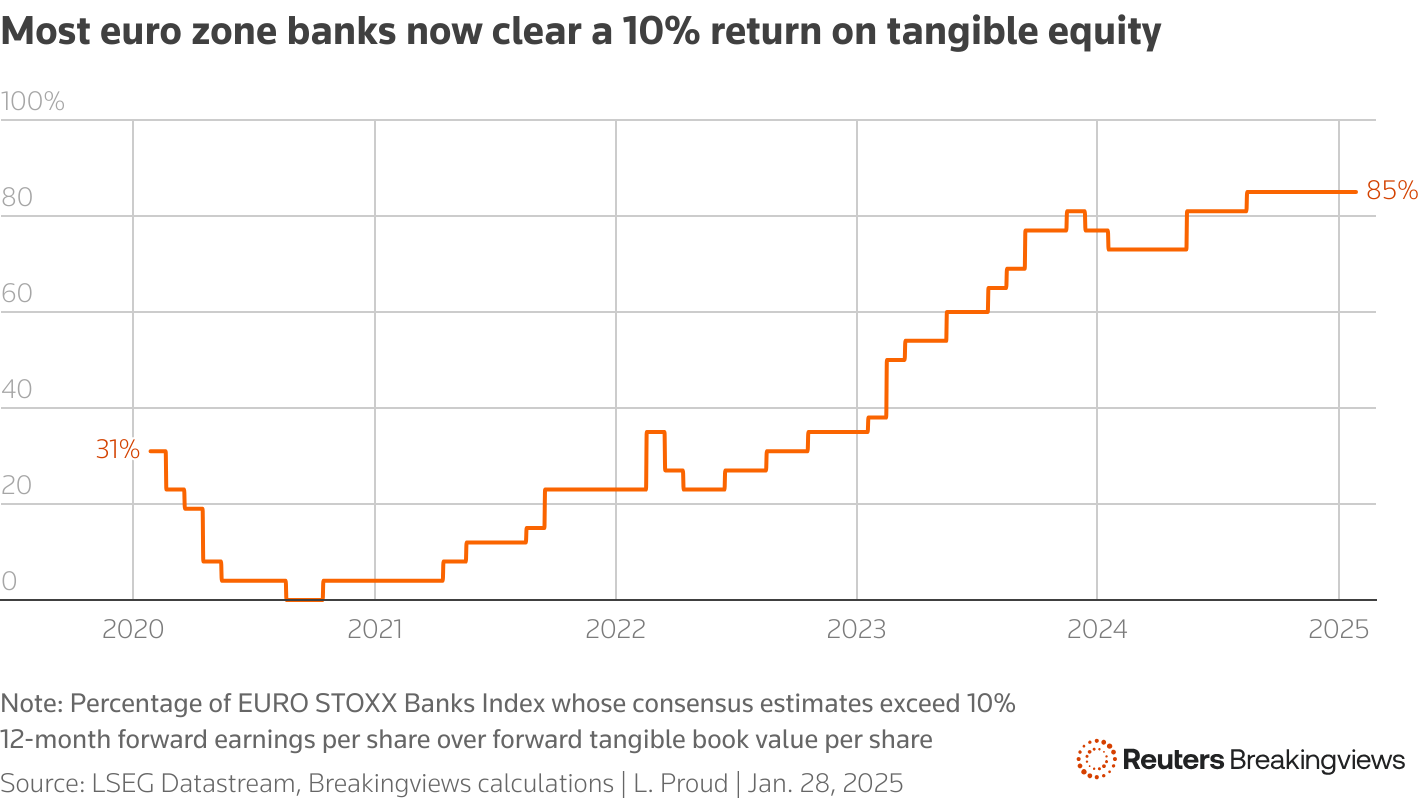

例如,在2022年中期,當前EURO STOXX銀行指數的成員中,僅有四分之一的公司對有形股本的12個月前瞻性回報率的共識估計超過10%——這是該行業資本成本的一個典型經驗法則。現在,根據Breakingviews使用LSEG收集的分析師預測的計算,85%的同一組公司有望超過這一關鍵盈利門檻。

一條折線圖顯示,10%以上的銀行的比例從2020年初的31%上升到現在的85%

一條折線圖顯示,10%以上的銀行的比例從2020年初的31%上升到現在的85%

換句話説,促使收購者的因素也給目標公司提供了抵制的理由,使得不受歡迎或完全敵對的收購方式成為唯一可行的選擇。例如,Orcel在11月出價之前並沒有與BPM的董事會進行談判,因為可能會遇到的頑固態度,一位熟悉此事的人告訴Breakingviews。可能的未來攻擊者,如510億歐元的荷蘭銀行ING (INGA.AS)或750億歐元的意大利巨頭Intesa Sanpaolo (ISP.MI),可能會發現自己處於類似的境地。現在最緊迫的問題是,當前可能的交易是否會達成,以及買方的股東是否應該希望這種情況發生。政治和監管批准將發揮重要作用,但價格也同樣重要。Visible Alpha的數據表明,分析師預計Sabadell、Commerz、BPM和Mediobanca在2026年和2027年都將實現10%的有形股本回報,這意味着投資者應該只接受一個在考慮控制溢價後,明顯超過有形賬面價值的報價。

UniCredit的BPM收購報價和BBVA的Sabadell報價的即時價值目前大致與有形賬面價值相符,這意味着它們可能需要提高報價。如果MPS想要成功收購Mediobanca,情況可能也是如此,因為Mediobanca的股票目前交易價格比上週提案的當前價值高出11%。

這給Orcel、Torres和MPS的Luigi Lovaglio帶來了困境。新自信的目標銀行及其相對樂觀的投資者可以堅持更高的報價。這可能解釋了競標者自身股價的波動。自上週四以來,MPS的股票已經暴跌超過十分之一。

儘管沒有證據表明BBVA和UniCredit的股票存在持久的併購懲罰,也沒有明顯的信用支持承諾的豐厚成本節省。例如,自11月中旬BPM報價以來,意大利貸款機構的表現大致與Intesa相當。這表明投資者在期待兩種情況:要麼敵意交易根本不會完成,要麼收購方最終會將所有可能的利益支付給目標公司。

關注 @Breakingviews 在X上(作者是路透社Breakingviews專欄作家。所表達的觀點僅代表他本人。)

背景新聞

意大利的Mediobanca在1月28日拒絕了由國有競爭對手蒙特帕斯基銀行(MPS)提出的收購要約,稱合併對其股東不利,因為缺乏任何戰略和財務依據。

MPS在1月24日宣佈了對Mediobanca的133億歐元報價。競標者的股票在1月28日收盤時為6.21歐元,低於1月23日的水平11%。

要獲取更多類似的見解,請點擊這裏免費試用Breakingviews。

- 推薦主題:

- Breakingviews Breakingviews路透社Breakingviews是全球領先的議程設定金融洞察來源。作為路透社的金融評論品牌,我們每天在全球範圍內剖析重大商業和經濟新聞。來自紐約、倫敦、香港及其他主要城市的約30名記者組成的全球團隊提供即時專家分析。在https://www.breakingviews.com/trial註冊我們的全服務免費試用,並在Twitter上關注我們@Breakingviews以及在www.breakingviews.com。所有表達的觀點均為作者個人意見。