在它們全部消失之前獲取您的英國股票 - 彭博社

John Stepek

你可能現在更喜歡看一袋土豆而不是英國股票,但請跟我來。

你可能現在更喜歡看一袋土豆而不是英國股票,但請跟我來。

攝影師:克里斯·拉特克利夫歡迎來到 Money Distilled*。我是約翰·斯特佩克。每個工作日,我都會關注市場和經濟領域的重大新聞,並解釋這一切對你的資金意味着什麼。*

英國股票,兩個一英鎊,來買你的英國股票

*在我們開始之前,我只想提醒你關注一下我的同事和房價辯論對手馬庫斯·阿什沃斯的這篇優秀文章,講述了為什麼英國央行需要更加關心其過於急切的量化緊縮計劃對納税人造成的傷害。這篇專欄擴展了他在最新的Merryn Talks Money播客中提出的論點,*所以如果你錯過了,可以在這裏補上。

今天早上,我在收件箱裏收到了一份來自皮爾亨特研究主管查爾斯·霍爾的有趣論文。這篇論文與我非常關心的話題有關,即英國股票及其備受鄙視的程度。

具體來説,霍爾指出,今年迄今為止,已經有16筆交易已經完成或正在進行,而“只有一筆值得注意的IPO。” 因此,公司正在從市場上撤出,幾乎沒有公司重新上市。

這並不是一個新現象。FTSE 250當然包括250家成員 - 但如果你排除像蘇格蘭抵押投資信託這樣的上市基金,過去五年實際公司的數量已經下降了15%,Hall指出。FTSE初生指數中的公司數量(太小而不適合All-Share指數)幾乎減少了一半。

這有關緊要嗎?我的意思是,如果不重要,Hall可能不會寫一篇體量不小的論文,但答案是“是的”。Hall提到的問題包括對經濟增長的影響(因為中小型公司通常增長更快);對各種專業服務公司的影響(這是英國的一個關鍵行業);以及公司透明度的下降,因為越來越多的公司被私人收購。

還有股權持有範圍變窄的問題。從社會層面來看,這是一個問題,因為越來越少的人覺得他們分享了股東資本主義的回報。Merryn確實就這個問題寫了一本書(你絕對應該讀一讀 - 它叫做Share Power,現在在大西洋兩岸都可以買到)。

另一個問題是,這造成了一個惡性循環,Hall認為,“估值低,流動性受抑制,公司退出市場,因為長期前景/估值沒有得到充分認可。”

那對我有什麼好處?

無論如何,對英國資本市場狀況的擔憂已經存在一段時間了,今年政府已經聽到了很多關於這方面的討論,儘管並非所有都令人鼓舞。Hall還提出了幾個改革的想法,從扭轉企業税上升到尋找激勵個人投資於英國股票的方法。

然而,我現在更感興趣的是這反映了英國股市的什麼情況以及我們在絕望週期中的位置。我注意到這種“去股權化”的論點——即,如果這種情況以目前的速度繼續下去,市場實際上將不復存在——越來越多地出現。

在他的博客中,英國價值投資信託Temple Bar的基金經理Ian Lance最近提到了去年由綠光資本的對沖基金經理大衞·艾因霍恩講述的一個故事,在接受彭博採訪時,更不用説了。

艾因霍恩基本上談到了價值投資可能永遠不會再流行的問題。但他隨後辯稱,如果投資者不願意尋找價值,公司將簡單地自己解決問題。艾因霍恩舉例説明了美國零售商Dillard’s。

“我們多年來一直持有一家名為Dillard’s的零售商的股票。這不是一家很好的企業,但他們賺一些錢,擁有所有的房地產,負債相對較低,他們一直在回購股票。

“員工持有股票,家族持有股票,你會發現股票幾乎沒有剩下,他們真的把所有股票都買回來了,經過多年的股票表現不佳,突然間上漲了600%。”

股票將會沒有剩餘!

將所有這些都歸結為個人投資者的自私利益,而不是整體利益的自私利益,這裏的主要觀點是英國股票便宜,而且顯然非常便宜,人們肯定開始注意到了。

我是否認為英國股市會在某一天簡單地萎縮並消失?我非常懷疑。這種推斷往往會在轉折點附近出現。當認真的人們在考慮曾經荒謬的情景時,通常意味着一個趨勢——無論是看漲還是看跌——已經走得太遠。

所以我想英國股市會重新受到青睞。這可能會有兩個原因。首先,由於這一切,英國資本市場現在處於政治聚光燈下。無論下屆政府的色彩如何,似乎都有可能會繼續熱衷於培育英國企業(或者至少是“好”的企業)。

當然,我們應該記住羅納德·里根目前不太時髦的觀點,即英語中最可怕的九個字是“我來自政府,我來幫忙。”

然而,這讓我們來到第二點,即投資者也可能簡單地決定英國現在的明顯便宜抵消了附帶的風險,並且這種風險在任何情況下都被多年的政治噪音和一種模糊的感覺誇大了,即脱歐後的英國不再足夠符合ESG標準,而不是任何實質性的東西。

這是一個扭轉局面的理由。但如果不發生呢?嗯,另一種可能是,英國股市實際上變成了一個巨大的封閉式基金,以較大的折扣交易,並逐漸清算,其投資組合公司通過股息、回購和收購向越來越少的股東返還其基本價值。

無論如何,長期投資者的前景似乎相當不錯。或者至少值得進一步調查。只是為了混合一些數字,我的同事邁克爾·姆西卡指出了股息的前景(恐怕這是一個終端鏈接,但我會在這裏列出大部分最有吸引力的數字)。

富時100指數的派息比率目前低於收益的50%,而2016年至2021年間的典型數字則高於60%(這意味着現在的股息看起來比那時更可持續)。根據前瞻市盈率基礎,市場比標普500指數便宜45%,比歐洲斯托xx 50指數低10%。

無論如何,祝你好運。

發送任何反饋、意見或問題至[email protected],我會刊登最好的。如果你是通過朋友或同事轉發的這封電子郵件,在這裏訂閲以獲取你自己的副本。

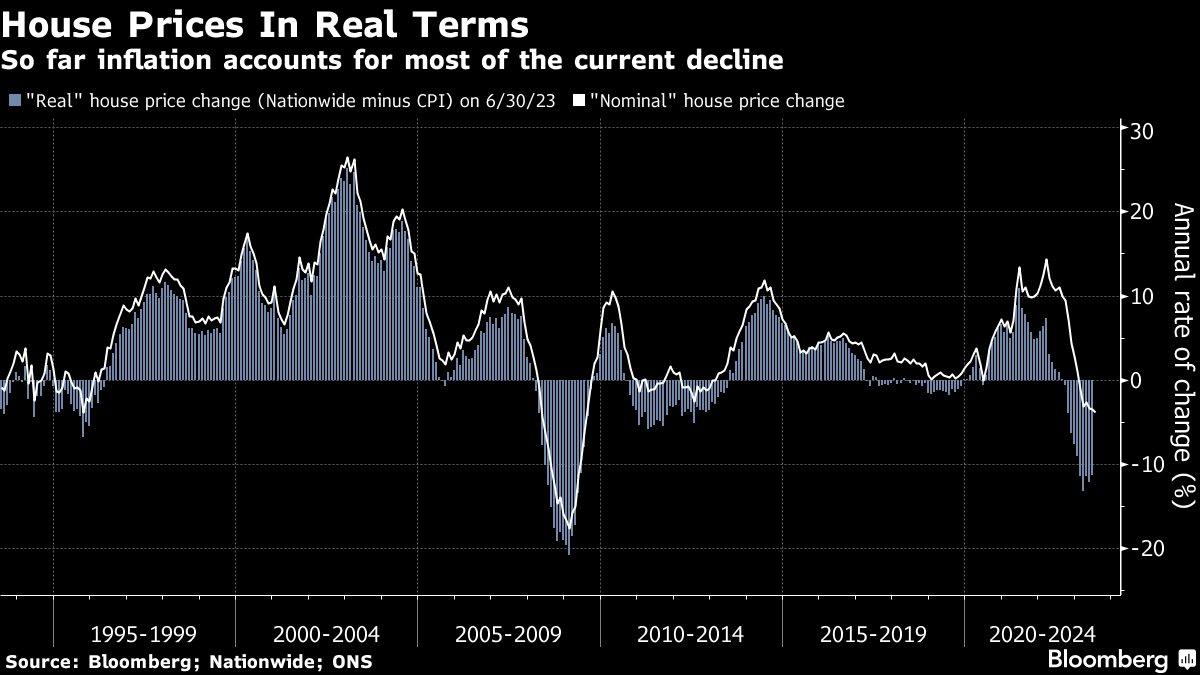

當天的圖表… 房價略有下降

根據最新的Nationwide數據,7月份房價以自2009年以來最快的年度速度下降。

當你指出年度下降僅為3.8%時,聽起來就不那麼戲劇性了。但這延續了過去幾個月的趨勢,確實暗示着買家和賣家之間持續的對峙逐漸對價格產生影響。

下面的圖表顯示了名義房價(白線)和“實際”房價(藍色條形)。後者是在扣除通貨膨脹(以CPI而非RPI衡量)後房價的變化。

你可以看到,在上一次房價崩盤中,即2008年,大部分下跌是以名義價值為主,因為通貨膨脹非常低。這一次,到目前為止,主要是通貨膨脹侵蝕了房屋的實際價值。

考慮到工資正在以相當快的速度上漲,甚至可能在年底之前看到實際收益,這種房價下跌將使大多數人感到滿意(或至少不會感到悲慘),因為它提高了購房能力,而不會毀掉任何人或破壞經濟。

軟着陸?至少我們可以抱有希望。

### 我今早讀到的內容

### 我今早讀到的內容

- 食品價格通貨膨脹正在減緩,謝天謝地,Andrea Felsted説。但並不是每個人都會對此感到高興。

- Mohamed A. El-Erian説我們應該為英格蘭銀行感到抱歉。所以我把他的專欄放在這裏,以求平衡,考慮到這份通訊中英格蘭銀行所受到的所有指責。永遠不要説我不公正。(我仍然認為他們找本·伯南克批改他們的作業有點過分)。

- 我傾向於將高房價歸咎於低利率,但這是一篇有趣的文章,講述了夏威夷的規劃法律如何使其房屋比美國大陸其他州更昂貴且更難建造。非常值得一讀,即使你沒有搬到夏威夷的打算。

我不明白為什麼這樣的地方會缺房子。攝影師:Mia Shimabuku/Bloomberg### 午市行情

我不明白為什麼這樣的地方會缺房子。攝影師:Mia Shimabuku/Bloomberg### 午市行情

觀察更廣泛的市場 — 富時100指數下跌約0.3%,至約7,670點。黃金下跌約0.5%,至每盎司1,955美元,布倫特原油下跌了類似的幅度,至每桶85.00美元。英鎊兑美元下跌約0.3%,交易價略低於1.28美元。

關注 今日英國市場*,獲取即時影響市場的新聞和分析。*

每日名言

“儘管最近的經濟消息令人放心,但經濟仍未脱離困境。可能只是推遲了一個硬着陸,而非避免了。”

比爾·達德利

Bloomberg觀點專欄作家,曾任紐約聯邦儲備銀行行長(2009年至2018年)

這位曾任美國貨幣政策制定者並不相信美聯儲能夠 停止對抗通脹。### 給…一點購物價格緩解

- 7.6% 七月份商店價格的年度通脹率 ,較六月份的8.4%下降。按月計算,價格實際上下降了0.1%,這是兩年來首次整體價格下降。與此同時,食品價格通脹連續第三個月放緩至13.4%。

在你離開之前…

如果你還沒有訂閲Merryn Talks Money播客,我強烈建議你這樣做。蘋果用户可以在這裏訂閲; 安卓用户可以選擇 Spotify,或者選擇你喜歡的播客應用。

週三需要關注的主要故事包括:

- 在美國,市場將密切關注ADP私人就業數據,儘管老實説,它的預測價值並不高。

- 在企業新聞方面,房地產開發商泰勒威姆比發佈上半年業績報告,以及GSK消費者保健分拆公司海倫也將發佈其業績報告。

我們生活在一個政治和政治干預比2008年前共識、全球化和選民冷漠時代更加重要的世界。因此,請務必閲讀我的同事Allegra Stratton的每日新聞簡報The Readout以保持最新。

如果你想要及時的新聞評論並偶爾聽幾個笑話,可以關注我的Twitter。