新常態會是什麼樣子,我們該如何達到那個狀態?- 彭博社

Edward Harrison

美國經濟和美國資產的新常態將受到我們是否回到2000年之前的實際利率水平的重大影響。

美國經濟和美國資產的新常態將受到我們是否回到2000年之前的實際利率水平的重大影響。

美聯儲的加息應該會對經濟造成傷害,並吸走資金。但它們也提高了儲蓄者的收入,他們因此獲得了多年來最大的利息支付,幫助推動了中央銀行試圖減緩的消費支出。但實際上,利率開始在實際方面產生影響。因此,目前還不清楚這個故事將如何收場。

傑伊叔叔是我的好朋友

昨天我和一個朋友聊天。他告訴我,他曾經以有史以來最低的疫情時期抵押貸款利率鎖定了2.3%。現在,他只是把錢放在貨幣市場基金裏,就能獲得5%左右的利息。實際上,他因為借錢而獲得了相當大的好處。他説:“傑伊叔叔對我真的很好。”

當然,並非所有人都受到傑羅姆·鮑威爾(Federal Reserve Chair Jerome Powell)的照顧。消費者正受到信用卡賬單和汽車貸款的擠壓。高抵押貸款利率使那些鎖定低利率的人望而卻步,導致住房短缺,使租金和新房購買變得極其昂貴。任何勞動力市場的裂縫都將首先被最低收入的美國人感受到。但肯定有一大批人在2020年美聯儲降息以防止危機並將利率保持在那裏,即使通貨膨脹回升至8%以上時,從中受益。現在,由於美聯儲的拖延,許多人正因為其積極的加息行動而受益。這給了他們鎖定低利率抵押貸款的時間,也給了企業以低利率滾動債務的時間。然後,隨着利率的飆升,他們從現金中獲得了高利率。

最後,這使得更緊縮貨幣政策的負擔落在了那些無法鎖定低利率的人羣身上。他們現在正遭受着仍然高漲的通貨膨脹和高額借貸成本的雙重打擊。這引發了一個問題:我們如何從這裏回到舊的新常態,即一直持續到大規模金融危機之前的景觀?是通過美聯儲施加額外痛苦給利率“輸家”來彌補那些在其貨幣政策藥物的痛苦副作用中有些免疫的人?還是有某種滑行路徑,柔和着陸,以實現這種正常化?

從美聯儲落後於曲線受益

我想深入探討美聯儲遲遲提高利率的問題,因為我認為這是一個棘手的問題,正如英國人所説的那樣。我和我的一羣彭博同事昨天在電話裏討論了這個“贏家和輸家”的問題。我們得出的一個結論是,就像我的朋友一樣,有很多人根本不在乎短期和現在長期利率上升。他們已經鎖定了有效地使他們免受影響的利率。

在企業界也是如此。當硅谷銀行破產時,債務市場出現了巨大的震盪,一些人認為衰退即將來臨。但美聯儲又一次變戲法,提出以面值收取銀行手中的水下國債作為抵押品,儘管其利率調整已使其以大幅折扣交易。市場立即解凍,那些能夠發行債券的公司發行了債券。那些不能的公司則沒有。這是由於利率快速重新正常化而產生的富人和窮人之間的最好的例子,自那時以來,我們已經看到破產案件開始增加,因為信貸收緊。

像亞馬遜這樣的公司,現金充裕,已經在借貸成本非常低的時候借入了數百億美元,而他們並不需要這筆錢。現在他們可以將這筆錢存入賬户,獲得5%的利息。

亞馬遜在2021年借入了185億美元,到2061年到期,由於低利率環境下的需求,交易以3.25%的利率完成,比最初報價低了20個基點。亞馬遜鎖定了3.25%的利率,直到首席執行官安迪·賈西年過90歲,亞馬遜看到美聯儲加息,他們又進行了兩筆交易,額外借入了210億美元在去年的四月和十一月。這兩年幾乎借入了400億美元,足夠維持——是什麼,十年?二十年?非常感謝,傑伊叔叔。

利息收入渠道比他們想象的要大

對美聯儲加息政策的免疫力得到了加強,這得益於美國獨特的30年抵押貸款標準,使房主免受利率風險。我剛剛看到一個關於一對夫婦計劃通過租房而不是出售並用超過7%的新抵押貸款購買的故事。這就是利率保護的重要性。

現在亞馬遜和像它一樣的公司和家庭都受到保護。在某種程度上,美聯儲的舉措並不重要。事實上,正如我上週提到的,對於一些人和公司來説,美聯儲加息越多,對你越有利,因為你的利息收入會增加。實際上,你希望美聯儲加息,因為這對你的財務狀況有利。

按數字計算

- 至少23個基點 - 如果您在2020年或2021年申請了30年抵押貸款,現在投資於30年期國債,您將獲得的報酬

美聯儲的困境

美聯儲在這裏有點為難。其雙重 mandate 表明,它絕對必須採取一些行動,任何行動,以幫助降低通脹。Powell 上週告訴我們,美聯儲仍致力於2%的通脹目標。那麼他們該怎麼辦呢?

美國經濟中的大部分羣體實際上受益於較高的利率。因此,提高利率並不像乍一看那麼有效。但是,降低利率意味着更多信用良好的借款人會增加負債以保護自己。所以這絕對不是一個選項。我認為美聯儲的目標可能是保持現狀,希望通脹繼續下降,從而導致實際利率上升,限制信貸並使通脹保持在可持續的軌道上。

這不是一項容易的工作。這是因為 —— 由於許多人受到貨幣政策的保護 —— “利率輸家” 必須承受的痛苦,為了讓美聯儲獲得其所尋求的整體經濟影響,必須是極其痛苦的。

我的世界觀影響了我對這個問題的看法

在告訴你我認為接下來會發生什麼之前,我必須向你坦白。我不知道你是否注意到了(你可能注意到了,我希望你注意到了),但兩週前我休了一個星期的假,現在仍然很難接受。自從 它開始,我每週都沒有間斷地發出這封簡報。我想保持這個連續記錄,但我做不到。我筋疲力盡,需要時間和空間遠離事務。我想這種心態是我博客時代的遺留,當時我幾乎是唯一的作者,所以我在2008年至2021年間在 Credit Writedowns 上撰寫了超過10,000篇文章中的近8000篇,甚至在假期和休假期間也在努力完成。但這可能是不健康的,回想起來,我很高興我休了一週的假。

好消息是,休息後,我開始用全新的眼光看待事物。我的宏觀視角驅動力是,儘管納斯達克股市目前表現出色,但似乎正在經歷長期迴歸均值的過程。我上週強調了這一點。最近10年通脹調整後的回報在歷史上很少有匹配,並且具有很強的均值迴歸性。

我覺得我們在日常市場喧囂中失去了這種超額表現的視野。我的意思是,以名義術語來看,標普500指數自2009年低點以來增長了七倍多。這絕對是非同尋常的。因此,我們極不可能在未來達到這些回報。

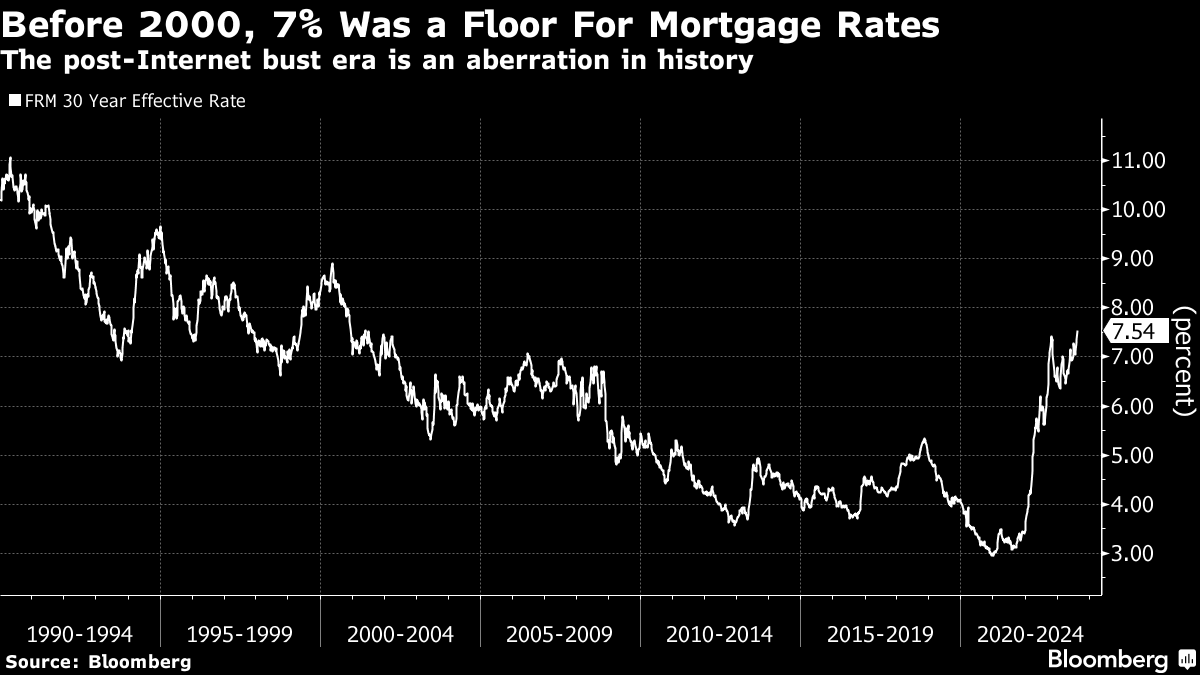

此外,當我在FX/Rates團隊的新角色中查看歷史圖表時,零利率環境每次都顯得異常。當我和我的朋友談論他在疫情時期獲得的2.3%的30年按揭貸款時,我們都記得零利率時代之前的抵押貸款利率。我的朋友説,整整一代人從未真正見過“正常”。我同意。看看這張圖表。

所以當我考慮到美聯儲正常化利率時,我回到了2000年,因為2000年至2007年的貨幣政策雖然不是零利率環境,但為了防止通貨緊縮,採取了相當寬鬆的政策,從而引發了房地產泡沫。

所以當我考慮到美聯儲正常化利率時,我回到了2000年,因為2000年至2007年的貨幣政策雖然不是零利率環境,但為了防止通貨緊縮,採取了相當寬鬆的政策,從而引發了房地產泡沫。

展望未來,我看到一個實際和名義利率大幅上升的世界。例如,即使包括過去25年的低利率,自1959年以來美國10年期國債的平均實際收益率和實現實際回報率為3%。因此,如果我們正常化,那個更高利率的世界就是我們要回歸的世界。這將對資產價格和回報產生主導影響。

在這種情況下,重要問題是我們最終會得到多少正常化。我認為2%的實際收益率不是完全的重新正常化,而是一個新的,但更低的正常。

### 迴歸正常

我們所有人都在努力弄清楚的最後一點是我們如何從現在到所謂的新常態。坦率地説,這仍然不是完全清楚的。我堅信風險資產的回報,如高收益債券、槓桿貸款和股票,將回歸到一個較低的均值 —— 並且可能會超過下行。但我們可以通過很多方式實現這一結果,無論是緩慢燃燒還是災難性危機。

我的直覺告訴我,緩慢燃燒是可能的結果,正常的非危機性衰退會像我們在儲蓄貸款危機之後看到的那樣出現。家庭和企業的資產負債表平均看起來足夠好,除非美聯儲瘋狂地過度緊縮,否則絕大多數人都能度過利率回升到正常水平的過程。我擔心家庭在高利率和低庫存時達到購房極限。但那不是大多數人。

然而,緩慢燃燒的敍事只是一個猜測。我不斷看到關於零售盜竊在像 Dollar Tree 這樣的低端零售商處增加的報道,這讓我認為經濟中存在的痛苦遠比宏觀數據告訴我們的要多。然後我看到像 Macy’s 這樣的零售商談論信用卡拖欠問題,除了盜竊外還有更多警鐘響起。

在企業方面,我回想起了導致SVB破產的利率飆升,看到我們只達到了10年期國債的4.05%的收盤高點。此後較低的長期收益率對幫助陷入困境的地區性貸款人的資產負債表並避免他們過度收緊信貸起到了很大作用。但現在我們遠遠超過了那個水平。接下來會發生什麼任何人都無法預測。如果信貸收緊導致信貸緊縮,我們將不得不應對大量企業房地產和評級較低的高收益債務的破產。這對金融體系有多大困難仍然是未知的。

最後,我們已經進入了今年的第八個月,我們只完成了六個最大市場問題的一半。倒掛的收益曲線正常化是逐漸而痛苦的,給債券持有者帶來了損失。所以這似乎回答了我一月份提出的第一個問題。但股票持有者表現不錯,所以有關2022年損失是否持續的問題仍未得到回答。我關於中國重新開放的第四個問題得到了回答。它並不看好。至於我關於貨幣的第五個問題,我錯了。日本不是贏家。他們正在創下新低。但美元現在表現出彈性,使美國公司更難將外匯收益轉化為利潤。

最後一個問題是從2022年糟糕的投資環境中學到了什麼。我們從中學到了什麼?我提出的答案是理解零利率永遠消失了。我仍然認為這是我們現在正在吸收的關鍵要點。但弄清楚這對市場意味着什麼仍然是一個問號。

本週引用

我們看到比以往更多的買家將他們的債務收入比拉到了極限。許多買家之所以達到極限,是因為房價更高,利率也更高。

Robby Oakes

北卡羅來納州教堂山CIMG住宅抵押貸款的貸款主管

我關注的事情

- 7%的抵押貸款利率似乎是許多人的痛點。

- 與此同時,持有固定利率的房主正在推高房價。

- 債券多頭,你還有另外75個基點的痛苦才會真正糟糕。

- 總的來説,鮑威爾控制住了債券市場。

- 美元目前正處於大幅獲利的狀態。

- 高額美元支付的使用再次提醒我們不要忘記‘美元的死亡’。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專屬新聞簡報中獲得專家分析。