誰將贏得英國房價對峙?- 彭博社

John Stepek

一個建築工人在2022年2月穿過薩里的一個住宅建築工地。

一個建築工人在2022年2月穿過薩里的一個住宅建築工地。

攝影師:Jason Alden/Bloomberg歡迎來到 Money Distilled*。我是John Stepek。每個工作日,我都會關注市場和經濟中最重要的故事,並解釋這一切對你的金錢意味着什麼。*

2023年剩下的時間英國住房市場會有什麼走勢?

您被誠摯地邀請…到倫敦彭博辦公室,觀看Merryn Talks Money播客的現場錄製,然後加入我和Merryn一起喝一杯,聊一聊。這將在10月4日週三晚上舉行,完全免費,但名額有限*,所以如果您想參加,請立即回覆。這是邀請鏈接:*Merryn Talks Money現場直播。

是時候檢查一下大家最喜歡的話題了,英國住房市場的狀況。

到目前為止,數據顯示了兩個主要情況。首先,交易大幅下降。上週發佈的7月最新抵押貸款批准數據顯示,新房購買批准已從6月的逾54,000下降至約49,400。

正如下面的圖表所示,這遠低於任何可以描述為“正常”水平的情況。

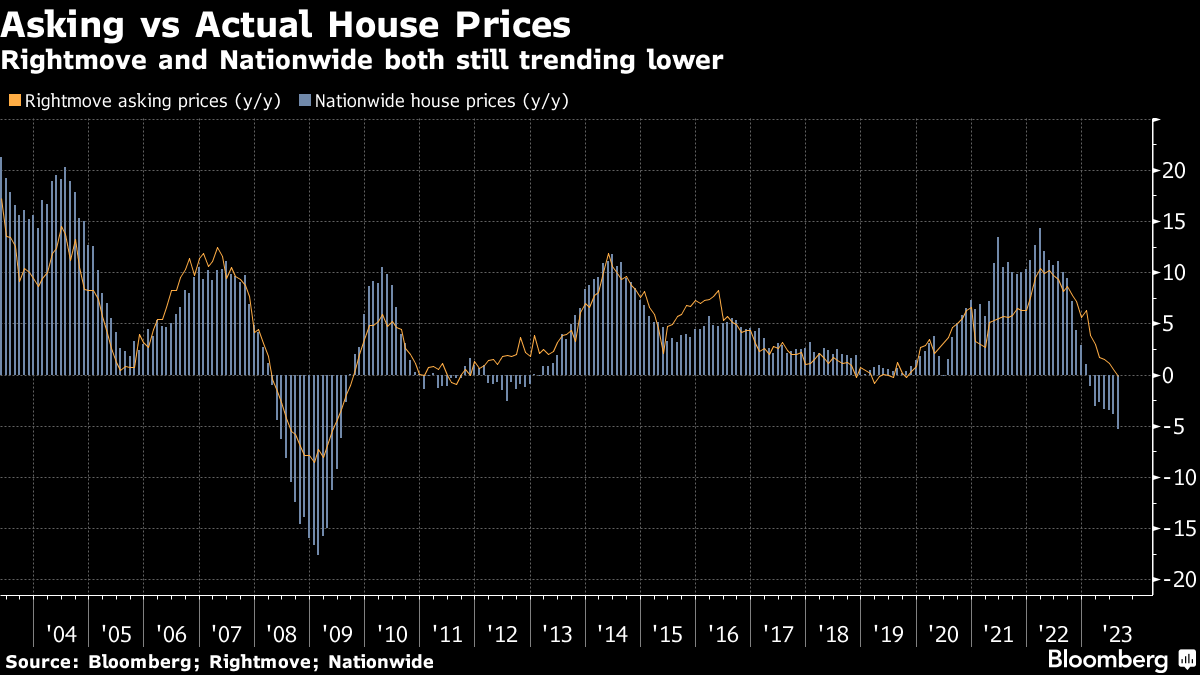

其次,房價正在下跌,儘管速度緩慢,這將同時使賣家感到不安,也會讓買家感到沮喪。下面的圖表顯示了房地產門户Rightmove的要價以及貸款人Nationwide的實際價格最新情況。

其次,房價正在下跌,儘管速度緩慢,這將同時使賣家感到不安,也會讓買家感到沮喪。下面的圖表顯示了房地產門户Rightmove的要價以及貸款人Nationwide的實際價格最新情況。

正如你所看到的,它們之間的走勢非常接近,Nationwide最新的數據顯示,同比下降相當顯著 — 現在的價格比峯值下降了5.3%,考慮通貨膨脹後,實際下降約為12%。

正如你所看到的,它們之間的走勢非常接近,Nationwide最新的數據顯示,同比下降相當顯著 — 現在的價格比峯值下降了5.3%,考慮通貨膨脹後,實際下降約為12%。

那接下來會發生什麼呢?

房地產開發商仍面臨壓力

今天早上,房地產開發商Barratt Developments Plc 報告了其年度業績。這些業績備受期待,部分原因是因為另一家開發商 — Crest Nicholson Holdings Plc — 上個月底發出了令人不快的盈利警告。

對Barratt的股東來説,好消息是今天它沒有效仿。壞消息是,儘管業績基本符合預期,但股價並沒有飆升 — 撰寫本文時,股價下跌約2%。這可能是因為前景仍然具有挑戰性,至少可以這麼説。

關鍵問題與整個年份一樣。不斷上升的利率意味着抵押貸款利率上升。抵押貸款利率上升意味着即使是最熱心的首次購房者也無法借到足夠的錢來購買一處閃亮的新房產。

因此,房屋建築商無法以他們希望的價格出售太多房屋。就像任何其他沮喪的房屋賣方一樣,除非他們絕對必須這樣做,否則他們不願意降價。

當然,除此之外,你還有一個結束了幫助購房者-建築商-買一輛法拉利或者可能是特斯拉-以符合ESG傾向的計劃,這並沒有幫助解決問題。

到目前為止,這主要體現為銷售下滑。去年,7月和8月的平均銷售率為每週每個銷售點0.6套房(那時利率壓力已經開始顯現)。今年,這一數字下降到0.42。

對我來説,這裏明顯的預期是,一般建築商會使用更多的激勵措施來銷售房屋(實際上,降價但不太明顯),你還會發現他們建造的更少,這反過來意味着裁員並謹慎對待他們的土地收購計劃。

從投資的角度來看,房地產開發商遭受了嚴重打擊。我懷疑投資者大多在等待確認利率已經達到峯值之後才會湧入。

但這對整體住房市場意味着什麼呢?

支付能力正被拉伸到極限

持續的交易困難所顯示的主要問題是,我們仍處於僵持狀態。每個房屋都有一個清算價格(一個能夠出售的價格)—只是對於大多數房屋來説,這個清算價格低於賣方目前願意接受的價格。

下半年會看到平衡向任何一方傾斜嗎?

英國金融行業貿易機構UK Finance在上個月底發佈了其第二季度家庭財務狀況審查報告,其中有一些有趣的片段。

有跡象表明,潛在的購房者在提高負擔能力方面的途徑可能已經走到盡頭。去年急劇增長後,具有超過30年期限的新抵押貸款比例似乎已經在55%左右的水平上趨於平穩。

這意味着,將到期日延長“作為提高負擔能力的手段可能已經達到了極限”,英國金融指出。簡而言之,需求方可能已經達到了極限。

與此同時,有初步跡象表明,現有房主也面臨負擔能力壓力。這在再融資數據中有所體現。基本上,如果您與當前的貸款人再融資,您可能得不到最佳利率,但您不必通過任何新的負擔能力測試。

數據開始顯示,越來越多的人選擇與當前的貸款人再融資。這意味着,要麼意味着有異常數量的人幸運地已經與提供最佳利率的貸款人在一起,要麼意味着他們無法在其他地方獲得貸款。

需要明確的是,這並不一定意味着這些人目前在努力償還他們的抵押貸款。這只是意味着其他貸款人可能會對向他們發放貸款持謹慎態度,考慮到需要進行高利率壓力測試。

還有跡象表明,作為一個整體,家庭正在利用他們(總體上仍然相當可觀的)疫情時代的儲蓄來應對不斷上漲的成本,儘管透支使用沒有顯著增加,也沒有任何真正顯示出信用卡依賴程度上升的跡象。

總的來説,我會説這表明房地產市場持續疲軟,因為可負擔性仍然很緊張。但它並沒有大喊“強制賣出”。相反,它更多地暗示着名義價格的緩慢和持續的“滴答滴答”下降。

新常態的兩聲歡呼

這並不一定是一個壞結果。對於所有參與者來説可能有點沮喪。但正如我以前説過的那樣,如果實際工資上漲,實際房價輕輕下滑而不是崩潰,那麼更多人將能夠購買房屋,我們也不會遭受回收或銀行破產的伴隨痛苦。

我能想到的主要風險如下:

一 — 通貨膨脹可能不會像英格蘭銀行希望的那樣迅速下降。我個人認為,英格蘭銀行今年可能會在5.25%停下來,但隨着汽油價格逐漸上漲(例如),通貨膨脹可能在2024年開始顯得不那麼良性。如果市場開始預期再次出現6.5%或以上的利率,那顯然會對房地產市場產生影響。

二 — 我們可能會陷入衰退。如果發生這種情況,失業率顯著上升,那麼強制賣出就成為一個風險,這將給價格帶來更大壓力,即使這給了銀行一個降息的藉口(這在任何情況下也不是一定的)。

我仍然希望出現相對良性的結果。我看不出英格蘭銀行有什麼理由進一步提高利率,但我也看不出有任何理由降息。

現在利率已經回到長期來看可以被認為是“正常”的水平,很難看出為什麼英格蘭銀行會希望讓它們再次接近零的射程,考慮到所有這些造成的麻煩。

慢慢但穩定地適應“新常態”可能是我們能夠得到的最接近美滿結局。這絕對是我會接受的。

發送任何反饋意見或問題至[email protected],我會刊登最好的。如果你是通過朋友或同事轉發的這封電子郵件,在這裏訂閲以獲取你自己的副本。

我今天早上讀了什麼

- 不斷攀升的借貸成本正在迫使較小的買房出租房東出售。但是誰在購買?達米安·謝潑德進行了調查。

- 前英國央行決策者邁克爾·桑德斯出現在彭博英國政治播客中,解釋政府(當前或下一屆)需要做些什麼來提高生活水平。在這裏收聽。

- **微笑!你被攝像頭拍到了!**至少,如果你在工作時閲讀這篇文章,你很可能被拍到了,阿德里安·伍德里奇警告道。

“管好自己的事?對不起,戴夫,我恐怕做不到。”攝影師:克里斯·J·拉特克利夫/彭博### 午間市場

“管好自己的事?對不起,戴夫,我恐怕做不到。”攝影師:克里斯·J·拉特克利夫/彭博### 午間市場

看看更廣泛的市場——富時100指數下跌約0.7%,報7,390點。黃金價格持平,每盎司1,925美元,布倫特原油價格下跌約0.5%,每桶89.50美元。英鎊兑美元匯率基本持平,報1.255美元。

關注今日英國市場,獲取即時新聞和影響市場的分析。

每日引言

“最終,生活很簡單。低利率推高資產價格。高利率將資產價格推低。我們現在處於一個平均利率高於過去10年的時代。”

傑里米·格蘭瑟姆

格蘭瑟姆梅奧範奧特盧公司聯合創始人

格蘭瑟姆告訴大衞·魯賓斯坦為什麼他仍然看跌,在接受彭博採訪時。### 給… Covid欺詐成本下個數字

- 2% 納税人損失的11億英鎊中迄今為止政府追回的百分之二。 這僅僅是2090萬英鎊,根據公共賬目委員會的數據。 這筆錢被利用Covid商業支持計劃的欺詐者拿走。誰能想到在盲目恐慌中推開財政大門會導致這樣的結果?

在你離開之前…

不要錯過 彭博商業週刊 團隊的每日簡報: 訂閲Bw Daily 獲取雜誌著名記者的原創報道和獨特觀點,每個工作日。

週四要關注的主要新聞包括:

- 在經濟新聞中,最新的美國每週失業救濟申請數據出爐。我們還將獲得第二季度歐元區GDP的最終數據。

- 在企業新聞中,動物遺傳學專家Genus的全年業績即將公佈,而勞埃德保險公司Beazley的半年財報已經發布。

不要錯過 《In The City》播客。 每週,彭博社的弗朗辛·拉誇和大衞·梅里特將揭示倫敦金融城幕後的故事。

如果你想獲取最新的新聞評論,偶爾還會有笑話,可以關注我的 Twitter 。