美國銀行在聯邦利率上漲的衝擊下發放的商業貸款減少 - 彭博社

Olivia Raimonde

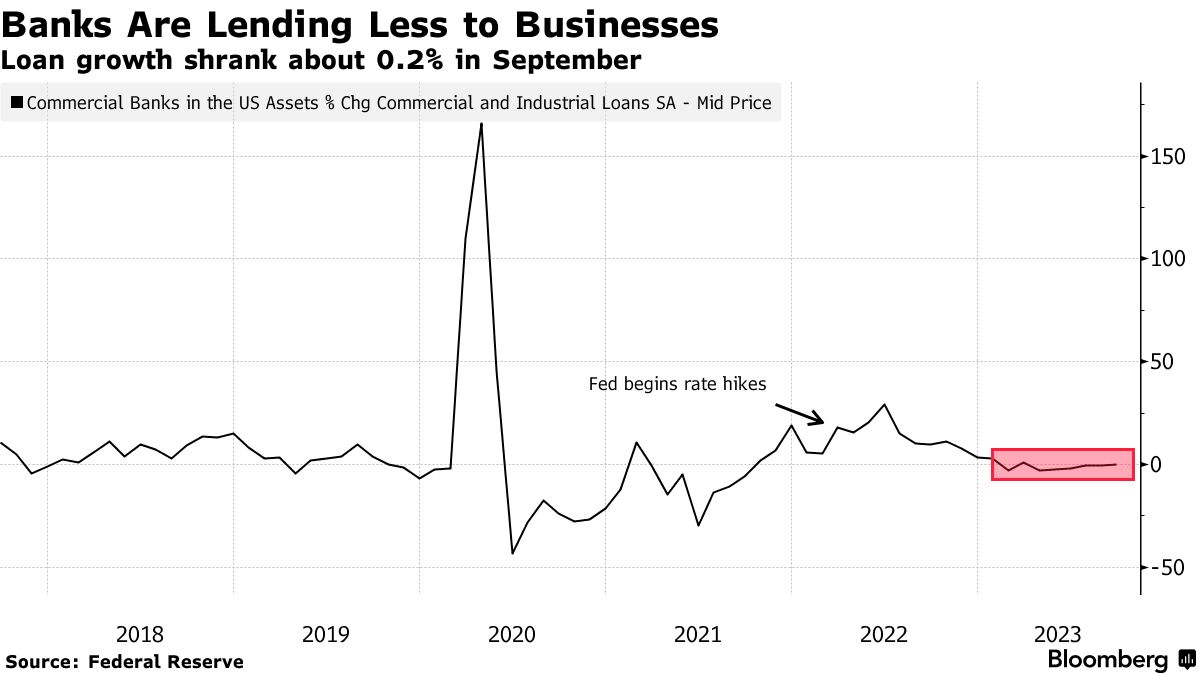

美國銀行在聯邦儲備委員會加息11次後,由於貸款標準收緊和需求減弱,向企業發放的貸款正在減少,這表明隨着信貸收縮,經濟增長可能放緩。

根據美聯儲最新一批H8數據,銀行向公司發放的商業和工業貸款額在9月份下降了約0.2%,這標誌着連續第六個月的下降。持續的下滑引發了一些市場觀察者擔心,美聯儲一直試圖實現的經濟減速現在更加臨近,可能會變得相當痛苦。

較少的借款通常反映了企業投資的下降以及招聘活動的減少,進而對經濟增長產生影響。

“貸款放緩開始影響經濟,”Loomis Sayles & Co.的投資組合經理兼全權團隊負責人Matt Eagan表示。“我們開始看到公司在消費方面出現疲軟跡象。前瞻性指引並不那麼樂觀。”

這種擔憂正值美國股市剛剛結束了近一年來的最佳表現,而風險較高公司的困境比全球金融危機後的平均水平要低,美國投資級債券的利差幾乎沒有變化。

但這種風險情緒已不再可持續。

但這種風險情緒已不再可持續。

在接下來的12個月裏,預計美國高收益債券和槓桿貸款發行人的違約率分別為8%和7.6%,TD證券的信貸策略總監漢斯·米克爾森在週一的一份備忘錄中寫道。米克爾森表示,這兩類資產的平均違約率自1996年以來為4.6%和3.3%。

他還指出,儘管銀行對中型和大型企業收緊貸款標準的淨份額從上一季度的50.8%下降到第三季度的33.9%,根據美聯儲最新的貸款主管 調查,但這一數字仍然處於歷史高位。

與此同時,根據週二的摩根大通報告,企業的股份回購和股息在第二季度同比下降了5%。由埃裏克·貝因斯坦領導的策略師們寫道:“這證明了更高的利率對企業資產負債表的邏輯預期影響。” 他們指出,公司正在轉向更多的股本 — 通過回購或支付較少的金額 — 並減少資產負債表上的債務。

財務狀況較弱的企業將更容易受到可能的經濟衰退的影響。風險最高的借款人正被切斷獲得信貸的途徑,而投資級公司和高質量的投機級發行人仍在享受着市場的准入,儘管利率較高。

根據彭博的榜單數據,藍籌借款人和評級較高的垃圾債券發行人的發行量保持穩健,而美國槓桿貸款銷售同比下降約27%。CCC評級公司 — 最弱勢的借款人 — 的發行量同比下降。

“經濟增長將開始放緩,”Ned Davis Research的首席全球宏觀策略師Joe Kalish説道。“經濟只是需要一段時間來過濾。” 他補充説,總體貸款增長“相當低迷。”

放緩跡象

美聯儲最新對銀行高級貸款主管的調查,即SLOOS,顯示受訪者認為第三季度對各規模公司的商業和工業貸款的標準更為嚴格,需求更為疲弱。 這一季度性調查為我們提供了一個廣泛瞭解信貸市場狀況的窗口,自從三月份一系列地區銀行倒閉以來,這一季度性調查一直是美國貸款人健康狀況的備受關注的指標。

美國貸款主管的言論

本地受訪者加強商業和工業貸款標準的淨百分比水平在歷史上較高

來源:美聯儲

注:C&I = 商業和工業貸款;大型和中型企業年銷售額超過5000萬美元,而小型企業銷售額低於5000萬美元

較弱的貸款需求是由於對工廠或設備的投資減少,庫存、應收賬款和併購的融資需求下降,以及對現金和流動性需求降低,根據調查顯示。

在銀行中,更為嚴格的貸款標準被歸因於對經濟前景不利或更為不確定的展望,風險容忍度降低以及銀行和非銀行貸款人競爭減弱。 其他原因包括對立法變化、監管行動或會計準則變化的擔憂,以及商業和工業貸款二級市場流動性降低。

“反應鏈通常非常明顯,”安永帕森諾首席經濟學家格雷戈裏·達科在一次採訪中説道。“信貸本質上是潤滑引擎的油”他補充道,這使得經濟能夠順暢運轉。

到目前為止,投資者主要預期經濟會出現輕微放緩 —— 這種預期並沒有計入未來一年內經濟增長急劇收縮的情況。這在一定程度上是因為自美聯儲開始加息以來,美國經濟表現出乎意料的彈性。國內生產總值在第三季度以年化4.9%的速度增長 —— 超過了第二季度的增速的兩倍。

儘管如此,一些人認為,高利率和企業借貸減少的組合只是時間問題。“經濟狀況 —— 它們將會惡化,我們已經開始看到這一點,”諾丁漢信託(社區銀行旗下的一個部門)固定收益策略師卡里莎·麥克唐納在彭博電視上表示。“你開始看到困擾加劇的債務。你開始看到許多借款人在資本市場上遇到問題。因此,我們認為經濟部分將是長期推動收益率下降的原因。”

| 信貸領域的其他信息: |

|---|

| * 瑞銀看到AT1市場信心回升,吸引了360億美元需求 * 安聯提供資金給銀行,以換取客户 * Citadel Securities利用華爾街人才擴大信貸部門 * 瑞銀的AT1債券在發行後僅一天就以溢價交易 * 借款人開始悄悄迴歸到Schuldschein市場,外國污名逐漸消退 |