信貸2400億美元的蒸發使得2023年末的反彈成為了回憶-彭博社

Tasos Vossos

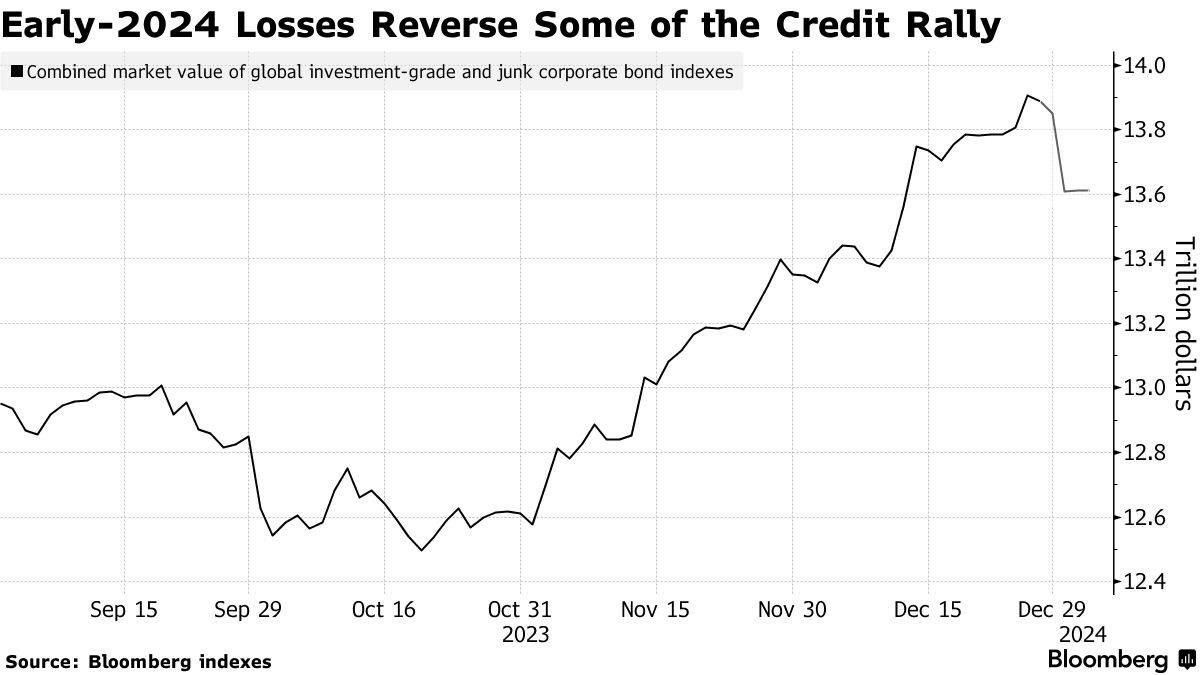

2024年的開局令人警醒,數千億美元的信貸市場價值被抹去,陷入了數十年來最嚴重的跨資產拋售之一,迎接新年。

根據彭博社編制的數據,高評級和垃圾級市場的綜合價值已經縮水約2400億美元,降至13.6萬億美元,為12月13日以來的最低水平。債券指數底層債券的再平衡進一步加劇了市值的下降。

信用違約互換指數的利差,作為信用風險的晴雨表,已經回升至去年12月上半月以來的水平。而這甚至是在投資者吸收了一月份典型的大量新企業債券供應之前。

這是對2023年末樂觀情緒的急劇逆轉,當時人們樂觀地認為利率將會下調,而主要經濟體將避免陷入衰退。現在,央行警告稱他們在不急於在通脹出現明顯下降趨勢之前降息,而對中東戰爭擴大的擔憂推高了油價:這是一場讓許多人觀望的完美風暴。

“就在年末之前,我們認為情況真的發展得很快。市場定價完美,”荷蘭銀行ABN Amro的企業債券研究負責人Shanawaz Bhimji説。“現在沒有動力重新進入市場。當你持有的資產被合理定價或稍微高估時,投資者會有些緊張。”

全球高級債券收益率與等值主權債務之間的差距週三錄得自去年三月以來的最大單日擴大,當時硅谷銀行的崩潰引發了對美國地區銀行健康狀況的擔憂。

根據彭博編制的數據,全球投資級債券的總回報損失在今年頭兩個交易日已經接近1%,這既受到政府債券收益率上升的影響,也受到利差擴大的影響。垃圾債券指數下跌幅度幾乎相當。

根據彭博編制的數據,全球投資級債券的總回報損失在今年頭兩個交易日已經接近1%,這既受到政府債券收益率上升的影響,也受到利差擴大的影響。垃圾債券指數下跌幅度幾乎相當。

這些變動凸顯了懷疑,即中央銀行降息將不會像交易員幾天前所希望的那樣迅速到來。

根據彭博編制的數據,美聯儲、歐洲央行和英國央行直到2024年底預期的降息次數比上週低。週三公佈的美聯儲公開市場委員會12月會議紀要顯示,決策者們希望保持一段時間的緊縮立場“for some time.”

除此之外,節日期間市場迴歸後大量新企業債券供應也給市場帶來了壓力。發行通常對現有債券的表現不利,因為投資組合經理可能不得不出售舊債券以購買新債券,而為吸引買家而提供的任何收益甜頭最終都會反映在舊票據的價格上。

“收益率和利差的強勁反彈意味着發行人希望利用這種條件,”加拿大人壽資產管理的投資組合經理Kshitij Sinha説道。“供應將繼續對利差施加壓力。”

根據彭博編制的數據,今年頭兩天美國非金融公司債券已經發行了229億美元,歐洲額外發行了49億歐元(54億美元)。

在他們對未來一年的展望中,幾家主要投行和資產管理公司的分析師青睞高質量公司債券,認為它們最能應對潛在的經濟放緩,同時收益率仍然足夠高以吸引投資者。

閲讀更多:華爾街對2024年的預期(幾乎)全都在這裏

當然,2024年的不利開局只侵蝕了過去兩個月取得的一小部分收益。全球信貸市場價值比10月底的水平低了一萬億美元。

然而,不穩定的表現預計將持續,直到央行開始確認看漲投資者對一波降息的預期。

“頭幾周將會是波動的,”荷蘭銀行的Bhimji説。“央行現在玩硬的,但如果情況轉變,市場將會反彈。”

| 信貸市場其他地方: |

|---|

| * Heubach債權人為顏料生產商提供短期貸款 * APA將以45億美元收購石油鑽井公司Callon Petroleum * 蘋果遭遇本週第二次下調評級,iPhone擔憂加劇 * 伊朗抨擊和紅海警告加劇中東緊張局勢 |