梅西在香港:觀眾噓聲,要求退款,因為他未能出場 - 彭博社

Srinivasan Sivabalan

2月4日,梅西(Lionel Messi)坐在替補席上。攝影師:Justin Chin/Bloomberg2024年的前五週為新興市場交易者帶來了一個早期贏家:以美元計價的公司債券。

2月4日,梅西(Lionel Messi)坐在替補席上。攝影師:Justin Chin/Bloomberg2024年的前五週為新興市場交易者帶來了一個早期贏家:以美元計價的公司債券。

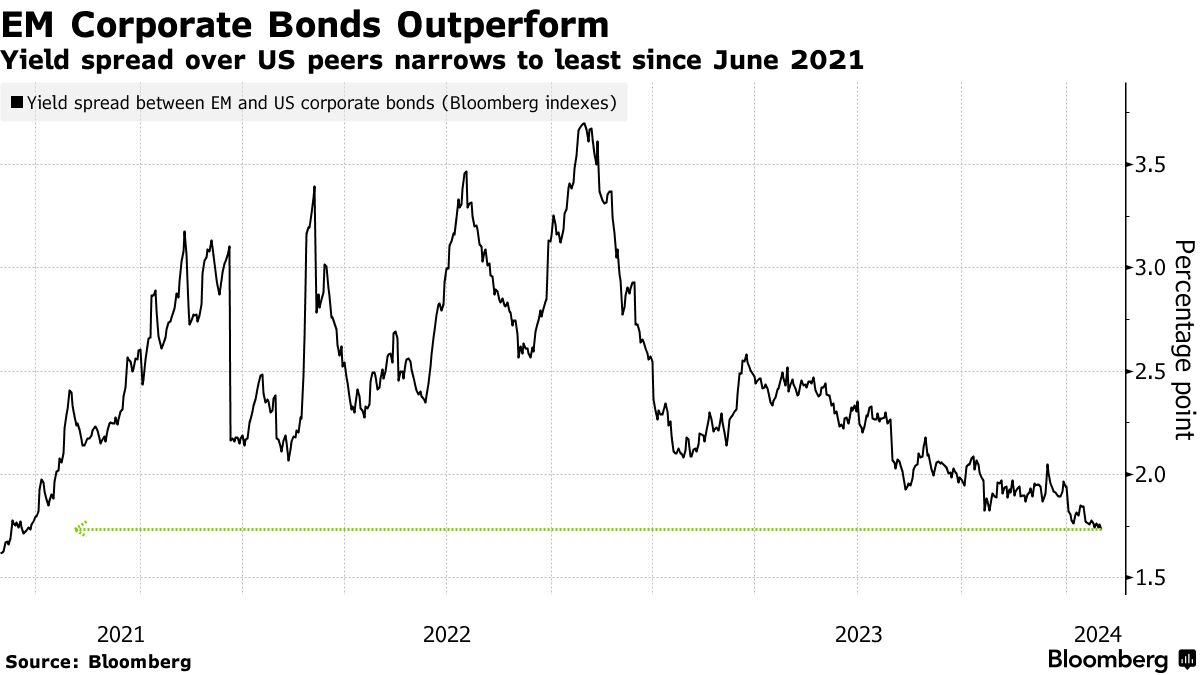

根據Bloomberg編制的數據,這種類型的債務在新興市場範圍內的大多數其他資產類別之上提供了更高的回報,換算成美元的年化收益率達到12%。這些債券的表現優於美國公司票據,使得收益率差距縮小至自2021年6月以來的最低水平。

由於新興市場公司債券在二級交易市場上的供應不足,價格出現了大幅上漲。與預期相比,發行量較少,而主權債券的銷售則創下了三年來最活躍的一月。由於再融資需求已經減少,而其他籌資途徑(如本幣債務)也在開放,公司幾乎沒有壓力發行美元債務。一些公司通過回購債務向債券持有人返還資本。

“與美國公司相比,起始估值要好得多,供應量低於預期,一系列回購和招標以及支持性的宏觀背景共同推動新興市場公司債券躋身領先者行列,”倫敦Insight Investment的基金經理西蒙·庫克(Simon Cooke)表示。

公司債券表現優異

EM 公司票據在新發票據短缺的情況下正在上漲

來源:彭博社

彭博新興市場美元綜合公司指數連續第三個月上漲,1月份平均收益率下降了14個基點。這些收益是在新興市場股票抹去1.6萬億美元股東財富的動盪時期獲得的。

新興市場公司債券收益率與彭博美國公司總回報指數之間的收益率差跌至174個基點,創下2021年中期以來的最低水平。投資者表示,這一差距仍然吸引收益獵人,相對於國債提供了270個基點的收益率溢價。

收聽 • 8分鐘21秒

收聽 • 8分鐘21秒

新興市場發生了什麼:企業債券的案例(播客)

此外,過去兩年被投資者拋售的債券正在捲土重來。在贊比亞和巴拿馬開採的第一量子礦業有限公司的證券在同行業中表現最佳,今年的2031年票據回報率超過11%。烏克蘭公司領跑彭博公司債指數,家禽巨頭MHP SE和鋼鐵製造商Metinvest BV的股票不斷上漲。

“有一些有趣的價值窪地,”法蘭克福Union Investment Privatfonds GmbH新興市場公司債主管Sergey Dergachev説。這些債券“在國家和行業曝光方面提供了很好的分散,但國家和公司特定的分析很重要。”

發展中國家政府在2024年初因利率下調和選舉日程緊張而急於出售債券。然而,公司的債券銷售相對較少:據彭博社編制的數據顯示,公司在1月份發行了390億美元的新債券,高於去年同期的290億美元,但遠低於2020年1月份籌集的730億美元。

發展中國家政府在2024年初因利率下調和選舉日程緊張而急於出售債券。然而,公司的債券銷售相對較少:據彭博社編制的數據顯示,公司在1月份發行了390億美元的新債券,高於去年同期的290億美元,但遠低於2020年1月份籌集的730億美元。

“新興市場公司債券供應量正在逐漸增加,但仍然落後於新興市場主權債券,” 德爾加切夫表示。“在許多新興市場國家,發行本幣債券或獲得貸款要比前往歐元債券市場便宜得多。”

一些國家正在努力發展本幣債券市場,以便公司不必借貸非本幣。投資者對這一資產類別產生了興趣,因為利率下調和對美元走弱的押注增加了它們的吸引力。

據彭博社編制的數據顯示,公司在2024年剩下的時間裏需要償還3780億美元的美元債券。與以往幾年的償還相比,這是自2017年以來最小的到期債務。

“未來幾年的到期債務相對均勻,” Insight的庫克表示。“這意味着公司可以選擇何時來市場,而不是被迫利用每一個潛在發行窗口。”

較短的到期債務

自2017年以來,新興市場公司的壓力最小

來源:彭博社

公司的現金儲備也在增加。新興市場指數成員在2023年的自由現金流增加了4.2%,預計今年將增加4.6%。彭博社彙編的共識預測顯示,公司的營運利潤率將從2023年的11.7%增長至2024年的14.2%。

經濟學家們也預測增長將加速,預計國內生產總值將平均增長4.1%,2025年將增長4.2%。這轉化為對企業盈利的樂觀態度:過去五個月,MSCI指數公司的分析師預測已經上漲了5%。

對於債券市場來説,更快的經濟增長、更高的盈利和更好的利潤率都指向同一趨勢:對新借款的需求減少。“我確實預計在2024年,我們將見證淨供應為負數,這對市場是利好的,” 德爾加切夫説。

值得關注的事項

- 土耳其的通貨膨脹數據將於週一公佈,在中央銀行行長週五辭職後,該國市場可能會出現波動

- 基金經理們將通過巴西和哥倫比亞最近一次中央銀行會議紀要的發佈,獲得有關利率削減路徑的線索

- 彭博社對所有經濟學家的調查顯示,預計波蘭國家銀行將在2月堅持不降低其基準利率。這將是自2023年10月削減以來的第四次決定保持不變

- 此外,根據彭博經濟學的預測,中國1月份的消費者價格指數和工廠價格指數可能會顯示通縮持續至2024年初,消費品價格連續第四個月下降,工廠出廠價格連續第16個月下降

債券投資者正在與航空航天零部件供應商Incora進行鬥爭,後者正試圖從破產中恢復,他們的鬥爭説明了為什麼高收益債務投資者在這一信貸週期中遭受如此巨大的損失。

包括摩根大通公司在內的資金管理人和貝萊德公司的關聯公司正試圖撤銷Incora在2022年完成的一項救助融資,這使他們和其他投資者處境更加糟糕。在過去幾年裏,陷入困境的公司一直更加積極地從少數幾家資金管理人那裏獲取緊急資金,同時損害了其他債權人的利益。

如果公司最終破產,被拋在一邊的投資者往往排在更後面,無法獲得償付。這會減少他們在公司破產時可以期待收到的款項。此外,這些融資可能會引發訴訟,進而耗盡公司更多的資金。

2023年高收益債券回收率下降

與年度平均值相比,槓桿信貸的回收率在2023年下降

來源:摩根大通公司

注:回收率以發行人權重計算,並基於違約後30天的價格。此外,根據年末價格,還顯示了2009年的調整回收率。

這些結果在困境債務的結果中是明顯的:根據摩根上個月發佈的報告,2023年,持有違約垃圾債券的資金管理人最終平均只能獲得每美元33美分,而在過去25年裏大約是40美分。

貸款持有者的情況甚至更糟:去年平均只能收回每美元的38美分,而在過去大約二十五年中為每美元的64美分。

重複違約者在這些低收回率中部分負有責任。根據摩根士丹利一月份的報告,2023年破產申請中約40%存在某種先前違約情況。該報告預計12個月的違約率將在今年上半年達到峯值。

當借款人參與旨在使其債務負擔更可管理的交易(稱為負債管理交易)後,隨後申請破產時,對收回率的影響尤為顯著,Fitch Ratings稱。

根據該評級機構在11月份的報告,這些努力通常導致相對於未進行類似交易的公司,頭等債權持有人的收回率較低,以未償還債務的票面金額為比例。

正如Incora的債權人所瞭解的那樣,尋求管理負債的公司通常面臨難以從中恢復的困境。Barings的資本解決部門負責人Bryan High表示,激進的融資可能會在未來帶來昂貴的訴訟,而並非所有投資者在估值公司債務時都可能已經考慮到這一點。

但隨着治理文件質量的穩步下降,負債管理交易變得更加普遍,投資者變得謹慎起來。

“當你進入重組階段時,你可能面臨着高額債務負擔,或者與你的位置相等,此外還可能出現資產被剝奪的情況,”投資公司Beach Point Capital Management的機會信貸投資組合經理Allan Schweitzer表示。“我們非常謹慎地選擇進入的位置,以便進行必要的法律分析,以瞭解我們是否有足夠的實力來保護自己。”

2023年貸款回收下降

與年度平均值相比,2023年槓桿信貸的回收率下降了

來源:摩根大通公司

利率是按發行人權重計算的,基於違約後30天的價格。根據年末價格,還額外顯示了2009年的調整回收情況。

2022年,Incora向一羣投資者包括Silver Point Capital和太平洋投資管理公司尋求緊急融資。這些公司最終獲得了以先前抵押給其他債權人的抵押品擔保的債券,有效地使自己處於優先償還的位置。

其他資金管理人沒有獲得參與的機會,當他們聯合起來試圖阻止交易時,Incora向像Silver Point和Pimco這樣的公司發行新債務,以獲得足夠的選票來推動新的融資。在上個月的一次法庭聽證會上,監督破產的法官警告Incora,根據這場鬥爭的結果,公司可能不得不重新制定其重組計劃。

Incora只是最近一系列重組交易中的一個,這些交易中債權人爭奪回收。一些KKR & Co支持的投資者GenesisCare和Envision Healthcare預計只能拿回一小部分現金,因為這些公司破產了。對媒體公司Diamond Sports和里程專家Loyalty Ventures的債權人的暗示回收率也預計在10%左右。

現在判斷復甦是否會保持這麼低還為時過早,TCW集團全球信貸聯席主管兼信貸交易主管布萊恩·蓋爾芬德表示。較高風險的公司首先違約,因此早期的回收可能較低。

“我確實相信復甦的軌跡發生了變化,”他説。“時間會告訴我們這是否是煤礦中的警報。”

觀看:本週的嘉賓包括Pimco經濟學家兼董事總經理蒂凡尼·威爾丁、聯合大都會全球流動性市場首席投資官黛博拉·坎寧安、黑石系統多策略基金投資組合經理傑弗裏·羅森伯格以及哥倫比亞線索全球固定收益主管吉恩·坦努佐。

| 值得關注 |

|---|

| * 預計下週美國高評級債券銷售額約250億至300億美元,此前藍籌公司僅在1月售出近1900億美元,創下該月的紀錄。 + 在歐洲,70%的專業人士預計下週的銷售額將超過300億歐元(324億美元)。 * 在美國,1月份的ISM服務測量可能從去年12月的50.6略微上升至51.0。 * 2月8日公佈的中國1月份CPI和PPI數據可能顯示通縮將延續至2024年初,消費品價格連續第四個月下跌,工廠出廠價格連續第16個月下降。 * 2月9日至15日公佈的數據可能顯示中國1月份的社會融資規模有所增加。 * 有關可能影響未來一週市場的全球數據和事件的深入分析,請參閲彭博經濟學的全球經濟週報。 |

本週回顧

- 美國高級債券市場的創紀錄交易即將迎來另一個推動力,因為一項對晦澀會計規則的微調促使壽險公司出售其投資組合中的長期企業債券。

- 發行量的創紀錄繁榮將延續到2月,因為企業收購的回暖滿足了投資者對新債務的貪婪需求。

- 今年債券銷售的不斷節奏,加上投資者對風險的強烈渴望,使得摩根大通資產管理公司對其觀點感到舒適,即歐洲信貸利差可以繼續收窄。

- 包括摩根大通和美國銀行在內的幾家華爾街銀行已就為DocuSign Inc.的收購提供高達80億美元的融資進行了談判,該收購估值約130億美元。

- 中國恒大集團收到了香港法院的清盤令,引發了一個艱鉅的過程,即拆分這場顛覆世界第二大經濟體的房地產危機中最大的受害者。債權人將只能收回他們持有的數十億美元債務的一小部分,其中大部分資產可能難以被其聯合清算人Alvarez & Marsal獲取。

- 作為在香港被離岸債權人清盤的首批中國開發商之一,嘉源國際集團在其清算中遇到了阻礙。

- 投資銀行正在領先於其私人信貸競爭對手,為潛在的Techem GmbH收購提供30億歐元(32.5億美元)的債務包,得益於歐洲信貸市場的上漲。

- 與傳統的一級債務相比,次級貸款昂貴,這解釋了公司突然急於利用蓬勃發展的槓桿貸款市場,併發行新的一級債務,以幫助償還價格更高的債務,而且利率還在下降。

- 美國最大的銀行正在重新進入13萬億美元的抵押貸款證券市場。

- 樂天集團提供了同類產品中最高的收益率,以籌集18億美元,但垂懷其努力推遲債務負擔的垂直債券市場持懷疑態度。

- Andrea Pignataro的金融科技帝國ION Markets在擔憂集團整體負債過重導致其債務市值下跌後,放棄了降低17億美元貸款利率的努力。

在路上

- Lazard Inc.已經聘請查爾斯·諾埃爾-約翰遜,他來自競爭對手投資銀行Moelis & Co.,任命他為歐洲重組的聯合負責人。

- LMR Partners已經招聘湯姆·馬拉弗特作為其美國信貸主管。馬拉弗特此前是高盛集團的合夥人,自2019年以來一直擔任其美國槓桿融資交易主管。

- General Atlantic確認已任命克里斯·小島為全球資本解決方案負責人,任職日期為1月29日。

- 巴克萊任命阿布海·庫馬爾·辛哈作為亞太地區信貸交易聯合負責人,駐新加坡。

| 你可能錯過的五個故事 |

|---|

| * 信貸蘇黎世的GFG重組因錯過付款而岌岌可危 * 隨着交易被取消,槓桿貸款還有更多下跌空間 * 隨着房東陷入困境,阿伯爾房地產CLO的錯過付款激增 * 工商銀行迪拜在承銷沙特鉅額交易後,將目標對ESG貸款 * 新興市場的AT1型債券在首次交易中擊敗懷疑者 |

| 數據觀察 |

|---|

| * 宏觀視角 * 私人信貸貸款監控 * 投資級債券 * 高收益債券 * 美元貸款 * 歐元貸款 * 全球信用指數回報 |

| 注意:點擊藍色鏈接以訪問工作表。右鍵單擊“淨5D”列標題,按價格變動對債券和貸款數據進行排序。 |

備受矚目的梅西在香港露面旨在振奮該市精神的活動在週日以噓聲和責罵告終,因為這位阿根廷世界盃冠軍沒有參加他所在球隊與香港本地球隊的友誼賽。

在國際邁阿密隊與香港十一人隊的比賽結束哨聲後,體育場的廣播員被失望的觀眾的噪音淹沒。觀眾們在俱樂部球員領取獎盃時發出噓聲,並在美國隊的聯合老闆大衞·貝克漢姆試圖發表講話時發出責罵。