今日股市:道瓊斯、標普2月5日實時更新 - 彭博社

Richard Henderson

澳大利亞悉尼儲備銀行(RBA)大樓前的行人。

澳大利亞悉尼儲備銀行(RBA)大樓前的行人。

攝影師:Brent Lewin/Bloomberg 紐約證券交易所附近的華爾街。

紐約證券交易所附近的華爾街。

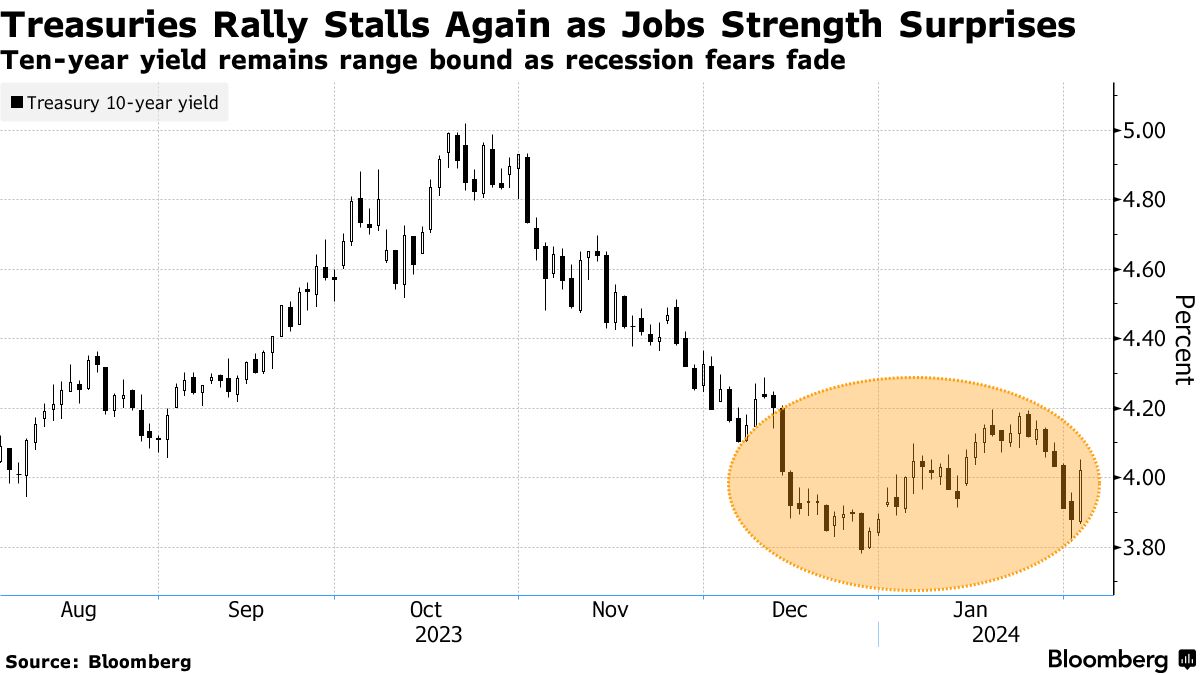

攝影師:Michael Nagle/Bloomberg週五美國國債的大規模拋售在週一早盤波及亞洲債市,推動澳大利亞和新西蘭政府債券收益率上漲約10個基點,此前美國同期收益率週五上漲14個基點。兩年期美國國債收益率一度飆升20個基點至4.4%以上,為自3月以來的最大單日漲幅。

週一早盤美元對主要貨幣走強。

週五的行動是由 非農就業報告 推動的,該報告顯示美國企業1月增加的就業人數是一年來最多,而之前的幾個月也有上調。

投資者對美聯儲3月降息的預期在週五從幾乎40%的水平下降至約20%,因經濟的韌性降低了即將實施寬鬆貨幣政策的可能性。

儘管3月降息的預測有所減弱,“市場仍預計今年會有五次降息,”Yardeni Research總裁Ed Yardeni在一份報告中表示。“美聯儲官員可能會繼續反對這種大規模降息的觀點,”他説。

澳大利亞股市和香港期貨下跌,而日本合約上漲。

澳大利亞股市和香港期貨下跌,而日本合約上漲。

投資者將在週日美國東部時間晚上7點(香港時間週一早上8點)CBS的60分鐘節目中,關注美聯儲主席傑羅姆·鮑威爾對聯邦政策的進一步線索。油價上漲,美英對胡塞武裝目標的打擊後。伊朗支持的胡塞武裝發誓要做出回應。西德克薩斯中質原油價格週一開盤上漲約0.8%,上週下跌7.4%,創下自10月以來的最大單週跌幅。

在亞洲,澳大利亞貿易平衡和綜合採購經理人指數數據將發佈,預計週二澳大利亞央行將做出利率決定。此外,日本、印度和中國的採購經理人指數數據也將公佈。

中國承諾

投資者將密切關注中國股市,上週五繼續延續長期下跌。在大幅拋售之後,中國證監會在週日承諾防止異常波動,表示將引導更多的中長期資金進入市場。

在紐約,美國上市的中國公司指數週五下跌超過1%,與中國內地股市基準指數出現類似的下跌。

在其他地方,前美國總統唐納德·特朗普也表示,如果當選,他可能會對中國商品徵收超過60%的關税,這是針對美國最大商品供應國的一輪新一輪強硬言辭。

亞洲投資者還將評估美國股市創下新紀錄高位後的影響,上週五標普500指數上漲了1.1% 創下新高。在二月開始之際,這一基準指數的強勁表現出現了 —— 二月通常是美國股市一年中最動盪的時期之一。

Peter Kraus,Aperture Investors創始人兼首席執行官,以及Sonal Desai,富蘭克林泰普頓固定收益首席投資官,解析了投資者在意外強勁的就業報告後如何調整其降息預期。他們還解釋了意外的地緣政治風險如何影響投資者的決策。

本週重要事件:

- 中國財新綜合採購經理人指數,週一

- 歐元區標普全球服務業採購經理人指數,生產者物價指數,週一

- 澳大利亞利率決定,週二

- 歐元區零售銷售,週二

- 德國工廠訂單,週二

- 波蘭利率決定,週三

- 泰國利率決定,週三

- 克利夫蘭聯邦儲備銀行主席洛雷塔·梅斯特和費城聯邦儲備銀行主席帕特里克·哈克爾發表講話,週二

- 美聯儲理事阿德里安娜·庫格勒,里士滿聯邦儲備銀行主席湯姆·巴金髮表講話,週三

- 英國央行副行長莎拉·布里登發表講話,週三

- 巴西、中國、智利、墨西哥、俄羅斯的消費者價格指數數據,週四

- 美國初請失業金數據,週四

- 美國財政部長珍妮特·耶倫在參議院銀行委員會聽證會上發表講話,週四

- 巴基斯坦大選,週四

- 歐洲央行首席經濟學家菲利普·萊恩,歐洲央行理事會成員皮埃爾·温什發表講話,週四

- 歐洲央行發佈經濟簡報,週四

- 加拿大失業率,週五

- 中國社會融資規模,貨幣供應量,新增人民幣貸款,週五

- 德國消費者價格指數,週五

- 澳大利亞儲備銀行行長米歇爾·布洛克在議會作證,週五

市場中的一些主要動向:

股票

- 截至東京時間上午8:11,標普500指數期貨基本持平

- 納斯達克100指數期貨基本持平

- 日經225指數期貨上漲0.8%

- 恒生指數期貨下跌0.9%

- 澳大利亞標普/ASX 200指數下跌1.1%

貨幣

- 彭博美元現貨指數上漲0.6%

- 歐元兑美元下跌0.1%,至1.0774美元

- 日元兑美元下跌0.1%,至每美元148.57日元

- 離岸人民幣兑美元基本持平,每美元7.2185元

加密貨幣

- 比特幣下跌0.4%,至42,607.26美元

- 以太坊下跌0.5%,至2,287.7美元

債券

- 澳大利亞10年期收益率上漲11個基點,至4.09%

大宗商品

- 西德克薩斯中質原油上漲0.8%,至每桶72.85美元

- 現貨黃金基本持平

本故事由彭博自動化系統協助製作。

隨着標普500指數結束了近四十年來的最佳表現,隨着日曆翻到二月,投資者面臨更加艱難的道路——二月通常是美國股市一年中最動盪的時期之一。

自10月以來,標普500指數暴漲近20%,創下兩年來的首次紀錄,這引發了充分的擔憂:人工智能炒作在最新一輪大型科技公司業績公佈中受到了現實檢驗;狂熱的猜測認為美聯儲將在下個月開始放鬆政策,現在已經不復存在;相對於歷史,估值仍然偏高,這讓一些策略師想起了互聯網泡沫。

然後是二月份的艱難歷史 — 根據彭博社編制的數據,過去30年中標普500指數的第三個最糟糕的月份,僅次於九月和八月。

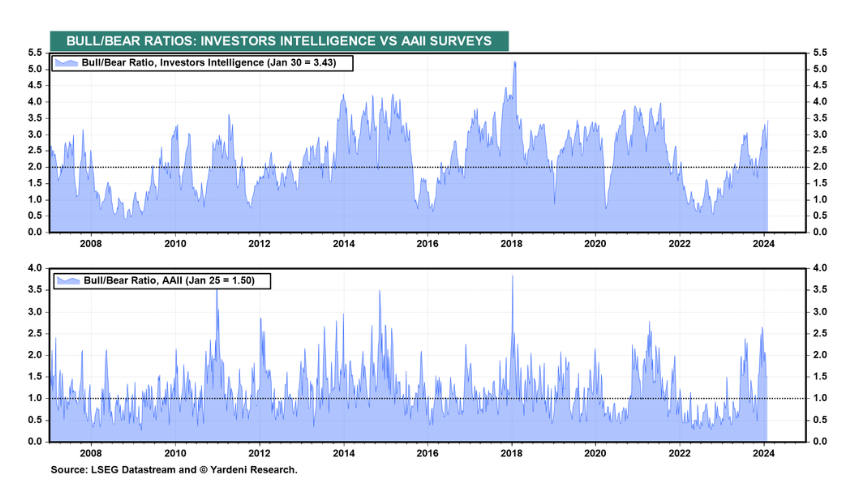

華爾街一些最樂觀的人士開始擔心,推動股市飆升至歷史最高點的熱情發出了反向信號。根據Yardeni Research的分析,在1月30日的一週內,通過對投資者情緒進行調查的投資者情報通訊作者的多頭與空頭比率達到了自2021年中期左右以來的最高水平,而那時股票接近了其先前的峯值。

“股市存在一種‘啦啦隊’的集體心態,一些交易員沉醉於自己的成就,押注於聯邦儲備系統在三月以及今年將進行多達六次的寬鬆政策,” NEIRG Wealth Management總裁Nick Giacoumakis説道。“這是完全不現實的。如果你繼續以這些水平購買大科技股,那就是在自找麻煩。”

季節性困擾

二月份是過去30年中標普500指數的第三個最糟糕的月份

來源:彭博社

本月開局良好,市場在過去14週中13次取得了漲勢。自1986年以來,標普500指數就沒有出現過這樣的連續漲勢。

上週末,來自Meta Platforms Inc.和Amazon.com Inc.的穩健收益推動了市場的強勢表現,而Microsoft Corp.、Alphabet Inc.的Google和Advanced Micro Devices Inc.發佈的業績則未能達到投資者的預期。

二月份往往以一個高調開始,儘管投資者通常會在月中左右開始獲利了結,根據《股票交易者年鑑》的編輯傑弗裏·赫希的説法。特別是如果股票在一月份得到提振,就像它們經常做的那樣,緊隨十二月的税收損失清算之後。就像它們經常做的那樣。

紅旗

對於膽小的投資者來説,最新的美聯儲信號是一種焦慮的源泉。

美聯儲主席傑羅姆·鮑威爾上週暗示中央銀行不打算很快降息,而且那還是在上週五的 重磅就業報告之前。在那份數據之後,掉期交易商將三月份降息的概率削減到約20%,不再認為五月份的降息是板上釘釘的事情。

對於一些準備買入低點的人來説,這引發了一些紅旗,尤其是最新的德意志銀行數據顯示,基於規則和自主基金的股票頭寸總額處於2010年以來觀察的前25%。這種看漲的偏向引發了一個問題,那就是在基金經理們在去年11月、12月和今年1月瘋狂買入股票之後,還有誰會繼續買入。

來源:Yardeni Research“我真的希望股市很快出現一次調整,”Laffer Tengler Investments的首席投資官南希·騰格勒説。“一開始可能會感覺不好,但我有很多錢想要為我的客户投資。”

來源:Yardeni Research“我真的希望股市很快出現一次調整,”Laffer Tengler Investments的首席投資官南希·騰格勒説。“一開始可能會感覺不好,但我有很多錢想要為我的客户投資。”

她計劃利用任何回調來增加 Palo Alto Networks Inc. 、Microsoft和亞馬遜的股份。

在NEIRG Wealth,Giacoumakis説他擁有大型科技股,這些股票在過去一年推動了市場的大部分增長,但由於高估值,他不會增加持倉。

所謂的七巨頭公司,即標普500指數中最大的公司——蘋果公司、Alphabet、亞馬遜、Meta、Microsoft、Nvidia Corp.和特斯拉公司——根據彭博社編制的數據,以前瞻市盈率計算,比指數高出33%。

當然,情緒可能會在股票出現重大下跌之前保持狂熱數週甚至數月,Stock Trader’s Almanac的Hirsch指出,他準確預測了標普500指數在2023年的兩位數增長。

他説,以2021年為例:當時,投資者情緒調查中的多頭與空頭比率在大部分時間都在當前水平徘徊,而股票繼續大幅上漲。

“股票很快就會出現回調,但並非惡意,”Hirsch説,他認為標普500指數有可能在本月突破5000點,然後回落至其之前的高點約4800點,即下跌4%。

“目前市場廣度已經不足,參與這一漲勢的股票更少了。”