中國市場動盪,世界其他地區卻在蓬勃發展 - 彭博社

Richard Henderson, Isabelle Lee

上海的浦東陸家嘴金融區。

上海的浦東陸家嘴金融區。

攝影師:沈啓來/彭博社今年中國的動盪引發了股市崩盤,引爆了結構化金融產品,導致公眾不滿,現在習近平主席已經讓一位新的市場監管者掌控了局面。

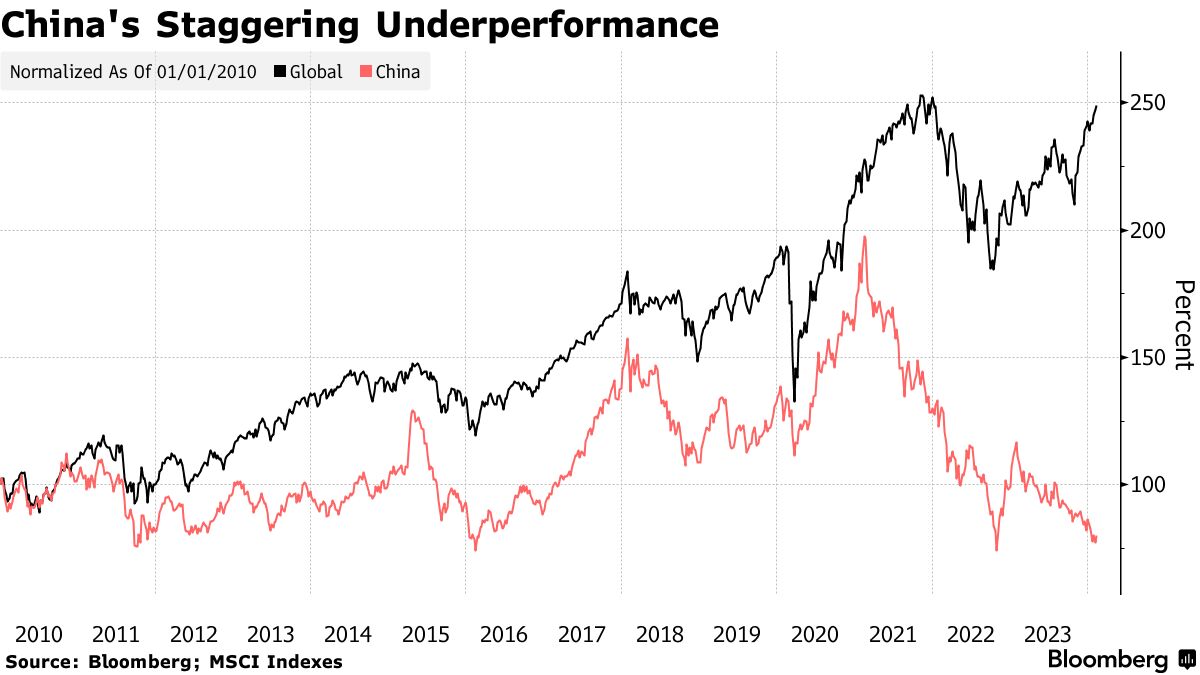

然而,在美國科技狂熱的推動下,全球股市接近創紀錄水平,避險資產不受青睞,甚至鄰近的亞洲市場也相對倖免於難。中國資產與世界其他地方脱節,今年全球金融市場波動率的指標呈下降趨勢。

這與2015年中國泡沫破裂和2018年世界兩大經濟體進行貿易戰時發生的情況形成了鮮明對比,當時全球股市出現了同步下跌。這一次,隨着國際資本的大規模撤離,北京的困境仍然是一場孤立的事件。

在連續三年的下跌之後,拋售情緒持續蔓延,甚至包括高盛集團在內的曾經堅定的中國支持者也被迫重新思考他們的觀點。如果外國投資者不回來,將使習近平實現市場復甦的使命變得更加困難。這也為尋求將資金流向美國市場和亞洲其他地方的投資者提供了更多的動力。

“中國似乎與世界其他地方脱節,” 互動經紀公司首席策略師史蒂夫·索斯尼克説道。“股票市場缺乏反應的部分原因是全球經濟在沒有中國的情況下運轉良好。之前的反應發生在中國是一個不太穩定的世界中的增長堡壘時。”

這種巨大分歧出現在中國內地股市自2021年高點以來已經蒸發了4.8萬億美元的價值,受到深化的房地產危機、通縮壓力以及國家對私營部門的全面控制的困擾。這導致了截至1月份的六個月內地股市的資金淨流出創下了紀錄。

這種巨大分歧出現在中國內地股市自2021年高點以來已經蒸發了4.8萬億美元的價值,受到深化的房地產危機、通縮壓力以及國家對私營部門的全面控制的困擾。這導致了截至1月份的六個月內地股市的資金淨流出創下了紀錄。

中國的經濟陰霾以及與滾雪球衍生品和保證金調用相關的技術觸發因素加劇了拋售壓力。儘管本週股市出現了超過5%的反彈,滬深300指數今年仍下跌了2%。北京方面試圖通過限制賣空和國家基金干預來挽救市場,但可能不足以扭轉當前的悲觀情緒。

與此同時,對美國經濟軟着陸的信心推動標普500指數創下新高。與此同時,全球人工智能的蓬勃發展支持了台灣等科技依賴型市場,而印度——作為一個擁有龐大消費羣體的中國替代品——正在迅速發展。印度。

北京努力實現在科技等關鍵行業的自給自足,使其經濟在一定程度上脱離了世界其他地區。美國已經實施了一系列旨在遏制其亞洲競爭對手技術實力的制裁措施,但這一舉措諷刺地也賦予了一些中國企業發展自己的優勢。

由於貿易緊張局勢促使各國多樣化供應鏈,世界第二大經濟體的增長放緩對全球的影響減小。突顯全球貿易格局的轉變,美國從中國的進口在2023年下降了20%,首次落後於墨西哥20年來首次。

“中國正試圖減少對外國技術的依賴,並阻止外國在許多行業的投資,以抵制西方影響,”F.L.普特南投資管理公司首席市場策略師兼投資組合經理埃倫·哈森表示。“眼下——在人口問題、債務問題、房地產問題以及少數股東真正擁有什麼的缺乏明確性之間——我們認為還不便宜到足以為美元客户建立頭寸的程度。”

總的來説,根據MSCI指數,中國股市與全球股市的月度共同波動接近歷史低點。回到2015年8月,中國對人民幣的貶值引發了全球市場的連鎖反應,對股票和大宗商品施加壓力,同時推高了債券。全球股市市值在兩週內蒸發了超過5萬億美元。

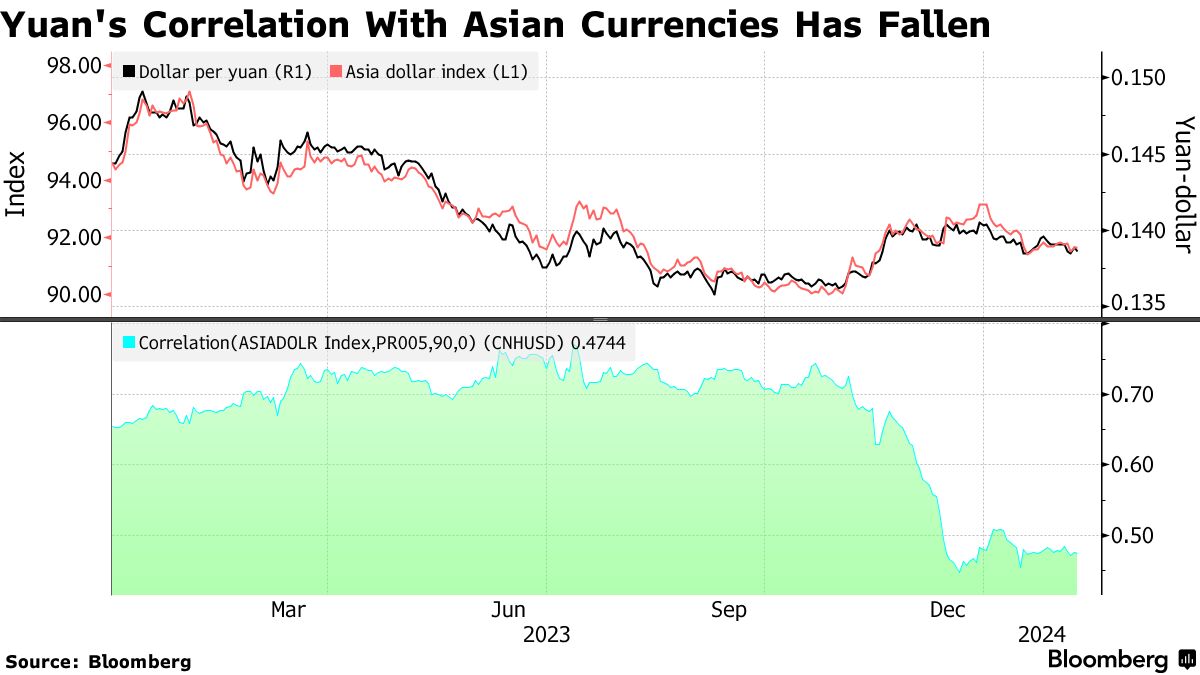

現在,下降的相關性不僅限於股票。離岸人民幣與彭博亞洲美元現貨指數的相關性已經降至0.47,而四個月前還高於0.70。按照相同的標準,中國10年期政府債券收益率與美國國債的相關性接近於零。

“市場基本上在表明或承認中國面臨的一些問題更多地是特定的本質,” Causeway Capital Management的投資組合經理Arjun Jayaraman説道。“我們發現中國在多種指標上非常便宜,但購買中國需要更高的風險承受能力。”

“市場基本上在表明或承認中國面臨的一些問題更多地是特定的本質,” Causeway Capital Management的投資組合經理Arjun Jayaraman説道。“我們發現中國在多種指標上非常便宜,但購買中國需要更高的風險承受能力。”

所有這一切都回到了一個問題,那就是北京為支撐股市所做的努力是否能讓它們趕上全球的漲勢。滬深300指數仍比2021年的高點低了40%以上。

正如Jason Hsu所指出的,這一下跌是由情緒驅動的,而情緒“可以在一瞬間改變。”

“如果只是情緒問題,人們只是悲觀,他們不願意投資,他們只是避險,他們只是拋售,這一部分受到了更多的控制,”瑞聯環球投資首席投資官許説道。“相對於更廣泛的市場,我對中國長期增長更為樂觀。”

然而,持續的反彈將需要投資者對中國的看法發生轉變,將其視為一個不利的投資環境。花旗集團一月份的研究顯示,一些最大的資產管理公司,共同管理着約18.6萬億美元的資產,已經將他們的定位調整為“完全中性”,要贏回他們的錢將是一項艱鉅的任務。

根據Vantage Point Asset Management首席投資官尼克·費雷斯的説法,通過所謂的國家隊所採取的直接市場干預措施最終可能會證明是不足以支撐市場的。

“國家隊的所有支持措施,禁止做空和改變證券監管機構領導層,並沒有解決債務和增長的關鍵基本問題,”他説道。