日本日經指數創下盤中新高,超過1989年的紀錄-彭博社

Hideyuki Sano

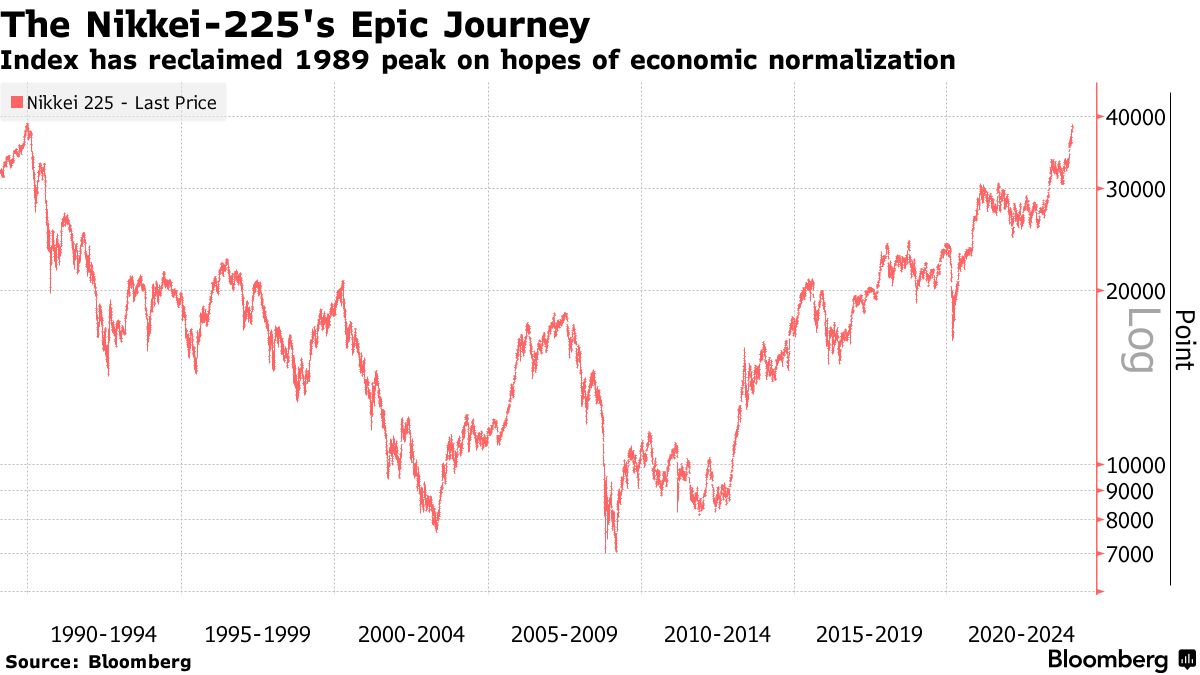

日本股市重新奪回了三十多年前達到的歷史高點,投資者紛紛向這個終於擺脱通縮並走上可持續增長道路的國家注入資金。

過去一年來,日經225指數的強勁上漲標誌着該國股市的復甦,使其成為全球基金青睞的首選,此前它曾被忽視,而更快增長的市場如中國則備受青睞。

這場過山車般的行情使得日本股票從全球估值最高的股市之一跌至最抑鬱的股市之一,而現在已經找到了這兩個極端之間的平衡點。週四,日經指數創下了歷史最高點,達到了39,029點,並有望超過1989年創下的收盤紀錄。

住友生命保險的平衡投資組合總經理村田正之表示:“隨着日本成為一個通脹正常的國家,其公司將擁有各種潛力。它們似乎正在步入一個收入增長而成本上升的世界,而不是一個必須不斷削減支出以應對銷售萎縮的地方。”

三十四年前的最高點時,日本市場膨脹到佔據全球股市37%的地步,超過了美國的29%,根據世界銀行的數據。當時它幾乎以任何標準來衡量都是過高估值的,房地產價格也是如此,這導致了一場崩潰,拖累了整個經濟,最終使這個國家陷入了幾十年的停滯。

三十四年前的最高點時,日本市場膨脹到佔據全球股市37%的地步,超過了美國的29%,根據世界銀行的數據。當時它幾乎以任何標準來衡量都是過高估值的,房地產價格也是如此,這導致了一場崩潰,拖累了整個經濟,最終使這個國家陷入了幾十年的停滯。

然而,潮水已經轉變。前日本首相安倍晉三政府早期承諾的企業改革如今正在獲得推動。與此同時,烏克蘭戰爭導致的日元貶值和商品價格上漲最初引發的物價上漲,結果比許多人預期的更為強勁和持久。這有助於推動期待已久的健康通脹循環。

日經指數今年迄今已飆升約16%,超過其他主要市場的漲幅。策略師們變得越來越看好,一些人預測進一步上漲高達15%。

即使在上漲之後,許多日本股票仍處於低迷水平,日經指數成分股中有37%的股票交易價格低於其賬面價值。理論上,這意味着投資者通過出售公司的所有資產而不是繼續經營業務可以賺更多錢。這相當於對管理層的不信任投票,但也表明如果公司經營得當,存在上行潛力。

標普500指數中只有3%的股票交易價格低於賬面價值。歐洲斯托克600指數中,只有五分之一屬於這一類別。如今日本的低估值與1989年形成鮮明對比,當時資產價格處於另一個極端。

市盈率比較

日經指數的估值在全球範圍內屬於中等水平

來源:彭博社,日經

然而,仍有理由保持謹慎。如果全球對中國市場的情緒恢復,資金可能會迅速流回中國,而印度正在崛起成為全球投資者的競爭目的地。

日本經濟意外地在去年最後一個季度陷入了衰退,儘管日本央行繼續對工資趨勢表示樂觀,這是國家持續復甦的關鍵。

與此同時,一些分析師提出日經指數已成為動量投資,該指數中的股票與基本面出現分歧。

目前,日本繼續推動改善股東回報。東京證券交易所鼓勵公司發佈提升股權估值計劃的報告。一些公司宣佈股票回購和股息增長。 管理層收購正在增加,激進投資者也在加大活動力。

除金融業外,約三分之一的日經公司處於淨現金地位,意味着它們的現金多於債務,這支持了激進投資者和東京證券交易所的立場。這一比例大約是標普500指數的兩倍。

| 閲讀更多關於日本復甦的內容: |

|---|

| * 日經指數如何在世界領先的股市大漲中找到了自己的魔力 * 創紀錄的日本利潤顯示日經指數已準備好創歷史新高 * 交易繁榮,日本成為亞洲大部分地區陷入低迷的情況下 * 日本的芯片熱潮旨在推動經濟進入快車道 |

日元疲軟的持續時間很長——根據價格調整,它已經跌至大約半個世紀以來的最低水平貿易加權術語——也支持出口商。

相比之下,1989年日本銀行是市場上真正的重量級選手,這要歸功於資產價格的膨脹,現在情況更加平衡和多樣化。主要參與者包括豐田汽車公司和索尼集團,以及休閒服裝連鎖經營商迅銷公司,以及在龐大的半導體供應鏈中佔據重要地位的公司,比如東京電子公司

“事實上,1989年很可能是人類歷史上最大的泡沫,遠遠超過1929年,”CLSA證券日本公司策略師尼古拉斯·史密斯説,他指的是幫助引發大蕭條的美國股市崩盤。“儘管通貨緊縮拖累了利潤,但利潤在過去十年多一直在增長;不是利潤一直在蹣跚前進,而是峯值太高了。”