債券交易員為新的點陣圖做準備,有三次削減的問題 - 彭博社

Liz Capo McCormick

在今年年初大幅降低對2024年的預期之後,債券交易員週三將根據政策制定者發佈的最新預測來獲取下一個線索,自那時以來,美聯儲對利率削減的預期已大幅減少。聯邦儲備利率削減自今年年初以來已大幅減少。週三,債券交易員將根據政策制定者發佈的最新預測來獲取下一個線索,自那時以來,美聯儲對利率削減的預期已大幅減少。

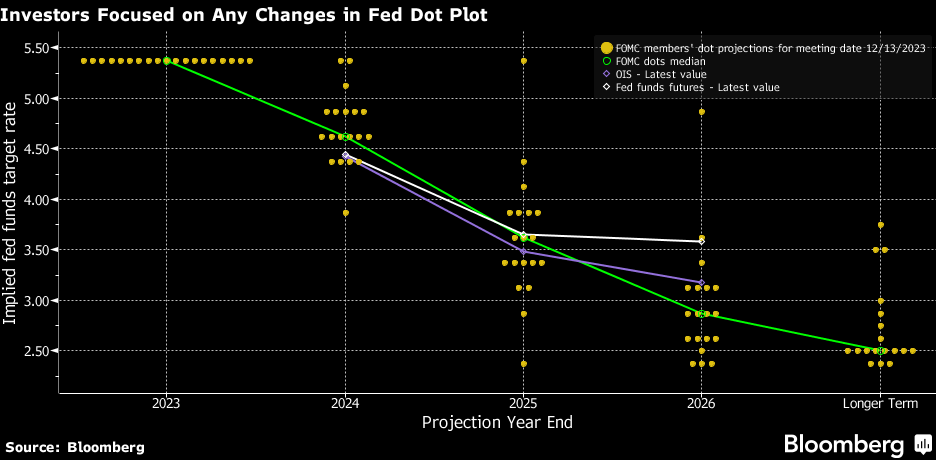

在消費者價格指數報告顯示連續第二個月核心通脹高於預期之後,聯邦儲備的新所謂點陣圖對國債市場來説意義重大。去年12月,美聯儲政策制定者的中位預測顯示2024年將有三次四分之一點的利率降低,而衍生品合同顯示截至週三已定價略高於這一水平。

問題在於政策制定者是否會保持這一預期,或者在價格上漲仍遠高於他們的2%通脹目標之後可能會將其縮減。

美國銀行公司的策略師警告説,只需兩位官員轉而支持兩次降息,中位數點陣圖就會上升 —— 他們認為這將刺激國債收益率。基準10年期收益率已經穩定在約4.2%,遠高於去年年底的水平。

“市場現在對點陣圖的任何變化都非常敏感,”美國銀行的美國利率策略總監梅根·斯威伯説。“每個人都在關注最近的所有數據,並想知道這將如何影響官員的季度預測以及美聯儲整體的決策。”

美聯儲預計將在3月19-20日會議上保持利率不變,這將是第五次連續會議,決策者們尚未明確表示對通脹是否朝着維持2%的目標前進充滿信心。週二的消費者價格指數數據顯示,核心指數(不包括波動較大的食品和能源價格)連續第二個月上漲0.4%,為自去年5月以來最大的連續兩個月上漲。

美聯儲預計將在3月19-20日會議上保持利率不變,這將是第五次連續會議,決策者們尚未明確表示對通脹是否朝着維持2%的目標前進充滿信心。週二的消費者價格指數數據顯示,核心指數(不包括波動較大的食品和能源價格)連續第二個月上漲0.4%,為自去年5月以來最大的連續兩個月上漲。

2024年美聯儲的中位預測不是下週的唯一焦點。包括PineBridge投資的Michael Kelly在內的投資者們還將關注明年預計的寬鬆程度。

上次,決策者們預計2025年將會有整整一個百分點的降息。這是在上個季度美國經濟增長表現優異之前的情況,現在預計2025年初將繼續保持高於趨勢的GDP增長。

“對我們來説真正的問題不是今年降息兩次還是三次,而是明年是否會有任何降息” Kelly説道,他是PineBridge的全球多資產主管,該公司管理着約1570億美元的資產。

“腹部”

Kelly表示,他和同事們在1月份長期政府債券持有利潤豐厚後獲利了,目前他們在股票方面超配目標,並預計美元將升值。他認為中期國債存在風險——即所謂的曲線“腹部”,如果出現軟着陸,通脹降至2%,而沒有發生重大經濟衰退。

儘管如此,摩根大通公司首席執行官傑米·戴蒙本週警告稱,不應將軟着陸納入展望之中。他表示,他不會排除美國出現經濟衰退的可能性。美聯儲在經濟衰退時通常會迅速而深刻地降息。

儘管美聯儲主席傑羅姆·鮑威爾經常淡化點陣圖,告訴議員們本月它“不是一個計劃”。但有時它也被證明是有幫助的,比如去年六月,決策者們沒有加息,但點陣圖顯示2023年後還會有更多加息,有助於避免投資者對緊縮週期結束的過度狂熱。

彭博智庫的看法…

“市場對美聯儲何時開始降息週期的關注可能不太可能在3月20日的聯邦公開市場委員會會議上得到澄清。中位數的‘點’可能顯示今年減少一個降息,但到2025年底聯邦基金利率水平不變。”

— 伊拉·F·傑西和威爾·霍夫曼,彭博智庫策略師

點擊 這裏 閲讀完整報告

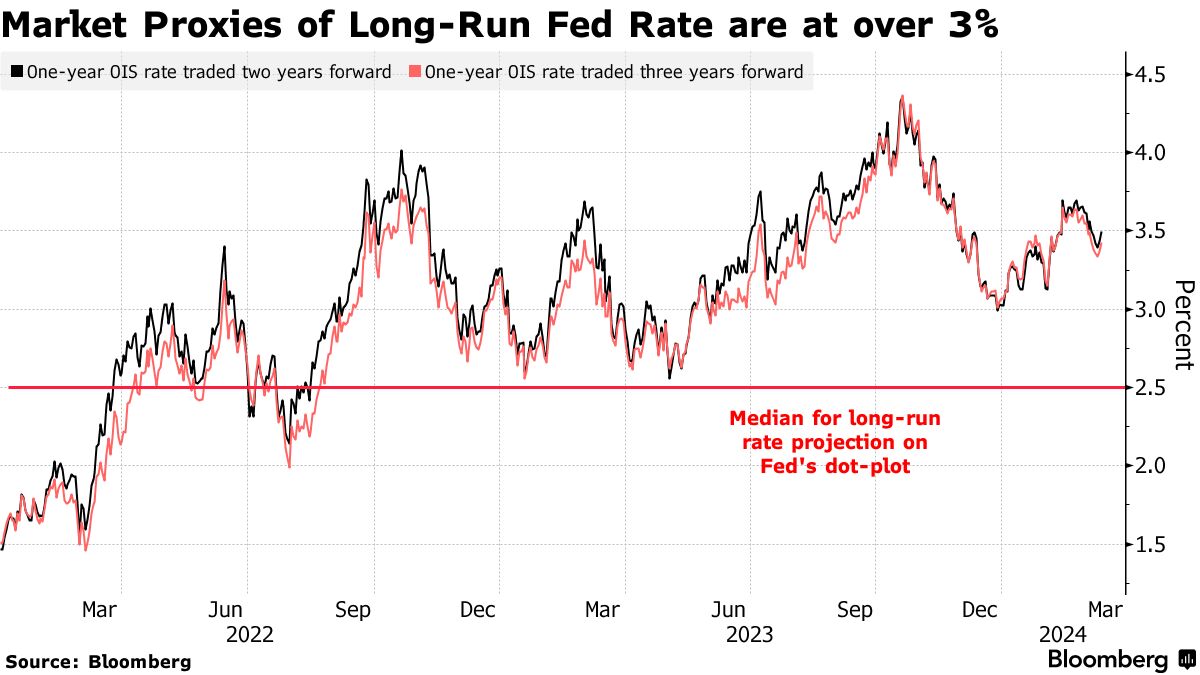

這些預測還包括對“長期”政策利率的估計,被視為他們對“中性”利率的一種代理,即既不刺激也不拖累經濟的立場。自大流行病爆發前以來,美聯儲決策者對中性利率的中位數一直保持在2.5%或更低。

前財政部長勞倫斯·薩默斯上週警告説,這對中性來説太低了。作為彭博電視台的付費撰稿人,他表示中性更可能在4% 或更高,而不是低於3%。他説,這表明今天的設置並不像美聯儲認為的那樣具有限制性。

觀看:前美國財政部長、彭博撰稿人勞倫斯·H·薩默斯表示,貨幣政策並非一般所認為的那樣具有限制性。

如果政策制定者在下週將他們的長期估計調高,市場觀察人士表示,這將是對國債的另一個風險。投資者在過去一年中,參與者預測的平均值一直在逐漸上升。至於掉期交易商,他們已經在打賭未來幾年基準利率將遠高於2.5%。

除了這種上升趨勢之外:美國聯邦借款的穩步增長威脅着對長期收益率施加壓力。週二的10年期國債拍賣展示了投資者所描述的需求平平,尺寸擴大。發行規模。

除了這種上升趨勢之外:美國聯邦借款的穩步增長威脅着對長期收益率施加壓力。週二的10年期國債拍賣展示了投資者所描述的需求平平,尺寸擴大。發行規模。

所有這些“都表明長期利率將保持在較高水平”,摩根大通美國利率策略聯席主管傑伊·巴里在本月的一次網絡研討會上表示,這是因為不斷增長的聯邦債務負擔。

| 閲讀更多: |

|---|

| * ‘暗物質’債券指標讓華爾街和華盛頓入迷 * 國會預警2025年債務利息成本將超過二戰水平 * 美聯儲的‘中性’利率是多少?為什麼重要?:簡介 * 大規模債券陡增策略因美聯儲推遲降息而失敗 |