摩根大通的科蘭諾維奇與芝加哥期權交易所就VIX平靜背後的原因發生衝突 - 彭博社

Lu Wang

兩位備受關注的華爾街分析師就史無前例的期權出售交易所交易基金(ETF)繁榮是否推動了自2018年以來美國最平靜的股市展開了激烈爭論。對於摩根大通公司的馬科·科蘭諾維奇來説,在這個貨幣不確定性時代,股票價格的波動仍然異常平靜 — 部分歸功於新興的交易所交易基金,這些基金通過在股票和指數之間出售期權來提高回報。

觀看:VIX為何如此平靜?

芝加哥期權交易所全球市場公司的曼迪·徐持不同看法。如果ETF真的是罪魁禍首,那麼看漲股票期權的相對價格標籤將會低得多,因為這些產品大量出售認購期權。這表明這些基金在除了龐大的衍生品市場之外對波動性產生了適度影響。相反,徐認為,波動性之所以保持穩定,主要是由於良性的經濟背景,簡單明瞭。

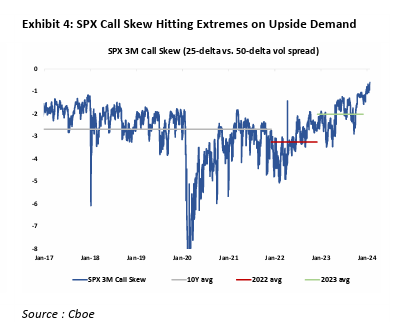

然而,在科蘭諾維奇的説法中,專注於期權價格標籤是錯誤的。由於自去年10月以來標普500指數大幅上漲,這些ETF出售的許多認購期權很可能已經變得毫無價值,因此被排除在稱為偏度的成本計算之外。

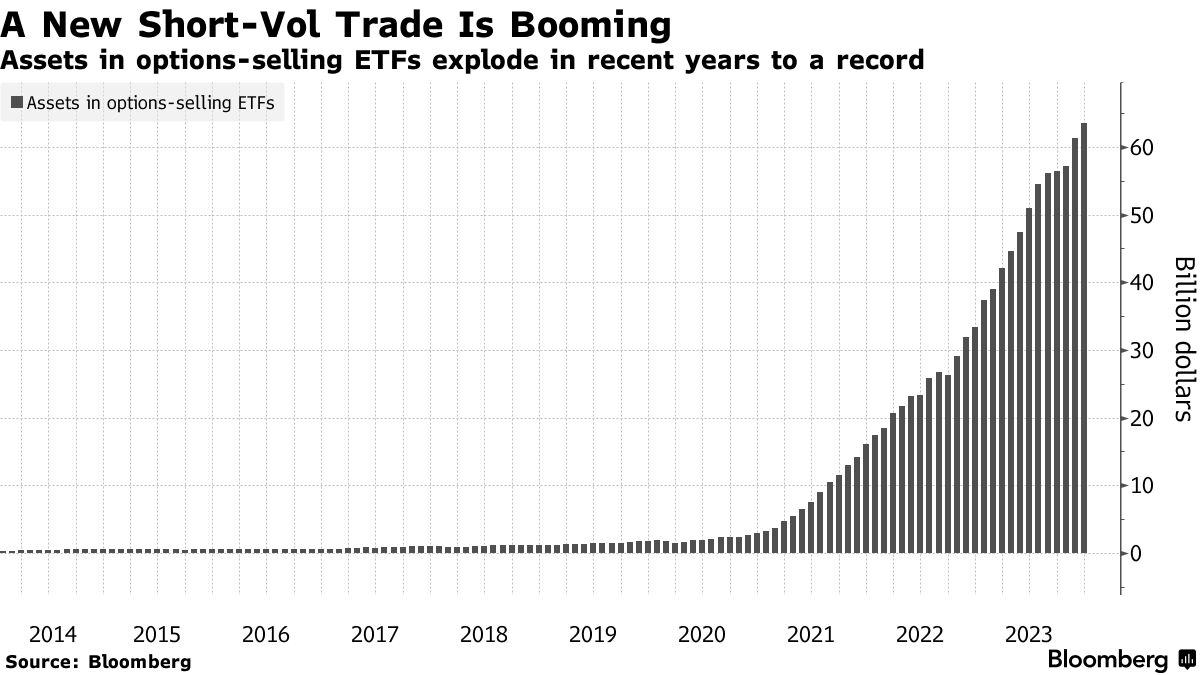

這當然是技術性的問題。然而,這場爭論凸顯了人們對新型ETF驅動的短期波動性交易對更廣泛市場的真正影響的日益關注,尤其是在2018年所謂的“波動災難”之後。全球X ETF編制的數據顯示,這類期權出售產品的資產在兩年內幾乎增長了四倍,達到創紀錄的640億美元。

“鑑於市場迅速上漲,大部分時間以賣出期權方式進行對沖的看漲期權最終低於現貨價格,因此不會反映在當前的看漲期權偏斜中,”美國銀行首席全球市場策略師科蘭諾維奇在一次採訪中表示。

芝加哥期權交易所波動率指數,即VIX,剛剛連續99個交易日收於其歷史平均值以下,這是自2018年以來最長的平靜時期。研究導致這種持續平靜的因素已經成為華爾街的一種消遣。一些人説個別股票越來越按照自己的節奏走,贏家和輸家相互抵消,導致指數水平上的波動性降低。還有人説,現在有太多的短期期權投注,以至於VIX不再捕捉到所有的交易行為,因為它是使用大約一個月期限的合約計算的。

芝加哥期權交易所波動率指數,即VIX,剛剛連續99個交易日收於其歷史平均值以下,這是自2018年以來最長的平靜時期。研究導致這種持續平靜的因素已經成為華爾街的一種消遣。一些人説個別股票越來越按照自己的節奏走,贏家和輸家相互抵消,導致指數水平上的波動性降低。還有人説,現在有太多的短期期權投注,以至於VIX不再捕捉到所有的交易行為,因為它是使用大約一個月期限的合約計算的。

儘管一些基金出售平價期權,但大多數ETF資產的目標執行價格通常有30%的機會在一個月內實現盈利,根據負責期權交易所衍生市場情報的徐所説。

“因此,如果它產生了不成比例的影響,它應該反映在SPX偏斜中,”她在一次採訪中表示。“事實是,儘管這些基金規模龐大且有意義,但SPX期權複雜性的流動性和深度也是如此,過去幾年的平均日成交量已經翻了一番多。”

來源:Cboe摩根大通分析師持不同看法,並表示目前看漲期權價格飆升的原因充分:投資者正在搶購看漲期權,以趕上令人歎為觀止的人工智能推動的股市漲勢。

來源:Cboe摩根大通分析師持不同看法,並表示目前看漲期權價格飆升的原因充分:投資者正在搶購看漲期權,以趕上令人歎為觀止的人工智能推動的股市漲勢。

“市場快速上漲需要為看漲期權定價更高,”他説。

儘管如此,科蘭諾維奇和徐都同意一個重要觀點 —— 即使一些市場參與者擔心衍生品的泛濫給市場引入了新的不可預測性,但這些ETF的崛起本身還不足以引發 Volmageddon,傳播衍生品並未導致市場重演2018年的事件。

與2018年主要集中在 VIX 上的賭注不同,如今的波動率賣出ETF在基礎證券、到期日和執行價格上廣泛分散,根據徐的説法。與此同時,科蘭諾維奇指出,相比2018年,資本缺乏槓桿,而且資金在看漲期權策略中可能更為穩定,當時與波動率相關的交易直接押注VIX下跌。

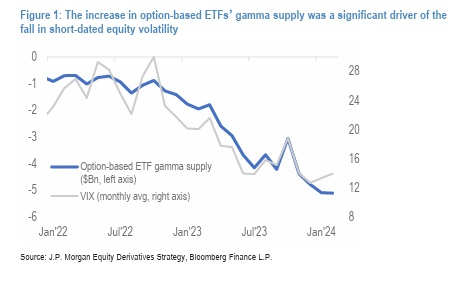

來源:摩根大通儘管如此,科蘭諾維奇認為這些期權收入ETF將抑制波動性,儘管存在地緣政治衝突和美聯儲數十年來最激進的貨幣緊縮政策。

來源:摩根大通儘管如此,科蘭諾維奇認為這些期權收入ETF將抑制波動性,儘管存在地緣政治衝突和美聯儲數十年來最激進的貨幣緊縮政策。

這種交易往往會讓做市商處於“多伽瑪”位置,他們在衍生品交易的另一側,需要買入或賣出股票以保持中立立場。這種動態通常會迫使華爾街交易商在股票下跌時買入股票,在股票上漲時賣出股票,從而在這一過程中減緩市場波動。

在上週的一份備忘錄中,Kolanovic和他的同事Bram Kaplan繪製了基於期權的ETF的伽瑪供應與VIX之間的關係,並發現近年來兩者之間的走勢非常接近。

| 閲讀更多 |

|---|

| 短期波動交易開始主導貨幣市場 |

| ETF複雜結構中新的短期波動交易蓬勃發展(1) |

| 大宗商品被捲入全球短期波動交易 |

然而,根據Cboe的Xu所説,VIX的低迷讀數僅僅反映了經濟增長持續,通脹前景普遍改善,聯邦儲備委員會正準備進行即將到來的降息。從大宗商品到貨幣再到信貸,幾乎每種主要資產的波動性最近都有所減弱。

“許多經濟學家警告説的‘無法實現的完美通縮’事實上是完全可能的,”Xu本月在備忘錄中寫道。“而這反過來導致了各類資產的波動性下降。”