美聯儲在權衡放緩QT時在銀行準備金上走鋼絲 - 彭博社

Alex Harris

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:Moriah Ratner/Bloomberg隨着美聯儲考慮很快放緩其資產負債表的縮減,華爾街正在關注什麼水平的銀行準備金是適當的,以確保流動性並避免金融市場過去的崩潰。

美聯儲一直以每月950億美元的速度削減其國債和抵押貸款支持證券的持有量 — 這一過程被稱為量化緊縮,或QT。主席傑羅姆·鮑威爾週三表示,美聯儲正在考慮放緩步伐,以“幫助確保平穩過渡,減少貨幣市場出現壓力的可能性。”

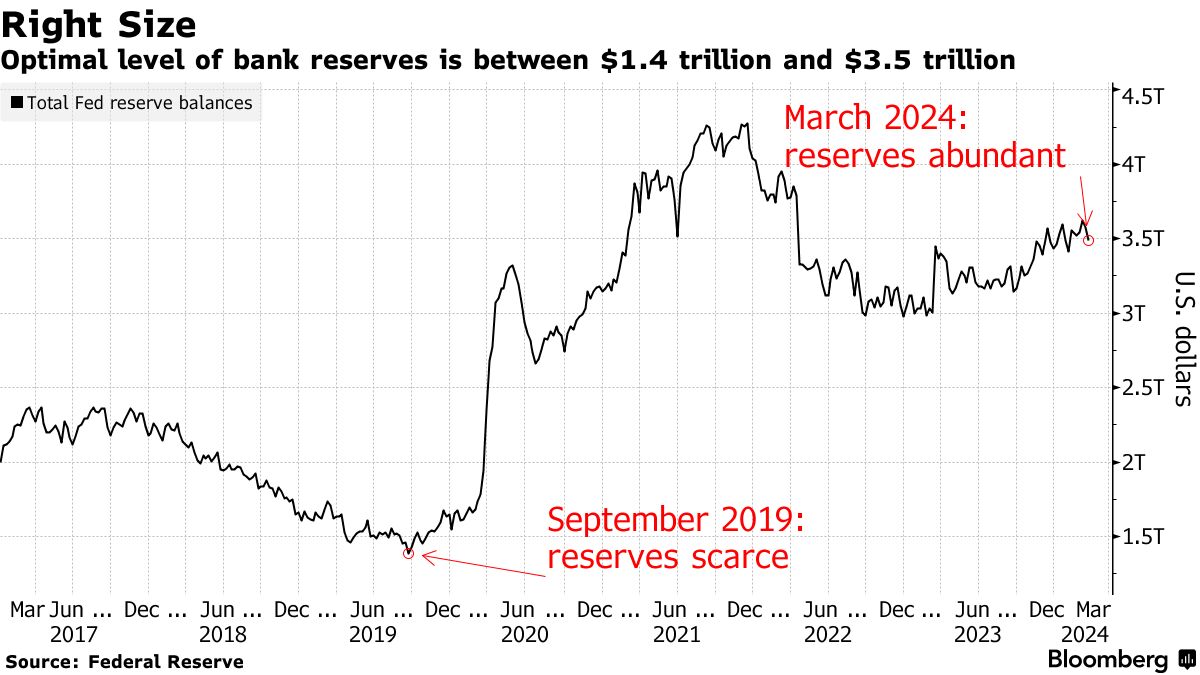

銀行準備金是機構存放在美聯儲以滿足意外需求的現金,目前為3.5萬億美元。決策者將這一水平描述為充裕,並且他們的目標是充足,鮑威爾在會後新聞發佈會上 説,將其描述為“略少於”充裕。

問題就在於:確定這個充足水平實際上在哪裏,並避免意外的資金短缺,據巴克萊銀行策略師約瑟夫·阿巴特表示,這個實證水平介於1.4萬億美元 — 2019年的短缺點 — 和3.5萬億美元之間。

如果美聯儲讓儲備縮減得太多,就有觸發隱患在隔夜融資市場中引發混亂的風險,就像2019年9月所見。然而,太多的儲備會消耗銀行資本,抑制貸款,並確保美聯儲在國庫現金和回購市場中保持較大的影響力。

如果美聯儲讓儲備縮減得太多,就有觸發隱患在隔夜融資市場中引發混亂的風險,就像2019年9月所見。然而,太多的儲備會消耗銀行資本,抑制貸款,並確保美聯儲在國庫現金和回購市場中保持較大的影響力。

“確定充裕儲備水平涉及一些風險平衡,”阿巴特在週四給客户的一份備忘錄中寫道。“它需要平衡意外發現銀行儲備的最低舒適水平的風險與通過過早停止QT而保持過大資產負債表的風險。”

在2018年開始的上一個QT週期中,央行在決定在第二年開始放緩步伐之前,讓了多達300億美元的國債和多達200億美元的機構支持的抵押債務流失。

但到美聯儲這樣做時,市場壓力已經顯現。

政府借款增加和企業納税造成了2019年9月儲備短缺,導致一個關鍵貸款利率激增五倍,聯邦基金利率超出目標範圍。美聯儲被迫干預併購買國債以增加儲備量。

這可能是為什麼一些官員,如達拉斯聯邦儲備銀行行長洛裏·洛根,一直支持儘快減緩資產流失,正如鮑威爾在週三所示,因為這將使央行能夠繼續縮減資產負債表,同時謹慎地接近最佳儲備水平,而不至於陷入稀缺。

閲讀更多: 鮑威爾表示很快將適當放緩QT的步伐

這種方法實際上可能延長美聯儲削減資產負債表的時間。儘管巴克萊認為QT可能延續到2025年第一季度,但其基本情況是削減將在2024年底結束。

對於阿巴特來説,這一次出現這種破壞性飆升的可能性較低,因為美聯儲現在擁有“更廣泛的安全網”,其中包括貼現窗口和存款回購設施,銀行可以在這裏以國債和政府機構債券換取現金,他説。

另一方面,過早停止QT並保持銀行準備金接近豐富水平會對金融系統構成風險:美聯儲在國債和回購市場的高度參與限制了其在危機中的靈活性,同時將多餘的銀行資金存放在準備金中抑制了促進經濟增長的信貸。

最終,阿巴特認為,在退出QT時,所有央行都必須在政策決策中進行更多的哲學辯論。所有央行都必須在政策決策中進行更多的哲學辯論。

“通過保持龐大的資產負債表,美聯儲是否在迎合銀行對準備金的過度需求?”他説。“一個較小的資產負債表和較少的準備金是否會鼓勵銀行持有更多的國債高流動性資產,並在流動性管理方面變得更有效?”

| 相關故事 |

|---|

| 加拿大央行預計量化緊縮將在2025年結束歐洲央行公佈政策改革,確定利率底部制度英國央行可能出售整個量化寬鬆組合,與美聯儲政策分歧 |