USD/CNY:疲軟的人民幣將最影響東南亞貨幣-彭博社

Tania Chen, Carter Johnson

中國觀察家呼籲北京放鬆對困擾的人民幣的控制,需要注意釋放連鎖反應的風險,可能會影響新興市場和發達市場的貨幣,一些策略家表示。

最受威脅的是亞洲鄰國的貨幣,如韓國和泰國,中國是它們的頭號貿易伙伴。但人民幣突然走弱可能會產生更廣泛的影響,加劇美元的重新走強,這是發展中國家外匯市場的傳統破壞者。

人們認為中國的管理貨幣是其地區同行的錨,這意味着小幅波動可能會產生巨大影響。上個月,人民幣匯率比以往更弱的每日參考匯率觸發了一輪下跌,拖累了亞洲貨幣,波及到瑞典克朗和加拿大元等發達國家貨幣,並支撐了日元和瑞士法郎等避險貨幣。

“我們經歷了人民幣在政策驅動下異常穩定的時期,”倫敦巴克萊銀行貨幣策略主管Themistoklis Fiotakis表示。隨着“基本面表明人民幣應該走弱,美元應該走強,波動性也應該增強,這種穩定不太可能持續下去。”

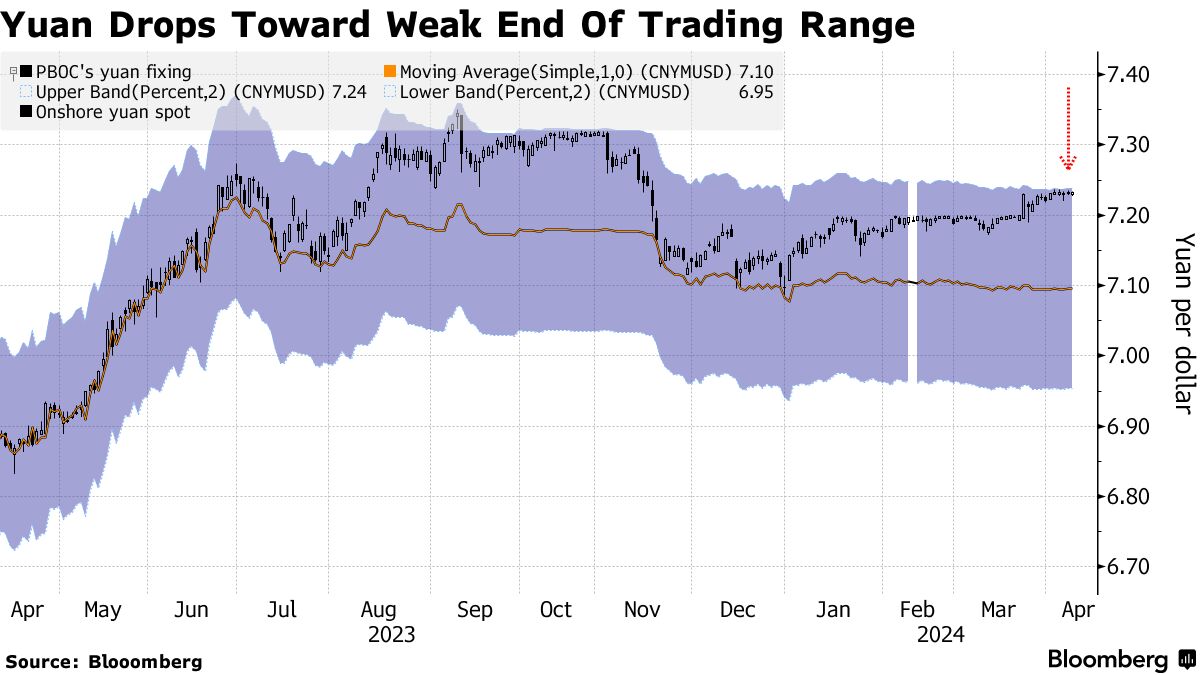

出現了人民幣可能在相對穩定的四個月後恢復下跌的危險信號。除了那個令人驚訝的每日參考匯率的影響外,壓力似乎正在增加,人民幣已經可怕地接近其與美元的固定交易範圍的邊緣,這是當局過去曾採取激進措施抵制的水平。

出現了人民幣可能在相對穩定的四個月後恢復下跌的危險信號。除了那個令人驚訝的每日參考匯率的影響外,壓力似乎正在增加,人民幣已經可怕地接近其與美元的固定交易範圍的邊緣,這是當局過去曾採取激進措施抵制的水平。

貨幣在週三承受了更多壓力,此前一輪美國通脹升温推動美元對全球同行走高。

中國人民銀行有很多工具可用來支持人民幣,從直接干預到在離岸市場製造劇烈的流動性緊縮,而且顯示出它只想要貨幣穩定,沒有別的意圖。

儘管如此,交易員們仍會記得2015年的人民幣突然貶值,引發了全球市場的連鎖反應,導致股票、新興市場資產和大宗商品暴跌,同時提振了債券市場。

強勁的美國經濟數據抑制了對美聯儲降息的預期,支撐了美元。再加上中國的增長前景黯淡,使決策者陷入困境:他們要麼採取更多措施支撐貨幣,冒着損害經濟的風險,要麼容忍疲軟並接受潛在的資本外流。

對於巴克萊的Fiotakis來説,中國經濟對美元的未來也至關重要。

他説:“不僅僅是通過人民幣,而且中國的增長對貨幣市場和整體美元都有巨大影響。來自中國的增長動力是推動美元最重要的變量。在較長時間段內,它超過了美聯儲和歐洲央行。”

亞洲影響

如果人民幣貶值,影響最大的地區可能是亞洲。

今年表現最差的新興貨幣——韓元和泰銖——可能會繼續下跌,而印尼和印度的貨幣可能不太脆弱,因為它們已經得到當局的支持。許多其他亞洲貨幣與年內最低水平相距不遠。

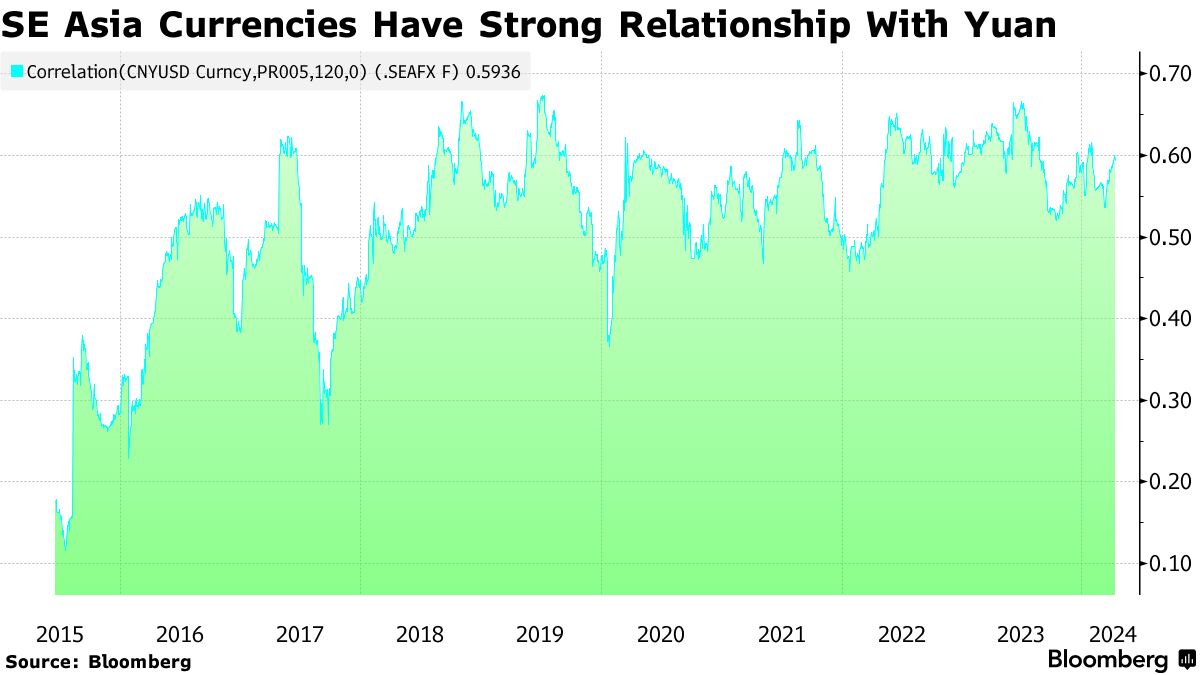

根據對120天相關性的分析,彭博對東南亞貨幣的綜合指數與人民幣之間存在很強的關聯。

據法國巴黎銀行香港分析師王菊表示,亞洲各國央行可能會在貨幣管理方面大多參考北京的指導。隨着官員們牢牢控制着人民幣,日元也交投於一個非常狹窄的範圍內,該地區的兩大貨幣推動因素正面臨壓力。

據法國巴黎銀行香港分析師王菊表示,亞洲各國央行可能會在貨幣管理方面大多參考北京的指導。隨着官員們牢牢控制着人民幣,日元也交投於一個非常狹窄的範圍內,該地區的兩大貨幣推動因素正面臨壓力。

“如果其中一家大銀行放棄其貨幣,這個範圍將會破裂,市場波動將激增,”王説。亞洲各國央行可能被迫重新考慮是否“提高範圍以適應波動性。”

套利交易

人民幣波動率的激增也可能會擾亂套利交易——投資者借入低收益貨幣投資於收益較高的貨幣,通常是新興市場的貨幣。一個理想的資金貨幣是波動率低且相對穩定的貨幣——這兩點都符合人民幣的情況,但這種情況可能不會持續太久。

人民幣的隱含波動率在套利資金中最低

來源:彭博社,摩根大通

“問題在於波動性能否保持像這麼長時間以來那樣低,”新加坡Saxo Markets外匯策略負責人查魯·查納娜(Charu Chanana)説道。“我們都知道套利交易會迅速逆轉,所以我會對此保持警惕。市場正在真正考驗中國央行的控制力,看他們是否能繼續維持住。”

美元助漲

美元的回升已經激怒了全球各國央行和政府,迫使它們採取行動以緩解本國貨幣的壓力。彭博的美元指數今年已上漲超過2%。

對於滙豐控股有限公司(HSBC Holdings Ltd.)全球外匯研究負責人保羅·麥凱爾(Paul Mackel)來説,一個更廣泛的風險是隨着人民幣貶值,這種廣泛的美元強勢變得更加顯著,這要歸功於中國廣泛的貿易聯繫。

“你從僅僅是強勢美元轉變為更加強勢的美元,因為風險擴大到更廣泛的基礎上,”麥凱爾在香港接受採訪時説。“美元的風險在於它最終可能比人們想象的更強勁。”