逾越節來到金融世界,帶着四個問題 - 彭博社

John Authers

倫敦的逾越節裝置,代表加沙的以色列人質的133把空椅子。

攝影師:Wiktor Szymanowicz/Future Publishing/Getty

倫敦的逾越節裝置,代表加沙的以色列人質的133把空椅子。

攝影師:Wiktor Szymanowicz/Future Publishing/Getty

美國銀行公司首席執行官布萊恩·莫尼漢和摩根大通公司董事長兼首席執行官傑米·戴蒙

美國銀行公司首席執行官布萊恩·莫尼漢和摩根大通公司董事長兼首席執行官傑米·戴蒙

攝影師:Ting Shen/Bloomberg 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點:

逾越節的四個財務問題

逾越節即將到來。在星期一和星期二晚上,全世界的猶太人聚集在一起舉行他們每年的逾越晚餐——一頓風格化的餐食,他們在其中講述故事並紀念希伯來奴隸從埃及出逃的事件。這已經成為其他宗教的支柱。耶穌的最後晚餐就是一個逾越晚餐,其中包括食用無酵麪包和葡萄酒,就像彌撒儀式一樣。每個逾越晚餐都以在場最年幼的人唱四個問題開始,詢問為什麼他們在這個夜晚與其他夜晚不同。這旨在解釋出逃的重要性,但也是猶太傳統質疑假設的一部分。

Bloomberg觀點預計你的家庭保險費將像洪水一樣上漲摩根大通的現金呼叫擊敗美國銀行馬克龍非常不符合法國商業革命阿迪達斯找到了它的下一個桑巴。小心,耐克。多年來,我每年逾越節都會提出四個財務問題。這是一個很好的練習。可悲的是,這是我第一次需要問一個關於以色列本身的問題。

為什麼市場對中東戰爭如此平靜,而在其他時候這種情況會引發警報?

一般來説,地緣政治危機對更廣泛的市場影響不大。1973年的贖罪日戰爭導致阿拉伯石油禁運,具有巨大意義。但多年來以色列-巴勒斯坦衝突中的任何爆發都沒有對全球市場造成問題。約旦河和地中海之間沒有石油,因此除非局勢升級,否則不會對全球能源供應構成風險。

為了説明這一點,比較一下石油和股票對1990年伊拉克入侵科威特的反應和最近六個月的情況。石油價格翻了一番多,一旦伊拉克在1991年被驅逐,就全部回落;這一次它波動不定,但沒有更多。股票在入侵後經歷了短暫的熊市;自十月以來,它們已經上漲了超過20%:

兩次中東衝擊,市場反應不同

1990年的科威特入侵改變了市場;哈馬斯-以色列危機沒有

來源:彭博社

注:重新基準:100 = 伊拉克入侵科威特日期,哈馬斯襲擊以色列日期

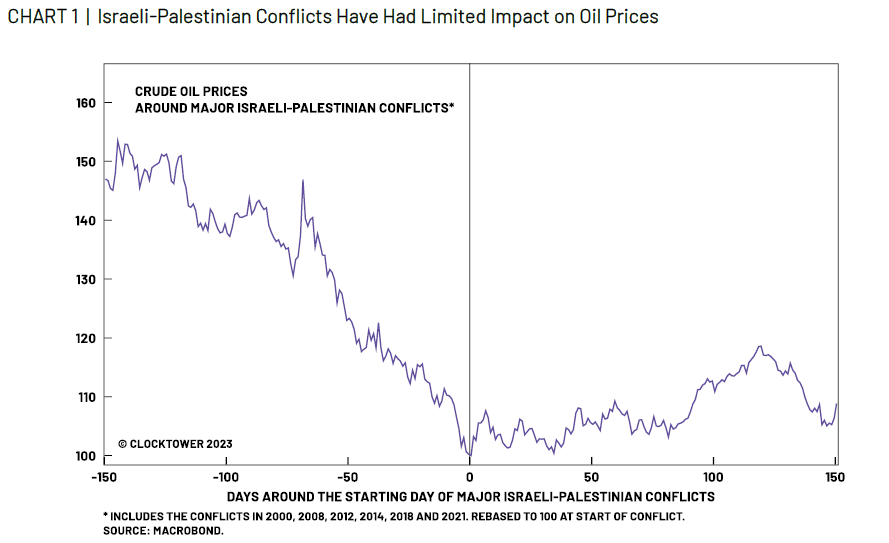

最重要的是,石油價格決定了衝突是否對市場產生負面影響。在哈馬斯襲擊之後的立即後果中,回報點發布了以下圖表,由Clocktower Group的Marko Papic製作,他懷疑加沙的情況是否會對經濟產生重大影響。之前的六次以色列-巴勒斯坦衝突對石油價格影響不大:

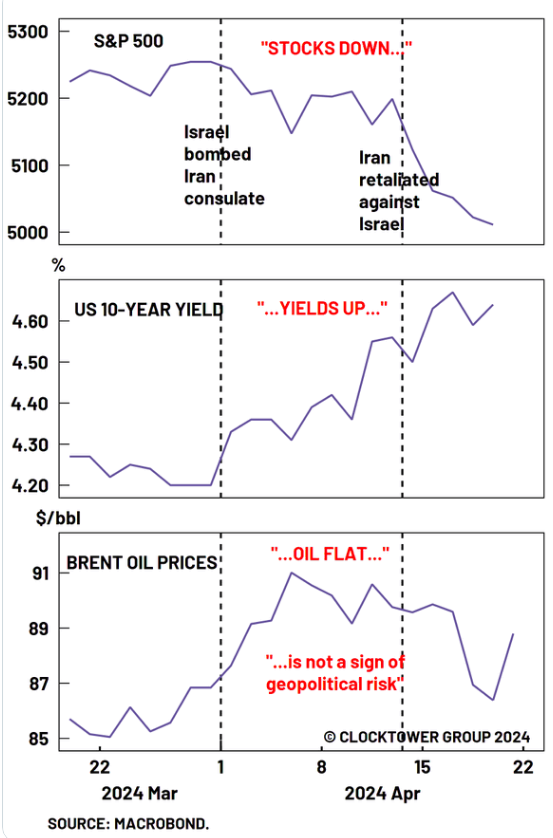

這場衝突會危及石油供應嗎?胡塞人在海灣的航運中斷,以及伊朗和以色列最近的火拼,可能會造成這種情況。但正如Papic所展示的,很難堅持認為以色列對伊朗領事館的襲擊,或者德黑蘭的報復,會對市場產生反應。這是股票、國債和石油價格的表現:

這場衝突會危及石油供應嗎?胡塞人在海灣的航運中斷,以及伊朗和以色列最近的火拼,可能會造成這種情況。但正如Papic所展示的,很難堅持認為以色列對伊朗領事館的襲擊,或者德黑蘭的報復,會對市場產生反應。這是股票、國債和石油價格的表現:

各國以旨在避免升級但傳遞信息的方式相互攻擊。Fordham Global Foresight的Tina Fordham表示,最新的以色列打擊“意在警告伊朗”。以色列在加沙的衝突以及與伊朗代理人真主黨和胡塞武裝的衝突將繼續,“雙方都保持升級的選擇性。” 她總結説,“這很可能是一個暫停。”

各國以旨在避免升級但傳遞信息的方式相互攻擊。Fordham Global Foresight的Tina Fordham表示,最新的以色列打擊“意在警告伊朗”。以色列在加沙的衝突以及與伊朗代理人真主黨和胡塞武裝的衝突將繼續,“雙方都保持升級的選擇性。” 她總結説,“這很可能是一個暫停。”

然而,10月7日後Points of Return的標題是“加沙不會影響市場-除非以色列打擊伊朗。” 這已經發生了兩次。市場仍然準備好看到一系列額外醜陋的外交信息。但這些先例現在使進一步升級變得更容易,而伊朗的核計劃提供了升級的動機。這還沒有(至今)導致油價飆升,但這是危險的。

為什麼美國經濟如此強勁,而在其他時候升息都會迫使其放緩?

緊縮的貨幣政策應該有一定的滯後效應,但自美聯儲開始加息已經兩年多了,美國經濟的強勁持續。這讓幾乎所有人都感到驚訝。兩個最可靠的衰退信號,美國會議局的領先經濟指標和國債市場的收益率曲線,都表明衰退幾乎是必然的。自1980年以來,這兩者的變化如下(在這兩種情況下,負數-指標的負增長,或者兩年期債券收益高於十年期債券的倒掛收益率曲線-預示着衰退):

經濟衰退發生了什麼?

領先指標和債券市場發出了明確的衰退信號

來源:彭博社

如果有一個導致衰退未到來的主要原因,那就是消費者行為。去年夏初,隨着利率上升,零售銷售的年增長率略有下降,這是可以預料的。然後它反彈了,而且仍在持續:

永遠不要對美國消費者抱有懷疑態度

自去年夏末短暫的低迷期以來,零售銷售增長已經反彈

來源:彭博社

為什麼?經濟學家們試圖解釋他們的錯誤已經數月。限制疫情造成的財務損失措施的影響被低估了;將利率保持在2022年之前的零利率使公司和家庭能夠鎖定低利率,而刺激支票的支持使支出持續時間超出預期。

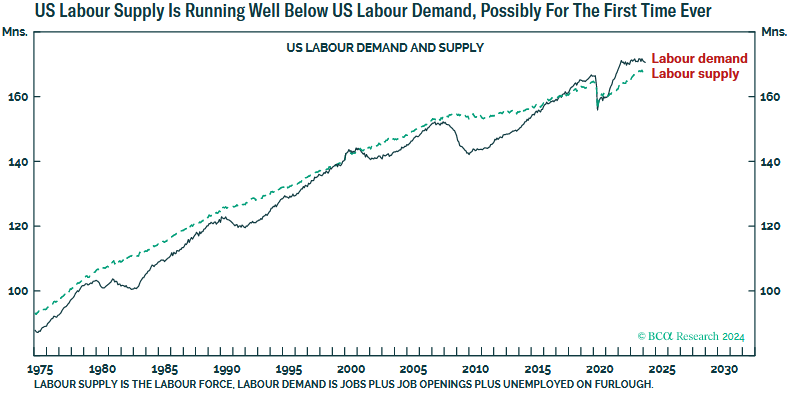

謎團的核心是就業市場,它拒絕變弱。BCA研究的Dhaval Joshi將這解釋為僱主對勞動力需求與工人供給之間的不平衡。通常,需求是推動因素。疫情後,Joshi建議,供給較低:

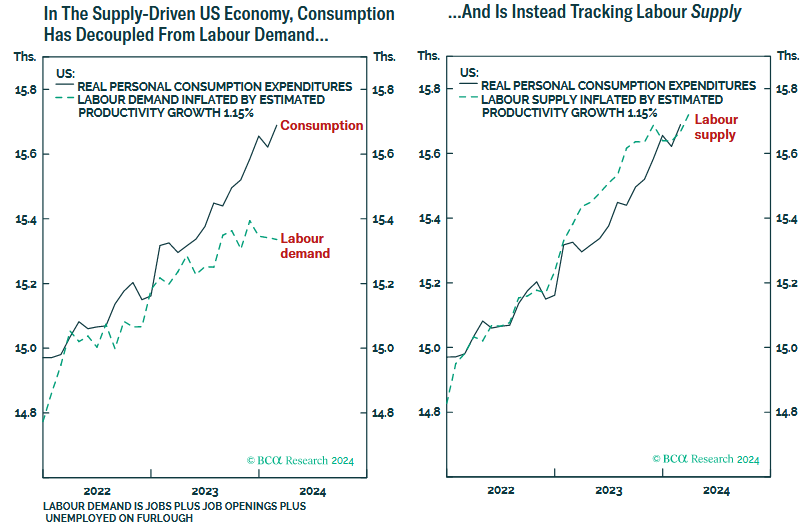

在這種情況下,工資面臨上升壓力。尋找工作的人數的變化推動消費,正如Joshi所説明的:

在這種情況下,工資面臨上升壓力。尋找工作的人數的變化推動消費,正如Joshi所説明的:

“大辭職”之後,勞動力市場的大規模迴歸已經結束。由於移民帶來的勞動力供應增加,目前最具爭議的政治問題,應該會保持消費和經濟的增長。

“大辭職”之後,勞動力市場的大規模迴歸已經結束。由於移民帶來的勞動力供應增加,目前最具爭議的政治問題,應該會保持消費和經濟的增長。

為什麼投資者對這七家“偉大”的公司失去了信心,儘管它們一直被視為不可動搖的?

在2020年初爆發Covid-19之前,“偉大的七人”是一羣叛逆的牛仔。現在,它們是一羣主導科技公司1,也是金融世界的中流砥柱。以下是彭博“偉大的七人”指數自2020年初以來的表現,與其他493家美國最大公司以及MSCI指數中美國以外所有股票市場的表現進行了比較:

偉大並非人人能及

後疫情時代的金融世界如果沒有大科技公司將會大不相同

來源:彭博

注:100 = 2020年01月01日

理由是它們在未來將擴張的業務領域中建立了廣泛的經濟壕壘(不那麼客氣地説:根深蒂固的壟斷地位)。它們還受益於(有爭議的)假設,即低利率有助於它們,因為它們的盈利能力遠在未來。自ChatGPT於2022年11月問世以來,它們被視為在人工智能繁榮中處於獨特有利位置。

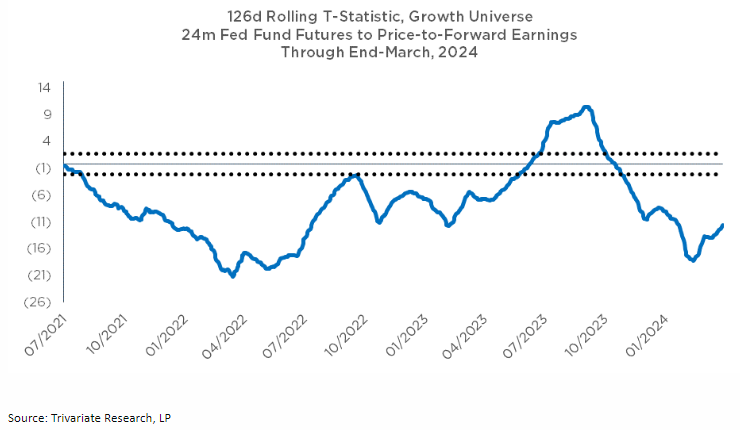

為什麼這些偉大的公司最近表現不佳?特斯拉公司,以及遠不及的蘋果公司,都存在明顯的個別問題。Trivariate Research的亞當·帕克指出,24個月聯邦基金期貨(對未來兩年利率的看法)與成長股的前瞻市盈率之間存在強烈的負相關和統計顯著關係。因此,今年對六七次聯邦基金利率削減希望的破滅將給科技巨頭帶來問題:

幾年前購買並持有這七家偉大公司的人仍然感到高興。彭博社的指數今年上漲。但是,英偉達公司的股價剛剛發生的事情是一個明顯的警示。上週五,當公司沒有發佈任何公告時,其股價不知何故下跌超過10%,使其市值減少2120億美元。這相當於富國銀行的總市值:

幾年前購買並持有這七家偉大公司的人仍然感到高興。彭博社的指數今年上漲。但是,英偉達公司的股價剛剛發生的事情是一個明顯的警示。上週五,當公司沒有發佈任何公告時,其股價不知何故下跌超過10%,使其市值減少2120億美元。這相當於富國銀行的總市值:

不容忽視

英偉達市值在週五下跌了2120億美元

來源:彭博社

這些如此知名的公司不會僅僅因為一天的暴跌而受到影響,除非市場上出現非常糟糕的消息或更廣泛的危機。對於一個漲幅如此之大的股票説“泡沫”很容易,但英偉達是複雜的。它的盈利倍數確實看起來很像思科系統公司,這家路由器製造商在互聯網狂熱期間扮演了類似的角色,但它已經泄氣了。這顯示了這兩家公司的倍數,以便比較它們在2000年和2023年的峯值:

價值和泡沫

在收益倍數上,英偉達跟蹤思科的泡沫 - 並在去年夏天破裂

來源:彭博社

英偉達的問題不在於其估值,而在於績效的可持續性。自ChatGPT推出以來,它銷售的產品數量大大增加,利潤率也大幅提高。上個月,Points of Return將英偉達與思科進行了比較,儘管思科多年來表現出色,但其股價仍低於2000年的峯值,但英偉達的利潤率卻超過了思科曾經實現的任何水平:

利潤率

英偉達的盈利能力非常驚人;能夠持續下去嗎?

來源:彭博社

市場總是很難評估創新發展對未來的影響。就英偉達而言,其增長如此驚人,以至於公司們急於為人工智能革命做準備,以至於很難甚至無法估計從這裏開始其增長可能是什麼樣的。但是隨着投資者現在擔心他們已經做得過火,還有很多利潤可以獲得,公司未來幾周的收益可能引發更多劇烈波動。如果結果被認為令人失望,波動將向下。

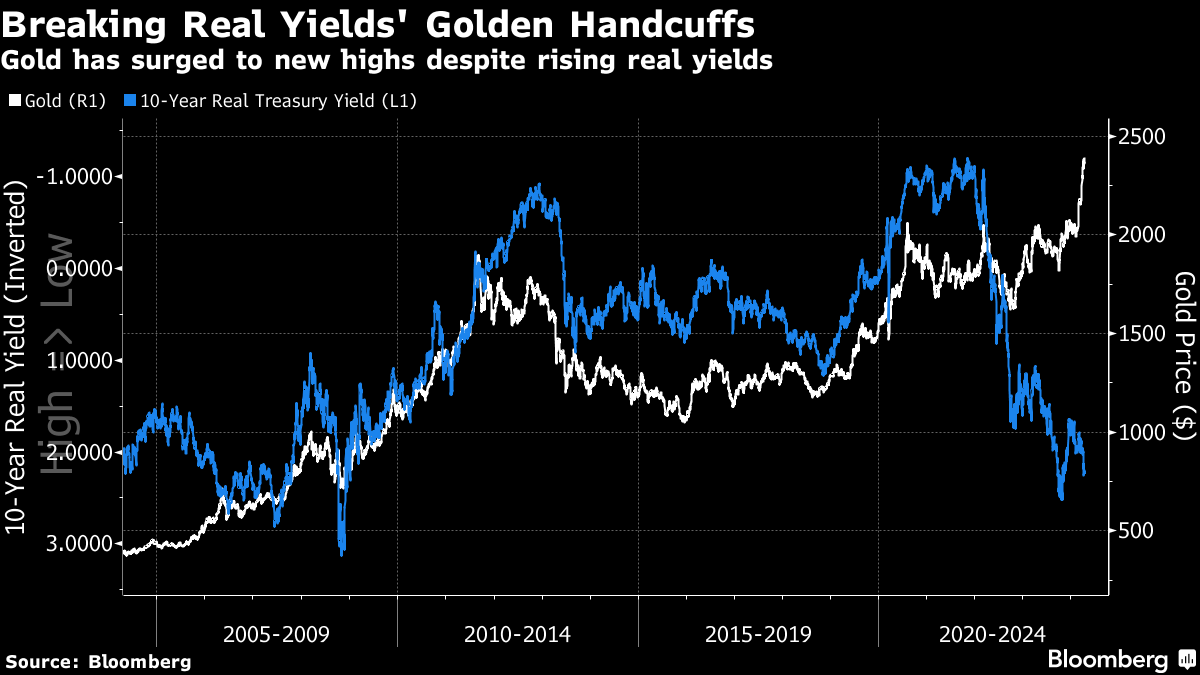

為什麼黃金創歷史新高,而在其他時候高實際收益率會導致其價格下跌?

黃金具有特殊屬性。在整個歷史上,人類發現它很美麗,並且它一直保持其價值。但與金融資產相比,黃金有一個關鍵劣勢。它不產生收益。這導致了與實際收益率的明顯關係。債券的通脹調整收益率越高,它們相對於黃金就越具吸引力,黃金價格就越低。低或負實際收益率,如在全球金融危機後和疫情後再次經歷的情況,與黃金的牛市重合。那麼自2022年以來收益率的大幅增加是如何與另一場黃金牛市同時發生的呢?

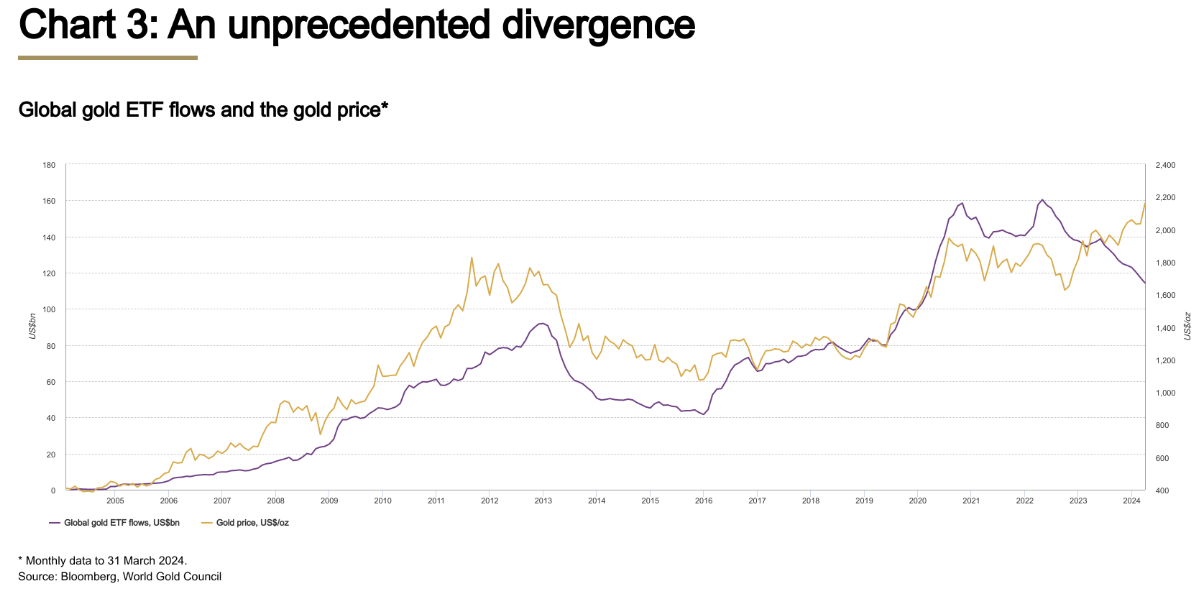

一些更明顯的罪魁禍首不可用。最近,黃金交易所交易基金出現了資金流出。這可能是因為被新一系列比特幣交易所交易基金替代,但仍然與這種規模的激增相悖:

一些更明顯的罪魁禍首不可用。最近,黃金交易所交易基金出現了資金流出。這可能是因為被新一系列比特幣交易所交易基金替代,但仍然與這種規模的激增相悖:

中央銀行購買黃金以將儲備多樣化遠離美元可能是另一個解釋 —— 但官方數據表明增長並不是特別大。貴金屬在對抗貨幣荒唐和貶值方面發揮作用,儘管這種情況已經很多了,但很奇怪黃金會在市場認為美聯儲並不那麼不負責任時突然飆升至天際。地緣政治壓力對黃金也有好處,但奇怪的是投資者只對黃金感興趣,而不是國債,尤其是後者的收益率很有吸引力時。

中央銀行購買黃金以將儲備多樣化遠離美元可能是另一個解釋 —— 但官方數據表明增長並不是特別大。貴金屬在對抗貨幣荒唐和貶值方面發揮作用,儘管這種情況已經很多了,但很奇怪黃金會在市場認為美聯儲並不那麼不負責任時突然飆升至天際。地緣政治壓力對黃金也有好處,但奇怪的是投資者只對黃金感興趣,而不是國債,尤其是後者的收益率很有吸引力時。

無論是什麼解釋,忽視黃金價格從來都不安全。股票(受樂觀情緒支撐)與黃金(受風險規避支撐)的比率一直是一個可靠的真相告訴者,自從1971年廢除金本位制以來,它一直在預示市場制度的廣泛轉變。以黃金計價時,標普500指數看起來截然不同,並且從未回到當前加息行動開始之前的峯值:

黃金不相信這次漲勢

以黃金計價,標普500指數從未回到其2021年的紀錄

來源:彭博社

六個月前,隨着美聯儲表示將擺脱長期高利率政策,這種分歧真正開始顯現。這緩解了金融條件,使股市得以上漲,但黃金錶明我們不應該相信這一點。或者,它可能在告訴我們更多地關注加沙問題,或者美國大選問題。

無論哪種情況,像這樣的黃金激增,就像世界上最大公司突然遇到的動盪、中東地區不斷升級的戰爭以及美國經濟的奇怪狀態一樣,都需要引起關注。

生存貼士

現在是時候播放一些逾越節主題音樂了。逾越節的晚餐以歌曲 Dayenu(“這就足夠了”)為標誌,這裏由華盛頓高地的Maccabeats樂隊演唱。這裏是他們的表演。 麥片人是一首現代讚美無酵麪包的讚歌,讓我的百姓去是這一集的經典歌曲,由保羅·羅伯遜(他鐘愛猶太祈禱)無與倫比地演唱。祝大家佳節愉快,無論你是否會咀嚼無酵餅,都願你度過美好的一週。

更多彭博觀點:

- 奈爾·弗格森:第二次冷戰比第一次升級更快

- 馬克·查普曼:伊朗和以色列的你爭我鬥可能結束了,但威脅並未消失

- 喬納森·萊文:現在是時候讓收益證明多頭是對的了

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。

當美聯儲在Covid-19大流行期間向經濟注入大量現金時,加劇了美國最大銀行面臨的問題:如何處理所有額外存款。

現在,四年後利率即將下降,摩根大通銀行和美國銀行採取不同策略的回報顯而易見:前者選擇將多餘現金留在貨幣市場或存放在美聯儲,結果比投資債券要賺錢得多。