一座紐約辦公大樓顯示出2萬億美元商業房地產市場的壓力 - 彭博社

Tracy Alloway

美國紐約的一處WeWork共享辦公空間。

美國紐約的一處WeWork共享辦公空間。

攝影師:巖村幸/Bloomberg1440百老匯是一座位於曼哈頓中城百老匯與40街交角的25層建築,離時代廣場的璀璨燈光和港務局巴士總站的骯髒凌亂並不遠。該建築由Starrett & Van Vleck設計,並於1925年完工,其磚石和石灰石外立面是經典紐約建築的典範。

如今,1440百老匯也象徵着緊張局勢在20萬億美元的美國商業房地產市場中。

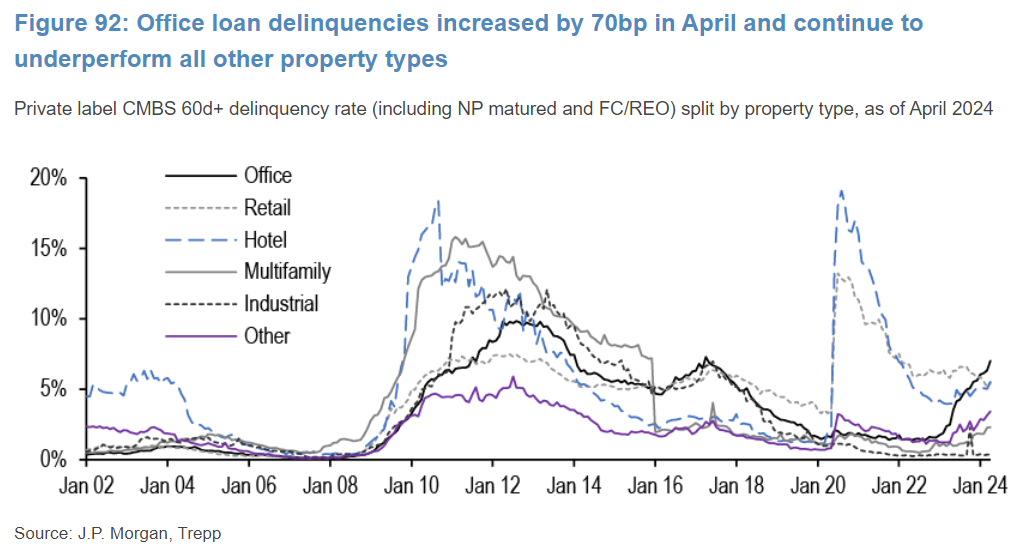

根據摩根大通的數據,辦公貸款的嚴重違約率在4月份達到了7%,是自2017年初以來的最高水平。這一跳升部分是由於支持1440百老匯的4億美元貸款,該貸款被打包成名為JPMCC 2021-1440的商業抵押貸款支持證券(CMBS)。

“導致這一顯著月度增長的貸款之一是JPMCC 2021-1440中證券化的3.99億美元1440百老匯貸款,”摩根大通的分析師由鍾信、特雷爾·博布和約翰·西姆撰寫的客户報告中寫道。交易的贊助商“未能在上個月支付貸款的到期付款,現在該貸款被視為不良到期貸款。”

來源:摩根大通多種趨勢結合在一起給1440百老匯帶來了麻煩。後疫情時期對辦公樓的需求下降給租金帶來了壓力。但利率的上升也推高了融資成本,並導致了該建築最大租户之一——WeWork Inc.——在去年底宣佈破產。

來源:摩根大通多種趨勢結合在一起給1440百老匯帶來了麻煩。後疫情時期對辦公樓的需求下降給租金帶來了壓力。但利率的上升也推高了融資成本,並導致了該建築最大租户之一——WeWork Inc.——在去年底宣佈破產。

與此同時,梅西百貨公司(Macy’s Inc.)作為1440百老匯的另一關鍵租户(至少直到最近)也在努力應對實體購物的下降,同時試圖將員工重新推回辦公室。

以下是摩根大通的觀點:

“… **在證券化時,該物業的兩個最大租户WeWork和梅西百貨給這筆貸款的持續表現帶來了重大挑戰。在證券化時,這兩個租户佔該物業租金收入的70%。然而,梅西百貨在2024年1月租約到期時 vacated 了該物業。WeWork在今年早些時候宣佈破產,但已與物業的贊助商合作修改租約條款。WeWork談判將租金降低了40%,現在預計每平方英尺只需支付44美元,而不是最初支付的73.26美元。**WeWork將逐步支付更多的租金,因為修改後的租約條款確實包括了租金的逐步上漲。此外,WeWork能夠縮短租約的期限。WeWork的租約原定於2035年結束,但現在預計將在2028年結束。我們估計該物業的入住率現在為58%,與去年相比,租金收入下降了52%。”

來源:摩根大通

因此,1440 Broadway 面臨着租金下降、租户困擾和利率上升的三重打擊,是目前辦公房地產面臨挑戰的一個典型例子。但它在另一個方面也象徵着當前的趨勢。

儘管違約率上升,辦公貸款的違約情況並沒有許多人預測的那麼糟糕,部分原因是巨大的壓力和願意修改貸款的態度。商業房地產龐大生態系統中的許多參與者——貸款人、借款人和投資者——目前都被激勵去解決困擾的貸款問題。

今年早些時候,Cohen & Steers 的房地產戰略與研究負責人 Rich Hill,以及商業房地產領域的資深人士,描述了這種動態,以及幫助保持商業房地產穩定的再融資和修改的程度。正如他 在 Odd Lots 播客中所説:在三月份:

“… 到2024年將有近一萬億美元的貸款到期。這是事實。但去年這個時候,2024年到期的貸款僅略超過6000億美元。你不能僅僅憑空增加4000億美元的貸款。為什麼會增加?好吧,很多在2023年到期的貸款被修改並延長到了2024年及以後。

現在,我們實際上認為同樣的策略在2024年也會發揮作用。但你開始看到的是這種囚徒困境正在被解決。借款人處於不利地位,貸款人也處於不利地位。他們現在被迫相互合作…… 修改和延長,所做的就是為商業房地產估值提供了一些安全網。”

這對1440百老匯來説也是如此。儘管對WeWork的未來和整體辦公租金存在巨大的疑問,儘管基準利率的上升帶來了嚴峻的挑戰,但仍然有真實的機會,支持1440百老匯的貸款也將被延長。

當然,這種情況可能並不總是如此。對再融資和修改的需求可能會減弱(根據摩根大通的數據,計劃在2024年前四個月到期的辦公管道貸款中,有42%成功再融資,低於2023年的53%)。或者,基準利率可能會頑固地保持在高位。但目前,即使在一年內租金收入預計下降52%的情況下,像1440百老匯這樣的物業仍然預計能夠熬過難關。

“儘管面臨這些挑戰,我們認為這筆貸款仍然可能會被延長,”摩根大通的分析師總結道。

相關鏈接:關於商業房地產的更多信息 — Odd Lots 播客大幅利率重置尚未發生 — Odd Lots 時事通訊延長和假裝的迴歸 — Odd Lots 時事通訊

一波新的抄底買入刺激了股票的反彈,此前市場經歷了大約 $6.5萬億 的拋售,震動了全球市場。

標準普爾500指數的所有主要板塊均上漲,指標上漲1%,因為買家在市場跌至“超賣”區域後搶購便宜貨。根據高盛集團的策略師,經歷過去一個月如此規模的下跌後買入股票 通常是有利可圖的。自1980年以來,美國基準在經歷最近高點下跌5%後的三個月內,產生了6%的中位回報。