頂級債券預測者分歧,美聯儲讓市場處於不確定狀態 - 彭博社

Ye Xie

馬里納·S·埃克爾斯聯邦儲備銀行大樓。

馬里納·S·埃克爾斯聯邦儲備銀行大樓。

攝影師:塞繆爾·科魯姆/彭博社 對經濟放緩和聯邦儲備延遲的擔憂導致上週美國股市出現劇烈拋售。

對經濟放緩和聯邦儲備延遲的擔憂導致上週美國股市出現劇烈拋售。

攝影師:阿爾·德拉戈/彭博社安舒爾·普拉丹和斯蒂芬·斯坦利都預見到了當前的美國債券市場。他們只是對未來的走向意見不合。

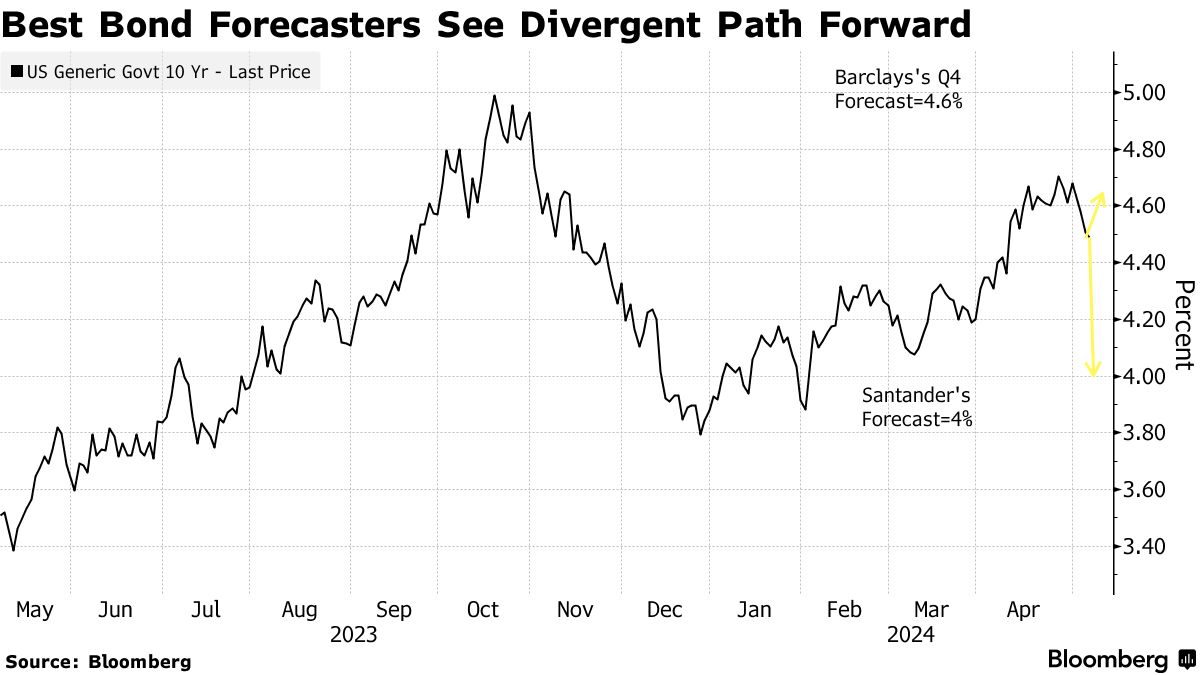

普拉丹是 巴克萊資本的美國利率策略負責人,而斯坦利是桑坦德美國資本市場的首席經濟學家,他們都是今年迄今為止彭博社調查的最準確的華爾街債券預測者之一。每個人都大致預測了國債收益率在第一季度將會上升多少——並且與其他人不同,預計利率將在6月底之前保持高位,因為頑固的通脹使得 聯邦儲備保持觀望。

但兩者現在開始分道揚鑣。

普拉丹表示,當前約為4.5%的10年期收益率可能會進一步上升——可能會重新測試去年10月達到的16年高點5%——因為美國經濟持續向前發展。相比之下,斯坦利則表示債券市場已經轉折:他預計基準收益率將在6月保持穩定,並在12月之前逐漸下降至4%,預計聯邦儲備將有空間開始放鬆政策。

這種分歧突顯了即使在美國中央銀行結束了四十年來最激進的加息週期十個月後,金融市場仍然持續存在的不確定性。

去年年底,這一暫停讓交易員們對中央銀行今年將大幅放鬆政策充滿信心。但這些押注被意外強勁的經濟和持續高企的通脹顛覆,導致債券收益率回升,並對股市施加了壓力。

現在的爭論集中在這種重置是否為債券反彈做好了準備——或者如果政策制定者未能降息,債券是否仍然容易受到進一步下行的影響。上週晚些時候,隨着就業增長放緩和 失業率上升,債券反彈,增強了對年末放鬆政策的押注。

現在的爭論集中在這種重置是否為債券反彈做好了準備——或者如果政策制定者未能降息,債券是否仍然容易受到進一步下行的影響。上週晚些時候,隨着就業增長放緩和 失業率上升,債券反彈,增強了對年末放鬆政策的押注。

然而,對於巴克萊的普拉丹來説,這些押注為時已晚——就像去年十二月一樣,當時債券收益率因預期今年將很快降息而下滑。他在三月告訴客户賣出十年期國債,當時收益率短暫降至4%附近,準確預測其將再次上升。在就業數據公佈後,他和他的同事們建議客户繼續做空十年期國債,稱市場對“軟數據”反應過度。

他説,收益率仍有上升空間,引用了“良性反饋循環”,即就業增長和消費者支出增加,推動了經濟。普拉丹在四月中旬上調了他的收益率預測,預計到六月底十年期收益率將達到4.7%,到年底為4.6%,高於他之前的預測4.3%和4.35%。他説,如果十年期收益率在此期間衝擊5%,他也不會感到驚訝。

“美國經濟將比共識預期的更具韌性,”普拉丹在一次採訪中表示。“通脹的進展將比大多數人預測的要慢。”

| 閲讀更多: |

|---|

| 花旗集團表示華爾街錯誤地削減了美聯儲降息的押注美聯儲將利率提高到6.5%是UBS策略師的“真實風險”華爾街在快速反轉的市場中被謙卑,令專業人士困惑 |

桑坦德的斯坦利也是那些預計經濟今年將繼續帶來驚喜的人之一,他預測這將使美聯儲在11月之前保持不變,即使交易員們紛紛押注他們將在3月開始降息。“我對美聯儲的看法比大多數人更鷹派,”斯坦利説。

他與普拉丹的不同之處在於,他認為風險在市場大幅削減寬鬆押注後更加平衡。他堅持預測美聯儲將在11月和12月降息,但承認這一預測在最近一系列高通脹數據後“有一點危險”。

儘管如此,鑑於美聯儲不太可能恢復加息,他認為國債收益率在下半年可能會下降,因為美聯儲逐漸接近轉變。

“除非你認為美聯儲可能真的會加息,否則可能不需要做太多調整,”斯坦利説。

| 參與MLIV脈搏調查 |

|---|

| 國債仍然是一個好的衰退對沖嗎?分享你的觀點。 |

債券交易員正在大量押注美國經濟即將迅速惡化,以至於美聯儲需要開始積極放鬆貨幣政策——可能在他們下次預定會議之前——以防止衰退。

之前對高通脹風險的擔憂幾乎消失,迅速轉向對經濟增長將停滯的猜測,除非中央銀行開始將利率從超過二十年的高點下調。交易員們現在認為在一週內緊急降息25個基點的可能性大約為60%。