中國股市反彈,但全球資金尚未參與這一反彈 - 彭博社

John Cheng, Abhishek Vishnoi

中國股票可能已經觸底,但資金經理們不願意大規模迴歸。

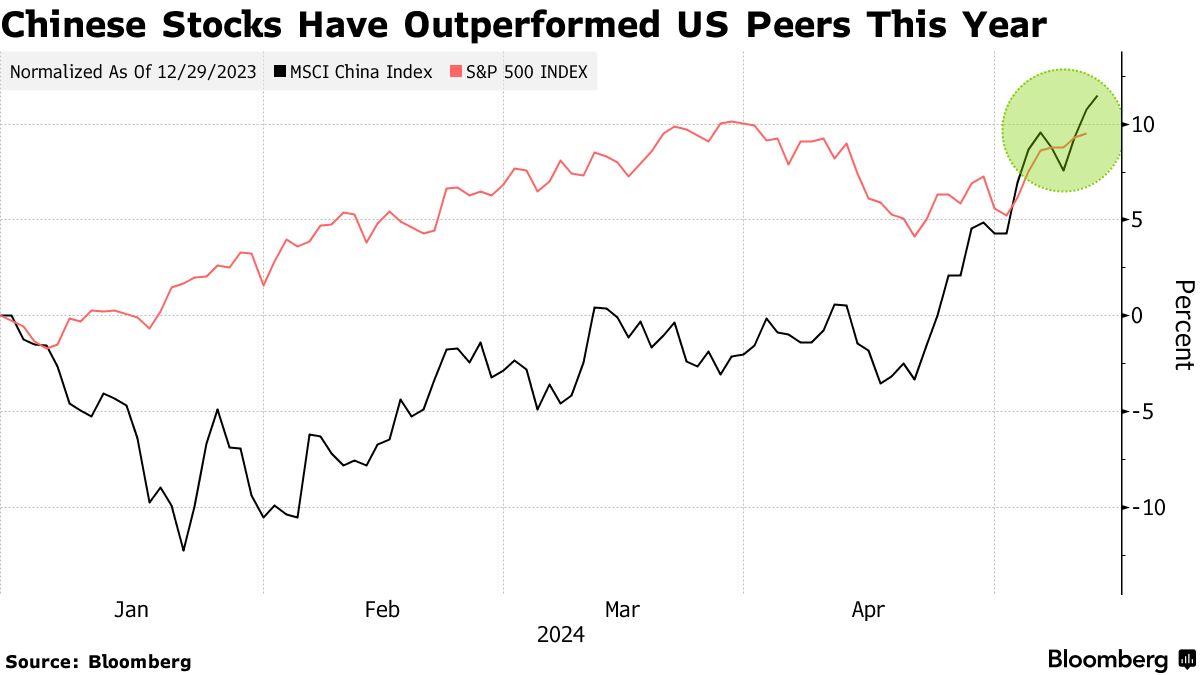

根據Lombard Odier、Pictet資產管理和富達國際的説法,MSCI中國指數自1月低點以來上漲了27%,主要反映了對便宜估值的輪動投資,而中國的盈利尚未令人信服。即使是像abrdn plc這樣的樂觀者也在強調公司需要顯示盈利增長。

表面上,投資案例已經有一段時間不那麼引人注目,因為主要基準在政策支持下已經進入牛市,而長期投資基金不再削減頭寸。然而,在經歷了多年的經濟不確定性和與美國的戰略競爭後,中國股票的論點作為新興市場投資組合的主要持有資產早已變得薄弱。

“中國的熊市反彈並不少見,”Lombard Odier亞太區首席投資官約翰·伍茲表示。“我們是戰術性地參與這些反彈,試圖巧妙地把握進出時機,還是透過它們,專注於盈利和基本面?不可避免地,我們更傾向於後者。”

自4月以來的最新反彈讓許多人感到驚訝,高盛集團的分析師表示,這引發了交易者的錯失恐懼。到目前為止,中國股票已經收復了約2.5萬億美元,或超過今年早些時候歷史性崩盤所損失的三分之一的市場總值。

自4月以來的最新反彈讓許多人感到驚訝,高盛集團的分析師表示,這引發了交易者的錯失恐懼。到目前為止,中國股票已經收復了約2.5萬億美元,或超過今年早些時候歷史性崩盤所損失的三分之一的市場總值。

來自美國、日本和印度等市場的輪換,股票已飆升至高點或接近紀錄,與中國的低估值相比,成為了一個催化劑。海外投資者在四月份通過與香港的交易鏈接連續第三個月購買了在岸股票,這是一年以來最長的這一趨勢。

佩加索斯亞洲對沖基金的創始人兼首席投資官大衞·穆德表示:“將繼續從全球同行,特別是美國,向中國科技公司進行輪換。”他説:“這也是為什麼中國和美國科技之間可能出現明顯分歧,從而在未來形成有趣的配對交易。”

MSCI中國指數目前的交易倍數為10倍前瞻性收益,低於其五年平均水平,而標準普爾500指數為20.6倍。

阿布達的中國股票負責人尼古拉斯·葉表示:“最近的反彈似乎更多是由於市場當前的便宜,估值處於歷史低谷,但其可持續性將取決於今年剩餘時間的盈利前景。”他説:“到目前為止,公司聽起來樂觀積極。”

並不是每個人都同意。

聯盟伯恩斯坦中國股票首席投資官約翰·林表示,目前對中國股票的共識盈利增長約為10%“過高”。他説:“盈利預期必須得到鞏固,並得到實際企業表現的支持。目前這兩者都還沒有發生。”

隨着當前的盈利季節仍在進行中,截至5月13日,已報告結果的成分股淨利潤在特殊項目之前幾乎下降了30%。科技巨頭騰訊控股有限公司和阿里巴巴集團控股有限公司將在週二發佈盈利時提供更全面的情況,他們的結果被視為可持續反彈的關鍵。

騰訊預計將發佈自2022年以來最慢的收入增長速度,而阿里巴巴在關鍵盈利指標上可能會看到近兩年來最大的下降。

近期漲幅的另一個驅動因素在於北京更多政策支持的跡象,特別是希望清理在低迷房地產行業中未售出的房屋。同時,美國政策利率可能會維持較高水平的可能性使得中國股票成為一種替代選擇,其科技股受益。

近期漲幅的另一個驅動因素在於北京更多政策支持的跡象,特別是希望清理在低迷房地產行業中未售出的房屋。同時,美國政策利率可能會維持較高水平的可能性使得中國股票成為一種替代選擇,其科技股受益。

追蹤美國上市中國公司的金龍指數週一上漲3.7%,達到自九月份以來的最高點,受到騰訊音樂娛樂集團在第一季度業績超出預期後11% 增長的推動。恒生科技指數自一月份低點以來已上漲超過30%。

“我必須説我們非常想在中國增加一些投資,我知道一些同事已經在這樣做,但這純粹是基於戰術考慮,”Pictet首席策略師盧卡·保利尼説。“我們之所以不大幅配置中國,是因為當全球市場稍微掙扎時,中國會表現良好。”

| 閲讀更多關於中國股票的信息: |

|---|

| 瑞銀在罕見的升級呼叫中將中國股票評級上調至增持香港股市反彈持續,市場底部呼聲增加香港股票在全球資金迴流中進入牛市 |

摩根士丹利的策略師,包括勞拉·王警告上週投資者不應追逐反彈,儘管這並不排除某些機會。這與熊市和牛市的觀點相呼應,因為北京推動公司增加股息和回購,同時為半導體等戰略行業提供激勵。

“曾被視為以增長為導向的投資者的狩獵場,現在中國股票越來越多地出現在以價值為導向的投資組合中,”富達的投資組合經理喬治·埃夫斯塔索普洛斯説。儘管如此,“盈利需要交付,而盈利要交付,我們需要看到中國消費者信心的改善,這在今天仍然有些脆弱。”

今年最可靠的股票投資之一在日本的拋售後迅速變成了全球最大的虧損者,這一拋售幾乎沒有人預見到。

東證指數週五下跌約6%,在日本央行週三加息和行長上田和夫的鷹派信息之後,完成了兩天超過9%的跌幅。根據彭博社彙編的數據,這一跌幅是自2011年福島核災難引發的海嘯以來最大,抹去了近6000億美元的市場價值。