市場週報:股票、債券、大宗商品齊漲,風險偏好強勁——彭博社

Justina Lee, Lu Wang

紐約證券交易所在紐約。

紐約證券交易所在紐約。

攝影師:邁克爾·納格爾/彭博社 阿塞拜疆裏海巴庫沿岸的天然氣平台。

阿塞拜疆裏海巴庫沿岸的天然氣平台。

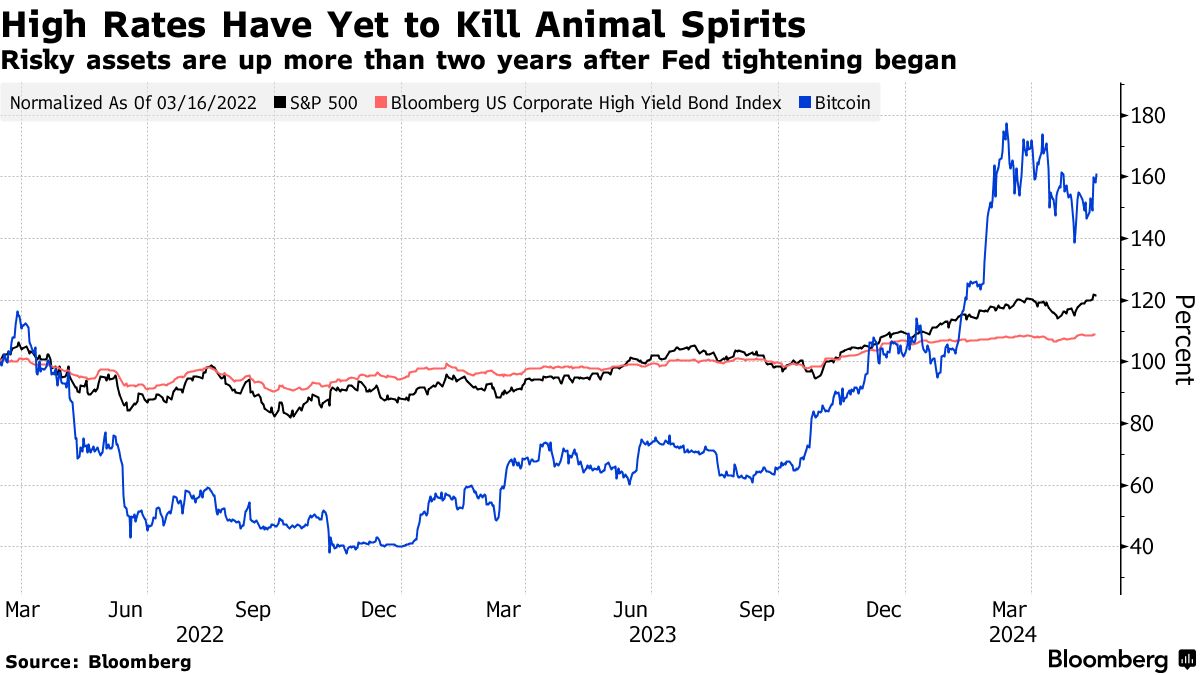

攝影師:阿圖爾·維達克/努爾照片/蓋蒂圖片社對於華爾街的老一輩來説,這似乎是不可避免的。一旦債券再次提供可觀的回報,人們就會失去在利率為零時蓬勃發展的風險偏好。

事實並非如此。儘管國債已經盡了自己的努力,四月份大部分時間兩年期國債的收益率在5%左右,但預期中的從投機中撤退尚未出現。看看過去的五天,比特幣上漲了9%,股票和大宗商品大幅上漲,一些社交媒體帖子推動GameStop和AMC娛樂公司股價上漲,重演了2021年的模因狂潮。

儘管無風險利率很高,但它們並沒有減少人們對其他更高收益形式的興趣,從期權出售交易所交易基金到結構化產品。根據Global X ETFs編制的數據,今年頭四個月,使用衍生品提高現金支付的ETF吸引了130億美元的新資金。

所有這些都與在零利率政策或ZIRP的流行前疫情時代捕捉到的理論格格不入,這些理論認為,對投機資產和複雜投資產品的狂熱是投資者在更安全的市場中找不到替代品的直接結果。

“市場中仍然有大量資金流通,無論是由財政刺激引起的,還是由長期低利率引起的,”倫敦財富管理公司Evelyn Partners的首席資產管理官Edward Park説道。“GameStop等等可能只是這種情況的症狀,而不是其他什麼。”

賭徒精神的韌性繼續迷惑着傳統智慧。就在本週,前總統唐納德·特朗普的首席經濟顧問加里·科恩提出,長期高利率阻止了投資者承擔風險。

| 閲讀更多 |

|---|

| 模因股票熱潮暗示股市泡沫過多:MLIV Pulse |

| 模因股票狂熱撞上耗盡的疫情儲蓄現實 |

| 美銀美林的哈特內特警告股市漲勢暴露於滯漲風險 |

| 債券老手採用快節奏交易在波動時代蓬勃發展 |

但現在主要的威脅不是過度悲觀,而是從對沖基金到底層所有人都過於樂觀,市場面臨着因過度繁榮而崩潰的風險,摩根士丹利交易部門的一份報告在週四表示。同一只股票的集中持有,加上投資者持倉水平的提高,意味着一旦出現問題,後果將是迅速的。

“這些動態增加了市場的脆弱性,”包括克里斯托弗·梅特利和阿曼達·萊文伯格在內的團隊寫道。“風險是相互交織的 - 對沖基金多頭和標普500之間的高度重疊表明,任何對沖基金的減倉可能會拖累更廣泛的市場下行,而另一方面,任何宏觀衝擊更有可能拖累對沖基金組合。”

從股票到債券再到大宗商品,所有主要資產本週都出現了最佳的全市場漲勢,因為零售銷售數據較軟和通脹降温增強了人們對美聯儲很快會逆轉其收緊政策的樂觀情緒。標普500連續第四周上漲,這是自2月以來最長的漲勢,而道瓊斯工業平均指數首次突破了40,000點。

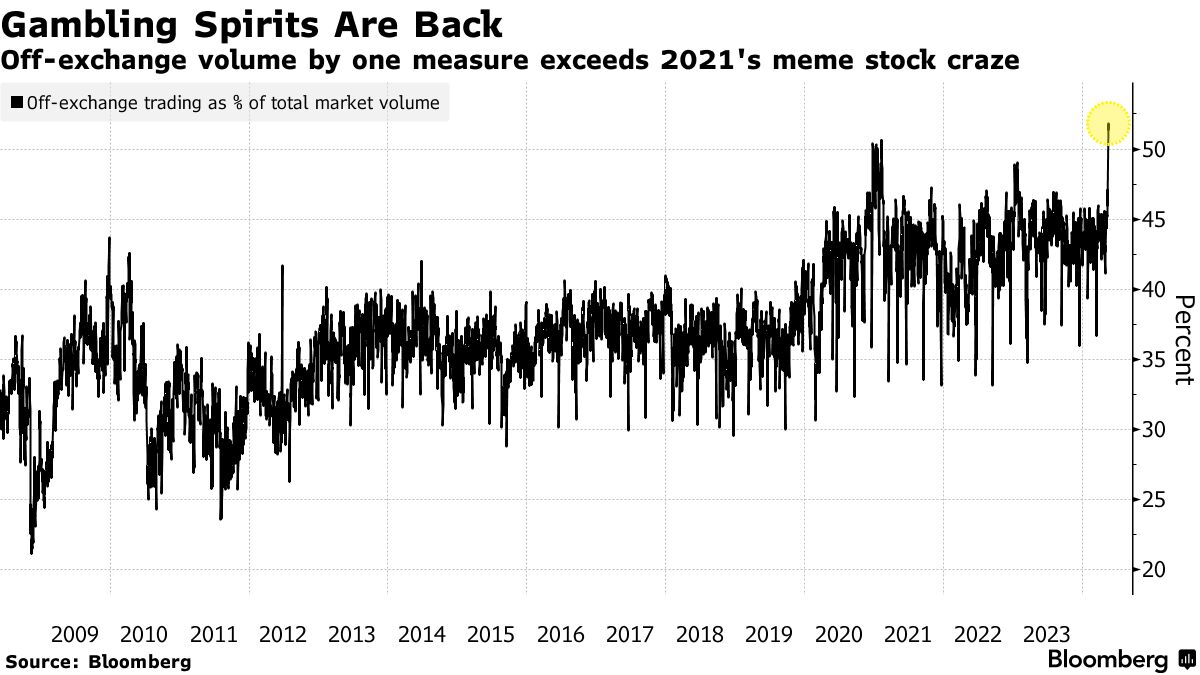

作為零售投資者參與市場增加的跡象,場外交易場所,通常是計算機化交易商從券商那裏配對訂單流的平台,看到交易激增至市場總量的創紀錄52%。

“零售交易者再次團結起來在2024年,”高盛集團董事總經理斯科特·魯布納在週五的一份報告中寫道。“這是我現在必須每天監控的事情,”他補充説。“我將在本週末查看留言板,因為HODL投資者正在尋找下週的新遊戲化名稱。”

儘管人們對美國儲蓄的枯竭程度存在爭議,但在大多數富裕的投資者階層中,錢包仍然寬鬆。根據美國銀行公司編制的EPFR Global數據顯示,截至週三,近120億美元被投入股票基金,而那些專注於高收益債券的基金連續兩週吸引資金。

儘管人們對美國儲蓄的枯竭程度存在爭議,但在大多數富裕的投資者階層中,錢包仍然寬鬆。根據美國銀行公司編制的EPFR Global數據顯示,截至週三,近120億美元被投入股票基金,而那些專注於高收益債券的基金連續兩週吸引資金。

在牛市的眼中,金融狀況尚未受到影響 —— 這是多年量化寬鬆政策的遺產。當然,美國經濟保持穩定,支持了承擔風險的理由。

一個解釋風險偏好持久性的相關理論認為,所謂的“聯邦墊底”在市場中已經存在很長時間,人們仍然習慣於表現得好像中央銀行隨時準備擔任市場救世主。

“只要降息的選擇性仍然存在,我們認為聯邦墊底仍然有效,這應該繼續支持風險資產,”由Mohit Kumar領導的Jefferies Financial Group Inc.策略師在週五的一份報告中寫道。

在本週發佈的一項BofA 調查中,基金經理們透露,自2022年1月以來股票配置達到最高水平,就在聯邦墊底開始加息之前。十位基金經理中有八位預計下半年會降息,而且不會出現衰退。

即使在收入產品領域,需求在風險較高的部分也激增,儘管T-bills — 在風險配置方面幾乎等同於現金 — 提供超過5%的回報。

即使在收入產品領域,需求在風險較高的部分也激增,儘管T-bills — 在風險配置方面幾乎等同於現金 — 提供超過5%的回報。

在某些情況下被吹捧為年回報率超過100%,投資者被吸引到出售期權的ETF中。今年新推出了20多隻ETF後,通過出售期權的ETF的總資產已經飆升至創紀錄的810億美元,Global X的數據顯示。芝加哥期權交易所全球市場最近推出了一個保證金減免計劃,以便讓交易員更容易地在指數上撰寫期權合約。

儘管存在股息可能被與交易員出售的期權相關的損失所吞噬的風險,但這些產品仍然蓬勃發展。“許多投資者傾向於這些策略,因為它們的回報率吸引人且波動性較低,”EP Wealth Advisors的投資組合經理亞當·菲利普斯説。“當然,這種收入和穩定性是有代價的,我們已經看到這些策略如何遠遠落後於更廣泛的市場基準。”

與此同時,美國結構化產品銷售在2023年增長了20%,達到創紀錄的1320億美元,並且在2024年已經達到610億美元,根據Structured Products Intelligence的數據。許多這些複雜的票據 — 在低利率年份曾是亞洲投資者的最愛 — 通過有效地出售股票波動率向投資者支付利息,並且當基礎證券跌破某個閾值時可能會虧損。

這些投資品在近年來見證債券拋售後,金融顧問們開始尋找替代品,Discipline Funds的首席投資官Cullen Roche表示。

在美聯儲啓動加息行動兩年多後,現在的問題是,隨着投資者適應高利率世界,這一切是否會發生改變。

“理論上,貨幣政策存在着長期和不確定的滯後效應,”Roche説道。“我們將看到這是否屬實。”

阿塞拜疆已被烏克蘭和歐盟接洽,計劃在與俄羅斯的現有合同年底到期後,通過烏克蘭向歐洲供應天然氣,總統伊爾哈姆·阿利耶夫表示。

阿利耶夫在蘇莎鎮的一次會議上表示,與烏克蘭和歐盟當局以及俄羅斯的談判仍在繼續,所有各方似乎都對繼續供應感興趣。“如果可能的話,我們會提供幫助,”他説。“我認為延長這項協議是可能的。”