Nvidia對中國陷入困境的太陽能電池製造商的商業模式教訓 - 彭博社

David Fickling

低准入壁壘的問題。

低准入壁壘的問題。

攝影師:Andrea Verdelli/Bloomberg 即使是甜味劑也無濟於事。

即使是甜味劑也無濟於事。

攝影師:Linh Pham/Bloomberg半導體行業是一個奇特的領域。如果打牌得當,你可以將每年約600億美元的收入變成一家市值2.62萬億美元的企業。如果做法不同,大致相同數量的銷售額可能只能轉化為440億美元的市值。

這樣不同的結果告訴我們很多關於美國和中國資本主義在面對人工智能和氣候變化帶來的巨大變革時產生截然不同結果的方式。

如果你通過銷售技術的公司的價值來衡量技術,你可能會認為 — 正如一些美國人所做的那樣 — 人工智能是工業的未來,而可再生能源已經失敗。一些人一直在這樣做。

如果你通過銷售技術的公司的價值來衡量技術,你可能會認為 — 正如一些美國人所做的那樣 — 人工智能是工業的未來,而可再生能源已經失敗。一些人一直在這樣做。

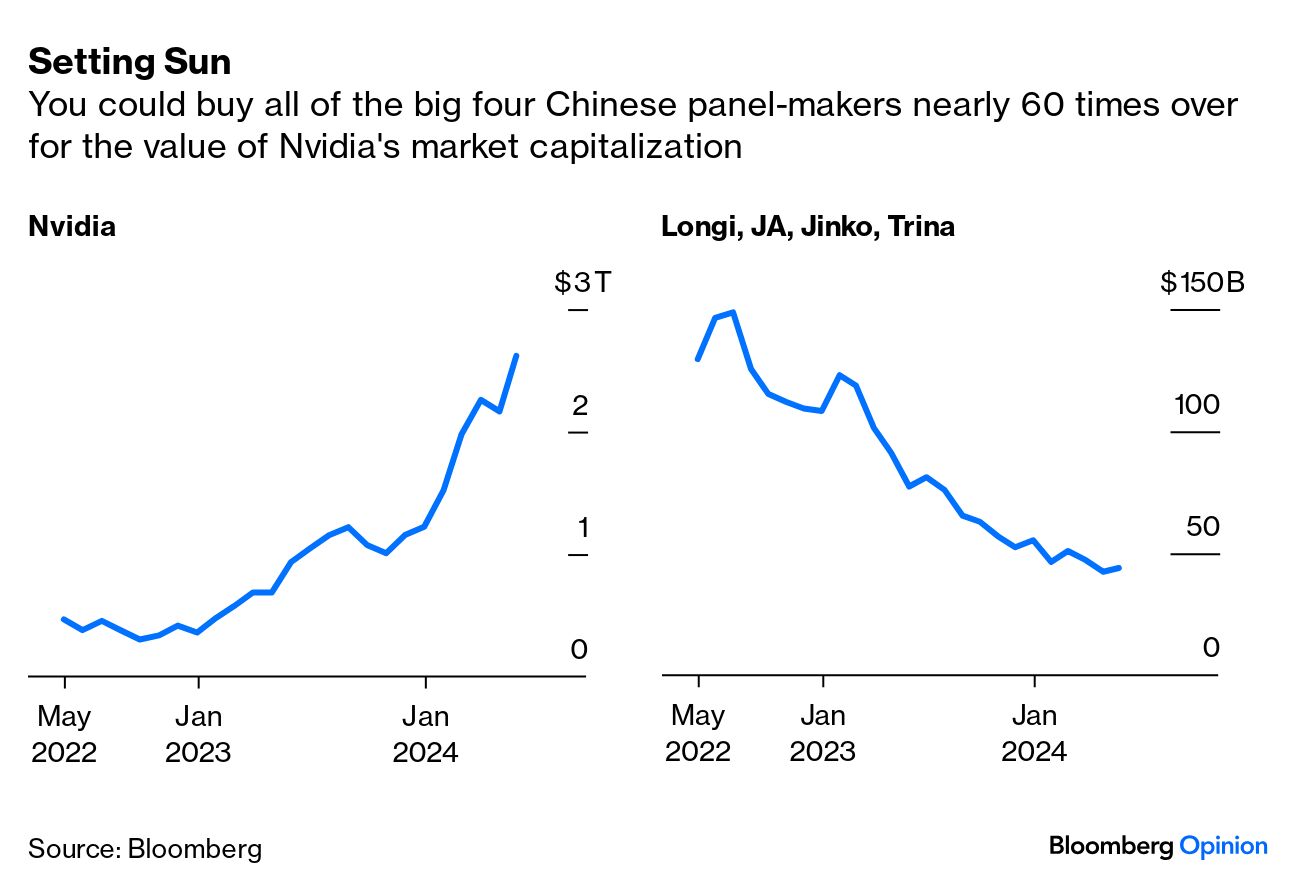

Bloomberg觀點英國保守黨應明智利用在反對黨的時間卡瑪拉·哈里斯是民主黨的未來,無論如何英國人投票支持穩定,但他們真的會得到嗎?美國經濟放緩的威脅性正在加大四家最大的太陽能電池製造商——中國的隆基綠能科技股份有限公司、晶澳太陽能科技股份有限公司、晶科能源控股有限公司和中晶太陽能股份有限公司——在過去兩年中已經失去了其總市值的三分之二,跌至那個可憐的440億美元的水平。與此同時,英偉達公司憑藉人工智能的熱潮成為繼微軟公司和蘋果公司之後全球市值最高的公司。

這兩個截然不同的集團的收入路徑非常相似。這兩個集團專注的半導體市場——分別將富含硅的沙子轉化為光伏電池和人工智能芯片——幾乎走過了相同的致富之路:

硅爭霸者

目前,這四家太陽能電池製造商的收入超過了英偉達

來源:彭博社

市場並沒有錯過做出這樣二元評估的理由。英偉達確實是比中國的四大太陽能公司更好的企業。這些原因告訴你關於這兩個行業的一些令人驚訝的事情,同時也為人工智能芯片的投資者提供了一個警示,為備受打壓的光伏行業帶來了一線希望。

首先,值得看看業務模式。英偉達的競爭優勢在於設計芯片,而將實際製造芯片這種資本密集型業務外包給台灣積體電路製造股份有限公司等晶圓廠。太陽能公司都是實際生產商,因此它們暴露在一個永無止境的折舊和淘汰的過山車之中。這在英偉達的資產回報率為56%,而在太陽能電池製造商那裏不到10%的數據中得到體現。

還有壟斷性權力的問題。雖然光伏製造商可以相互替代,競爭激烈,但英偉達在製造人工智能處理器方面的領先地位意味着它在相關市場上佔據約90%的市場份額 —— 這是一種印鈔的許可,或者至少是從硅谷富有現金的科技公司那裏提取現金的許可。

現金為王

英偉達的淨收入大大超過了太陽能電池製造商

來源:彭博社

這在上一個財政年度轉化為了淨收入率為49%。太陽能製造商,憑藉其高度商品化的產品,表現得糟糕得多:平均為3.7%,而隆基則是淨利潤率領先者,為12.6%。

投資者對這種優勢的可持續性的信念提供了難題的最後一塊拼圖。英偉達的36.73倍前瞻收益的估值倍數對於一個備受矚目的炙手可熱的行業明星來説並不特別過高,但它遠高於太陽能公司 —— 而美國上市企業的股權與中國相比享有相當大的溢價。

價值差距

美國公司和股權指數的混合前瞻市盈率優於中國

來源:彭博社

你可能會把這看作是美國自由市場戰勝中國指導主義的勝利。不過,這並不完全正確。面板製造商之所以陷入困境,正是因為他們在一個幾乎沒有准入壁壘的開放市場中運營 —— 這對於發展行業是一個很好的設置,但對於創造可持續利潤來説卻是一個糟糕的設置。

以上圖表的一個顯著細節是,美國的第一太陽能公司First Solar Inc.出現在其中。在喬·拜登總統加倍徵收關税並於本月宣佈對中國太陽能電池板進行新的進口調查之後,First Solar現在價值超過JA Solar、金可嘉和天合光能的總和。儘管First Solar使用一種大多數公司已放棄的利基、高成本技術,每18吉瓦的產量不到這三家中國公司的一千兆瓦。

這個教訓是,無論是作為知識產權法(如英偉達)的結果還是保護主義(如First Solar),擺脱資本主義競爭的摧殘對股東來説都是好事。

光束和護城河

保護主義意味着First Solar價值超過中國的四大太陽能公司,儘管生產能力遠遠不及

來源:彭博社

任何一方過於沮喪或過於得意都是錯誤的。像英偉達這樣的防禦性護城河在它們失效之前是很好的。那49%的利潤率和90%的市場份額是芯片行業其他公司大舉投資以競爭的明示。

科技行業充斥着曾經的市場寵兒 — 諾基亞、英特爾、思科 — 突然發現自己被競爭的復甦擊倒。另一方面,北京干預以制止自相殘殺的降價輪迴的可能性已經導致中國太陽能股票近日復甦。

受打擊的光伏行業的更深層次教訓是要看看英偉達做對了什麼,以及他們做錯了什麼。對於這樣一個可以互換的產品,很少有一個很好的理由去偏愛隆基而不是天合面板。沒有哪個電池像英偉達的GPU那樣不可或缺。如果太陽能面板製造商能夠破解這個秘密,他們也可能有一天加入萬億美元企業的行列。

更多來自彭博觀點:

想要更多彭博觀點嗎? OPIN <GO> 。或者您可以訂閲 我們的每日新聞簡報 。

美國領導的逐漸切斷與中國的貿易聯繫的努力、成本上升,以及 更廣泛的認識 需要多樣化生產的需求正在推動製造商投資於替代地點。但是將整個供應鏈遷移出世界第二大經濟體是極具挑戰性的,這就是為什麼政府和高管們需要加快步伐,否則他們可能會在需要時發現自己陷入困境。

在最近在台北舉行的Computex展會上,參展商從電動工具供應商和汽車電子供應商到服務器和筆記本電腦製造商,幾乎都告訴我幾乎相同的故事。他們正在將業務從中國轉移到東南亞,這在很大程度上是在主要外國客户的要求下進行的。泰國、越南和台灣是新投資的重點。但他們也警告説,一旦初始遷移階段完成,隨後的脱鈎將會更加困難。