標普500指數創紀錄,但期權需求並未同步增長 - 彭博報道

Carly Wanna, Natalia Kniazhevich

華爾街目前的狂熱氣氛讓許多人將其與疫情初期股市只漲不跌的瘋狂相提並論。所有主要指數都創下或接近歷史新高,納斯達克綜合指數中有五十七隻股票今年已經上漲超過150%,而模因股票似乎又突然、看似隨機地再次走俏。

但有一個關鍵因素缺失:投資者並未購買衍生合約,這些合約將使他們有機會在股市持續飆升時獲得豐厚回報。而對所謂的看漲期權的需求不足表明,在華爾街和日內交易圈內,人們普遍認為,與2020年的瘋狂時期不同,這次漲勢的最佳時機已經接近尾聲。

“在過去,當我們達到這種FOMO週期時,你也會看到對看漲期權的需求增加,”加拿大皇家銀行資本市場衍生品策略主管艾米·吳·西爾弗曼在接受彭博電視採訪時表示。在華爾街術語中,看漲期權是對市場圖表“右尾巴”的一種押注。“我們沒有看到追逐右尾巴的情況。”

狂熱情緒的消失凸顯了交易者對宏觀經濟格局的轉變,他們正準備迎接更為緩慢的上漲。年初,股市的兩大支柱是強勁的企業盈利和對2024年多次降息的期望。

狂熱情緒的消失凸顯了交易者對宏觀經濟格局的轉變,他們正準備迎接更為緩慢的上漲。年初,股市的兩大支柱是強勁的企業盈利和對2024年多次降息的期望。

現在,市場最多在最早的九月份預計會有一次降息,一些華爾街經濟學家警告稱,美聯儲可能會在今年剩餘時間保持利率上升。這與四年前接近零利率和量化寬鬆的情況相去甚遠。

最新的收益報告未能激發三月份所展示的那種風險承擔。公司發佈的每股收益同比增長近8%,僅略低於上一季度的擴張,主要得益於英偉達公司和微軟公司等公司的強勁報告。

總體而言,結果還不錯,只是“不是那種讓你想一直買看漲期權的非常好”,Nations Indexes的總裁Scott Nations説。

他公司的CallDex指數——衡量跟蹤標普500指數一個月到期、虛值看漲期權成本的指數——上週接近一年來的最低水平。這一讀數表明,幾乎沒有人願意支付近期合約的費用,即使股票價格可能會上漲。

| 閲讀更多: |

|---|

| * 期權波動性正遭受重創,前景乏善可陳 * 蓬勃發展的對沖基金期權交易面臨被人羣蹂躪的風險 * 投資者對沖創紀錄股票的困境,期權“即將消失” |

然而,儘管期權交易者並未為更多漲幅做準備,投資者似乎仍不願放棄希望。全國活躍投資經理協會的一項調查顯示,股票持倉比例從四月底的60%上升至94%以上。值得注意的是,增加的配置仍比最近三月的高點低10%。

期權市場也表明對潛在拋售的恐懼很小。過去一週,芝加哥期權交易所波動率指數(Cboe Volatility Index)的讀數一直很低,自疫情爆發前以來最低,對於保護免受市場大幅下跌的看跌期權的需求仍然有限。

高盛集團來源:高盛集團期權出售基金的增長也為進一步獲利創造了有利條件,為任何大規模拋售提供了潛在買家。

高盛集團來源:高盛集團期權出售基金的增長也為進一步獲利創造了有利條件,為任何大規模拋售提供了潛在買家。

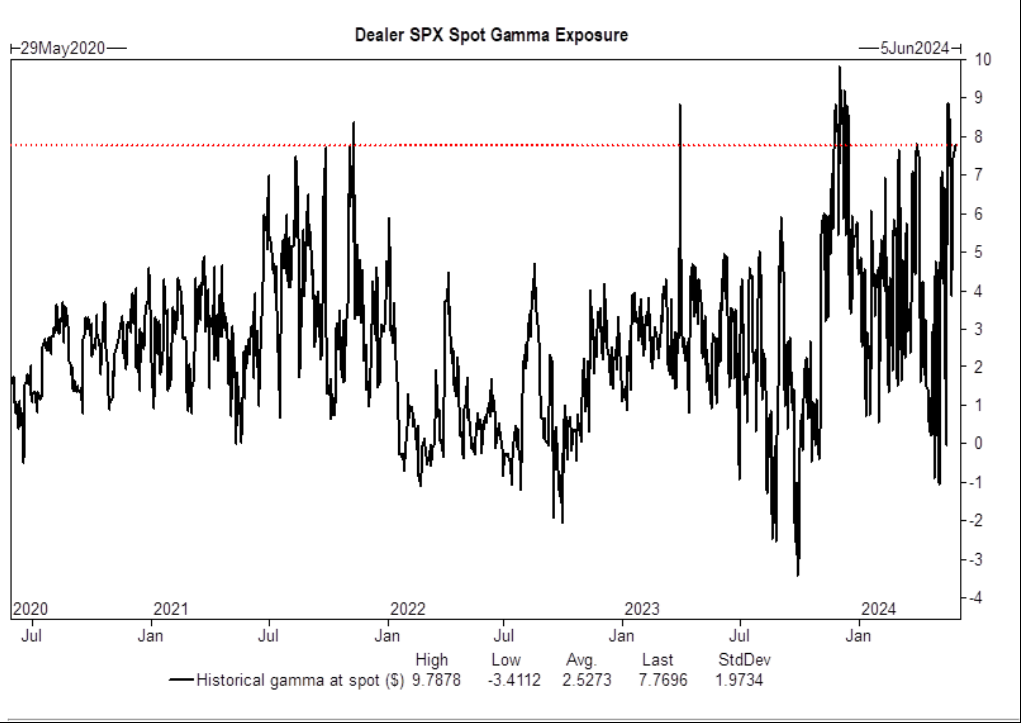

“我們的指數交易商每1%的波動就會持有價值78億美元的γ,”高盛集團全球市場部門董事總經理兼戰術專家斯科特·魯布納(Scott Rubner)在一份備忘錄中寫道。“這一特性將有助於減輕更大規模的回撤。”

Universa Investments LP首席運營官布蘭登·亞爾金(Brandon Yarckin)表示,風險承擔的減少並不一定意味着股市即將出現回調。他説,情緒可以作為反向指標:像三月份那樣明顯看漲的倉位可能會導致像四月份那樣的回調。交易員的一絲剋制可能是股市的一個良好信號。

“我們還沒有真正達到典型的極端看漲水平,這通常會與一輪上漲的結束相關聯,”亞爾金説。“我們會把這視為市場還有更多上漲空間的更多證據。”

隨着關鍵選舉佔據中心舞台,歐洲股市上漲,投資者對美聯儲降息的樂觀情緒增加,因為美國經濟數據支持了降息的理由。

法國的CAC 40基準指數在本週末的快速議會選舉投票決賽之前的第二天上漲。隨着民意調查顯示,馬琳·勒龐的國民陣線及其盟友將遠遠落後於多數派。英國的大選正在進行中,預計第一份官方出口民調將在當地時間晚上10點後不久公佈。