美國薪資增長和失業率同時上升 - 彭博社

Christopher Condon

工人們給箱子貼標籤。攝影師:Samuel Corum/Bloomberg

工人們給箱子貼標籤。攝影師:Samuel Corum/Bloomberg 一名行人進入華爾街附近的一棟建築,靠近紐約證券交易所。

一名行人進入華爾街附近的一棟建築,靠近紐約證券交易所。

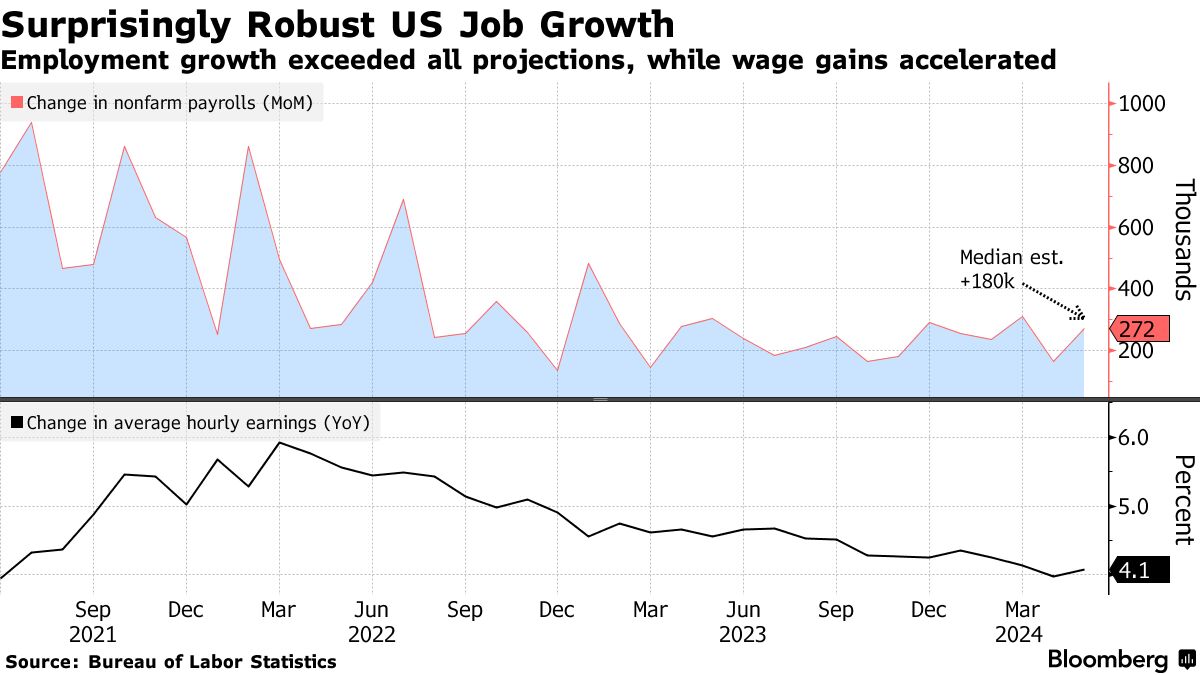

攝影師:Alex Kent/Bloomberg五月份美國就業增長激增,工資加速上漲,促使交易員推遲了對美聯儲降息的預期時間。

上個月非農就業人數增加了27.2萬人,勞工統計局週五發佈的報告顯示,超過了經濟學家在彭博調查中的所有預測。平均時薪從四月份上漲了0.4%,從去年同期上漲了4.1%,這兩項數據均較上一份報告有所提高。

## 彭博智庫

## 彭博智庫

就業激增重新引發美聯儲辯論

45:53

然而,失業率——這是從另一份調查中得出的數據——從3.9%上升到4%,這是兩年多來首次達到這個水平。

在彭博的TOPLive博客上實時關注反應

最新數據突顯了一個繼續超越預期的勞動力市場,減弱了高利率和價格對經濟的影響。這種強勁可能會使通脹壓力持續存在,這可能會加強美聯儲在貨幣政策上的謹慎立場,官員們正在辯論利率到底有多嚴格。

最新數據突顯了一個繼續超越預期的勞動力市場,減弱了高利率和價格對經濟的影響。這種強勁可能會使通脹壓力持續存在,這可能會加強美聯儲在貨幣政策上的謹慎立場,官員們正在辯論利率到底有多嚴格。

“這是一份對美聯儲不友好的報告 - 一份不利於寬鬆的報告,”富國銀行首席經濟學家傑伊·布萊森説道。“單獨看這份數據意味着美聯儲可能在接下來的幾個月內保持政策不變。”

閲讀更多: 美國小型企業薪酬計劃降至三年低點

| 指標 | 實際值 | 預估值 |

|---|---|---|

| 就業人數變化(環比) | +272,000 | +180,000 |

| 失業率 | 4.0% | 3.9% |

| 平均時薪(環比) | +0.4% | +0.3% |

這是美聯儲官員在下週會議前將看到的最後一個重要報告,預計他們將在會議上將借貸成本維持在二十年來的高位。在他們週三決定的早上,一份備受關注的通脹報告將會發布。

經濟學家將特別關注更新後的季度預測,因為在年初通脹和就業大多好於預期。預計官員們最早要到2024年底才會降息,即使他們所在的七國集團同行在本週已經這樣做。歐洲和加拿大的官員們本週已經這樣做。

標普500指數開盤下跌,國債拋售,美元走強。在數據發佈後,交易員減少了對美聯儲今年將降息幅度的押注,從本週早些時候的預期回落,因為最近的製造業和職位空缺數據均低於預期。

彭博經濟學説…

“美聯儲似乎低估了困擾建築調查的測量問題,可能會更多地受到非農就業人數的影響。這增加了聯邦儲備委員會主席傑羅姆·鮑威爾在未來可能面臨的‘意外’勞動力市場疲軟可能引發降息的風險。”

— 安娜·王,斯圖爾特·保羅,伊麗莎·温格和埃斯特爾·歐

要閲讀完整説明,請點擊 這裏

就業報告由兩項調查組成:一項是生成工資和薪資數據的企業調查,另一項是用於計算失業率的規模較小的家庭調查。

家庭調查還發布了自己的就業數據,五月份減少了超過40萬人,是今年以來最大的下降。這一指標與頭條工資數據越來越不一致,引發了經濟學家之間關於哪個才是勞動力市場真實信號的爭論。

失業率上升主要反映了人們重返勞動力市場卻找不到工作。失業或離職的人數都有所下降。

閲讀更多: 美國工資數據分歧,家庭就業數據展現調查故事

美國五月份的工資超出預期,而失業率意外上升。邁克爾·麥基在彭博電視台解讀數據。

總統喬·拜登在競選連任中經常吹噓勞動力市場的強勁,指出失業率已經連續兩年保持在4%以下。意外的上升對他的政府來説又是一個障礙,因為選民們對經濟普遍持悲觀態度,並受持續通貨膨脹的負擔。

“我們有歷史性的就業增長,失業率很低,”代理勞工部長朱莉·蘇在彭博電視台上説道。“我認為這正是軟着陸的最佳定義。”

參與率——工作或尋找工作的人口比例——降至62.5%,與去年初以來的最低水平相匹配。然而,25-54歲工作者的比例卻升至2002年以來的最高水平。

五月份就業增長近三分之一來自醫療保健行業

政府、休閒和商務服務業的就業也有所增加

來源:勞工統計局

五月份的就業增長相當廣泛,主要由醫療保健、政府、休閒和酒店業帶動。專業和商務服務業自年初以來增加了最多的工作崗位。

週三發佈的勞工統計局數據表明,去年平均每月的工資增長速度可能比最初報告的要慢得多。就業和工資季度普查覆蓋了超過95%的美國工作崗位,並最終用於對每月數據進行年度修訂。

在週五的報告中,總周工資——就業、工時和收入的廣泛衡量指標——在四月停滯後增長了0.6%。生產和非管理人員的工資增長也很強勁——比一個月前增長了0.47%,是去年三月以來最高的。

| 深入挖掘 |

|---|

| * 每週工作小時數保持在34.3小時 * 廣義失業率,包括那些希望全職工作的人在內,保持在7.4%,仍然是自2021年11月以來最高的 * 加入勞動力市場但找不到工作的人數增加,是自2021年8月以來最多的 * 五月份黑人失業率從四月份的5.6%上升到6.1%。在過去五個月中有四個月上升 |

全球企業債券利差正朝着自去年底以來首次收窄的方向發展,重新引發了關於信用相對於其他固定收益類資產價值的辯論,進入2024年下半年。

包括垃圾債券和投資級債券在內的企業債券利差從六月份以來已經擴大了約10個基點,從大約三年來最低水平,一項彭博指數顯示。與此同時,這些債券以及美國高級債券的收益溢價正在從五月份觸及的水平上升,這種水平自2008年全球金融危機以來只有不到1%的時間出現過,數據顯示。