與美聯儲步調一致的債券市場即將迎來美國大選的衝擊 - 彭博社

Liz Capo McCormick, Michael Mackenzie

唐納德·特朗普和喬·拜登在2020年辯論了兩次。隨着他們各自黨派的2024年總統候選人被認定,他們將在週四再次對決。攝影師:Chip Somodevilla/Getty Images/Bloomberg財政部債券投資者花了大部分上半年的時間來適應美聯儲的信號,表明利率將保持較高水平。更高水平更長時間。現在,當他們權衡下半年轉變的時機時,他們還必須應對來自激烈競爭的總統競選可能帶來的意外風險。

唐納德·特朗普和喬·拜登在2020年辯論了兩次。隨着他們各自黨派的2024年總統候選人被認定,他們將在週四再次對決。攝影師:Chip Somodevilla/Getty Images/Bloomberg財政部債券投資者花了大部分上半年的時間來適應美聯儲的信號,表明利率將保持較高水平。更高水平更長時間。現在,當他們權衡下半年轉變的時機時,他們還必須應對來自激烈競爭的總統競選可能帶來的意外風險。

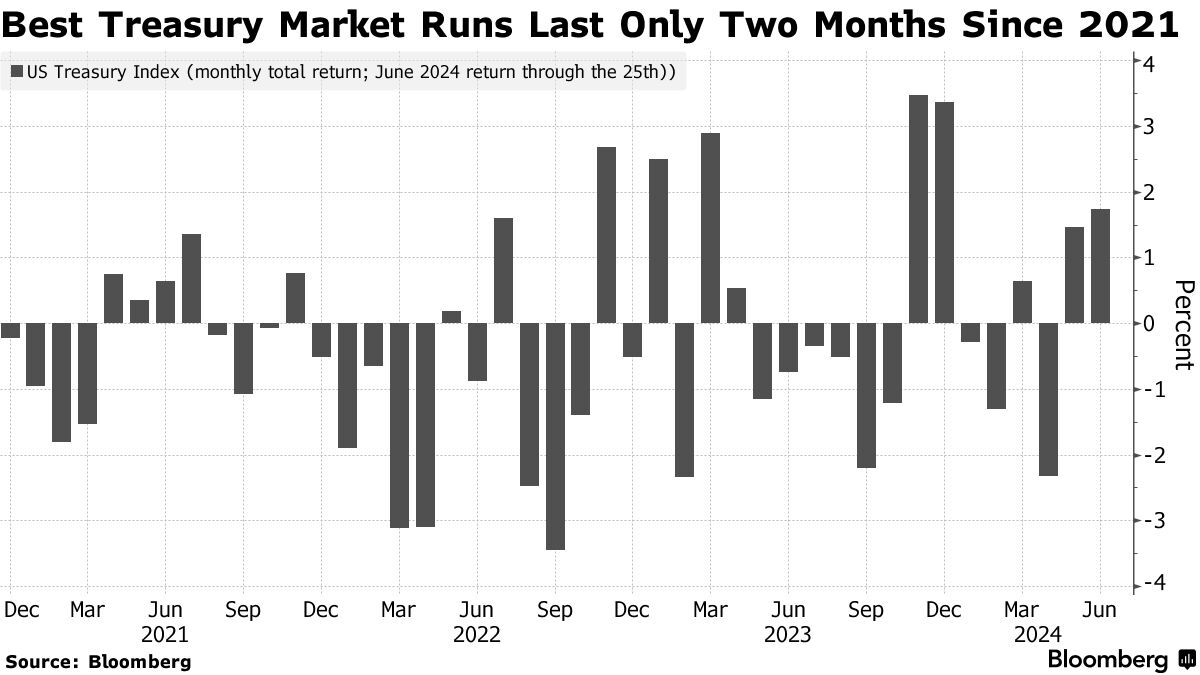

美國債券市場已經接近保持平衡,這要歸功於連續兩個月的收益,使得基準國債指數在2024年7月即將到來時僅下跌了0.15%。交易員們關注每一個數據點,延續目前的走勢 —— 自2021年以來,國債一直無法連續兩個月實現收益 —— 需要持續證據表明經濟放緩和通脹回落,這將增加9月份降息的可能性。

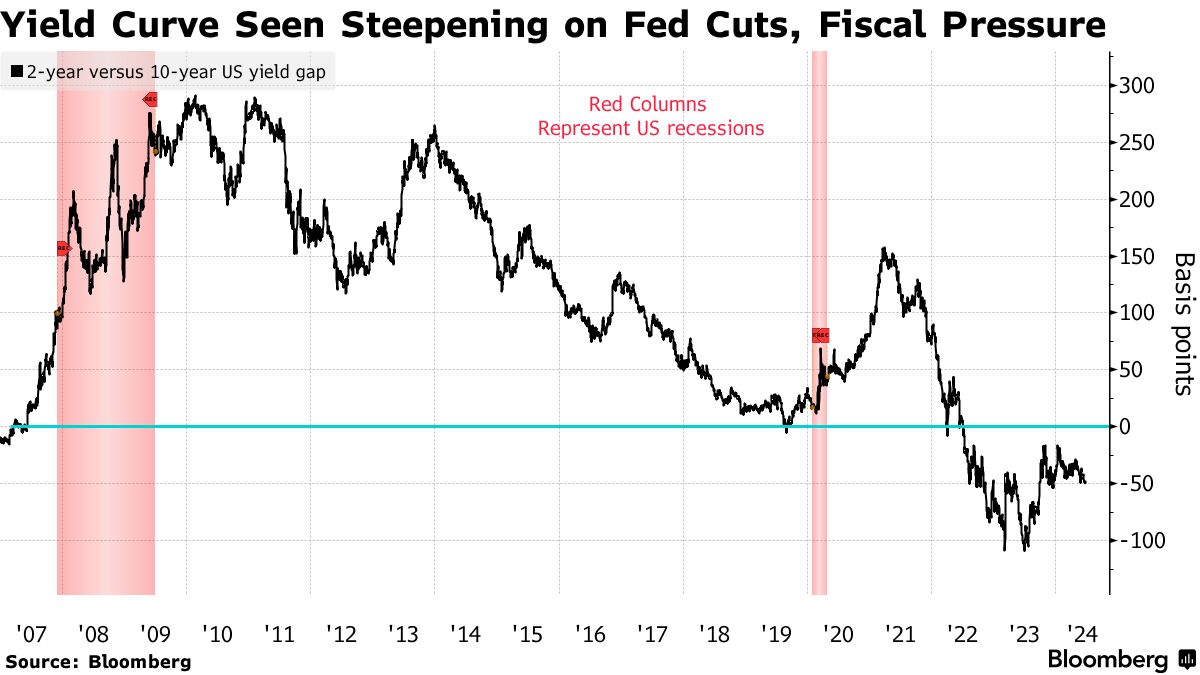

在一月預期會有六次降息的投資者現在基本上達成一致,認為央行願意保持現狀直至必要時刻。不過,交易員們正在定價至少在年底進行一次四分之一點的降息,並且看到有兩次的高概率。無論何時發生,這將是一個重大事件,可能使國債市場在創紀錄的兩年期間後走向正常化,短期債券收益率超過長期債券的情況將得到改變。

在一月預期會有六次降息的投資者現在基本上達成一致,認為央行願意保持現狀直至必要時刻。不過,交易員們正在定價至少在年底進行一次四分之一點的降息,並且看到有兩次的高概率。無論何時發生,這將是一個重大事件,可能使國債市場在創紀錄的兩年期間後走向正常化,短期債券收益率超過長期債券的情況將得到改變。

進入這一混合中的是美國的選舉週期,第一場總統辯論將於週四舉行,屆時現任總統喬·拜登和前任唐納德·特朗普將進行辯論。在競選活動中出現的額外風險和未知因素可能會進一步推動曲線,並獎勵那些押注經濟將恢復正常利率結構的投資者,這是一個到目前為止尚未實現的賭注,因為美聯儲一直保持觀望。

“當然,我們可以看到在選舉前市場可能會出現一些波動,”黑石集團美洲iShares投資策略負責人加爾吉·喬杜裏表示。

目前,美國10年期國債收益率目前約為4.25%,比兩年期國債的收益率低約半個百分點。

值得注意的是,拜登和特朗普似乎都不願意遏制高額赤字支出,因此在任何一屆政府領導下,不斷膨脹的美國債務可能導致投資者要求更高的溢價來持有較長期限的國債。週四及以後的關注點還將集中在特朗普是否表示希望測試中央銀行的獨立性,或者任何候選人在多大程度上會説錯話。

值得注意的是,拜登和特朗普似乎都不願意遏制高額赤字支出,因此在任何一屆政府領導下,不斷膨脹的美國債務可能導致投資者要求更高的溢價來持有較長期限的國債。週四及以後的關注點還將集中在特朗普是否表示希望測試中央銀行的獨立性,或者任何候選人在多大程度上會説錯話。

閲讀更多:特朗普連任後可能對美聯儲產生何種影響

“人們非常擔心,無論總統選舉結果如何,圍繞赤字增加、債務佔GDP比重上升的問題,這些問題不會消失,”喬杜裏説。

在一個充滿全球選舉的年份裏,市場已經在墨西哥6月的選舉結果後出現了動盪,這被認為可能會打開全面憲法改革的大門。法國即將迎來選舉,馬克龍總統的突然決定已經引發了對其政府債務的痛苦。

閲讀更多: 交易員對從墨西哥到印度的選舉驚喜感到震驚

“想想法國選舉或法國的公告,”Vanguard的投資組合經理約翰·馬茲伊雷説。“沒有人知道結果會是什麼,你只知道你需要開始減少在法國債券中的頭寸,考慮到這種不確定性。”

尚不清楚在選舉臨近時,國債是否會受到類似對待 — 儘管美國目前仍受其全球避風港地位的支持。顯而易見的是,投資者已經普遍對兩位候選人增加美國近2萬億美元財政赤字和不斷膨脹的債務負擔的傾向持謹慎態度 — 無論是通過增加支出、減少税收還是某種組合。這些話題可能會在週四提到。

目前,美國國債總額為27萬億美元,是2007年中期美國政府債務市場規模的六倍多。無黨派的國會預算辦公室預測,長期赤字將使美國債務堆積到2034年底約50萬億美元。

隨着財政部出售更多長期債券來籌集赤字,這種供應將對收益率施加上行壓力。但更令一些投資者擔憂的是,當前的長期收益率並未充分反映加劇的財政和相關風險。

閲讀更多: 德意志銀行表示,信貸看起來比國債更安全

美聯儲對所謂的期限溢價進行了建模,這是指10年期國債的額外收益率,投資者要求這種收益率以承擔長期債務風險,而不是滾動短期證券。目前這一溢價處於負值。約為-0.27%,遠低於去年10月的0.46%的峯值,當時財政問題尖鋭。

風險在於,隨着選舉重新引起對赤字和債務的關注,這一溢價可能會變為正值並擴大——正如TD證券在一份備忘錄中提到的。市場觀察人士表示,如果一方控制了白宮和國會,風險將被放大,因為這將增加通過立法增加赤字的機會。

“實際上並不重要,是民主黨還是共和黨,但一方控制,意味着赤字惡化,那麼你應該放心地做空長端,”哥倫比亞線索投資的利率策略師埃德·阿爾-胡賽尼説。他認為,“在期限溢價方面可能還有另外50個基點以上的上行空間。”

對許多投資者來説,經濟數據和美聯儲政策仍然是主要關注焦點,即使選舉即將來臨。但即使在這裏,財政因素也可能發揮作用。

對許多投資者來説,經濟數據和美聯儲政策仍然是主要關注焦點,即使選舉即將來臨。但即使在這裏,財政因素也可能發揮作用。

有一個領域似乎存在候選人之間的差異,那就是美聯儲的獨立性,這個問題已經成為一項競選議題,有報道稱一些特朗普的非正式顧問提出了一些可能會賦予他更多對央行控制權的想法。提出了想法,可能會對中央銀行的權力產生影響。

最近一項彭博市場實況脈衝調查中,44%的受訪者表示他們預計如果特朗普再次入主白宮,他將尋求政治化中央銀行或限制其權力。

事實上,新當選的特朗普在對美聯儲做出重大改變方面的能力可能會受到限制,除了任命之外。但對於一些投資者來説,甚至是中央銀行失去獨立性的想法意味着風險溢價應該更高。

“在過去幾年發生了許多看似不可思議的事情之後,投資者已經學會了現在永遠不能説永遠了,”AXA投資管理公司固定收益全球負責人Marion Le Morhedec説。

美國利率期權市場的交易員正在接受對美聯儲利率路徑的新賭注:在接下來的九個月內將削減整整3個百分點。

在過去的三個交易日中,與隔夜擔保融資利率相關的期權市場定位顯示,如果央行在2025年第一季度將其關鍵利率降至2.25%甚至更低,那些押注將獲益的賭注有所增加。