《華爾街最熱門的交易之一,一個詞源研究 - 彭博社》

Tracy Alloway

審視近年來最熱門投資背後的話語。

審視近年來最熱門投資背後的話語。

攝影師:Andrew Harrer華爾街的一個老生常談是,你不能在弄清楚如何稱呼一樣東西之前就把它賣掉。賺錢需要引人注目的標題和首字母縮略詞,最好是足夠模糊,以傳達重要性和可取性,而不必詳細解釋正在出售的東西。

引入合成風險轉移,或SRTs,這是一種將銀行從其資產負債表中轉移風險給其他類型投資者的證券化形式。據所有報道,這個業務正在蓬勃發展:Apollo的John Zito本週表示SRTs是“當下的投資”,而資金管理公司D.E. Shaw也宣佈正在設立第二個專門用於購買資產的基金。彭博報道稱“投資者正排隊承保數百億美元的銀行投資組合。”

合成風險轉移正在蓬勃發展

美國預計將增加四倍,趕上成熟的歐洲市場

來源:KKR & Co.,美國銀行2024年3月估計

注:數字指證券化資產。2024年的數字是估計量。

去年據估計在歐洲和美國已售出價值超過250億美元的這些證券化產品,預計交易量將顯著增加。在這一過程中,關於這些交易安全性的爭論不絕,以及風險是否真正被妥善轉移至銀行系統之外。

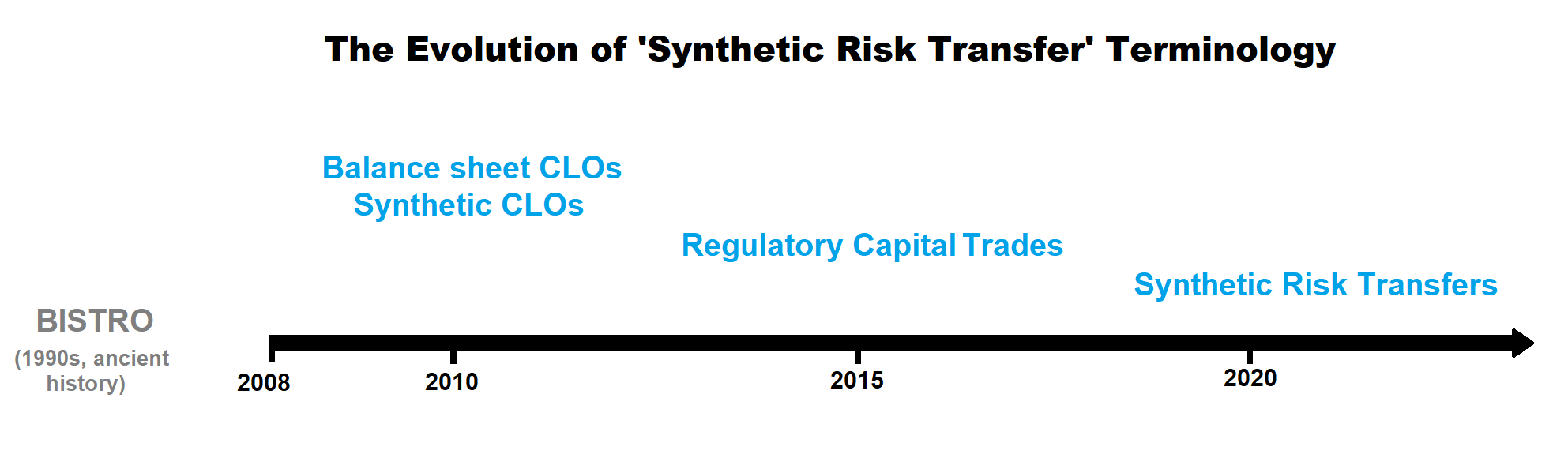

但要準確理解這種特定類型的證券化產品正在發生什麼,有助於瞭解這些交易被描述方式的變化。它們並不總是被稱為合成風險轉移。

以下是一個無人要求的非正式詞源研究。

合成風險轉移,當下的主角

關於“合成風險轉移”最早被理解為今天這種方式的提及之一,可追溯至2015年的奧地利奧地利 Raiffeisen 銀行和 Mariner 投資集團。Raiffeisen 是一家奧地利銀行,其維基百科頁面上的“爭議”條目比“歷史”部分還要長。Mariner 是一家專門從事信貸和固定收益相對價值策略的對沖基金,管理資產約71億美元。

當時交易是這樣描述的:鏈接

來源:PRNewswire奧地利奧地利信貸銀行希望通過將部分貸款違約風險轉移給外部投資者來“優化其資產負債表” — 在這種情況下,轉移給了Mariner。為了實現這一目標,該銀行發行了參考一攬子貸款的信用鏈接票據。然後,它將貸款組合的風險分割成各種部分,並從Mariner那裏購買了部分風險的保護。作為承擔部分貸款違約風險的回報,Mariner從奧地利奧地利信貸銀行獲得定期付款,而奧地利銀行則鬆了口氣,因為它不必擔心整個7.05億歐元(753百萬美元)貸款組合的風險。

來源:PRNewswire奧地利奧地利信貸銀行希望通過將部分貸款違約風險轉移給外部投資者來“優化其資產負債表” — 在這種情況下,轉移給了Mariner。為了實現這一目標,該銀行發行了參考一攬子貸款的信用鏈接票據。然後,它將貸款組合的風險分割成各種部分,並從Mariner那裏購買了部分風險的保護。作為承擔部分貸款違約風險的回報,Mariner從奧地利奧地利信貸銀行獲得定期付款,而奧地利銀行則鬆了口氣,因為它不必擔心整個7.05億歐元(753百萬美元)貸款組合的風險。

簡而言之,該交易允許奧地利奧地利信貸銀行轉移(儘管“管理”實際上可能更合適)部分貸款風險,並讓投資者根據他們願意承擔的風險獲得回報。名稱中的“合成”源自風險轉移的方式。銀行並非直接出售貸款,而是通過信用衍生品從對沖基金那裏購買了對它們的保險。

因此,我們有了一種合成風險轉移。

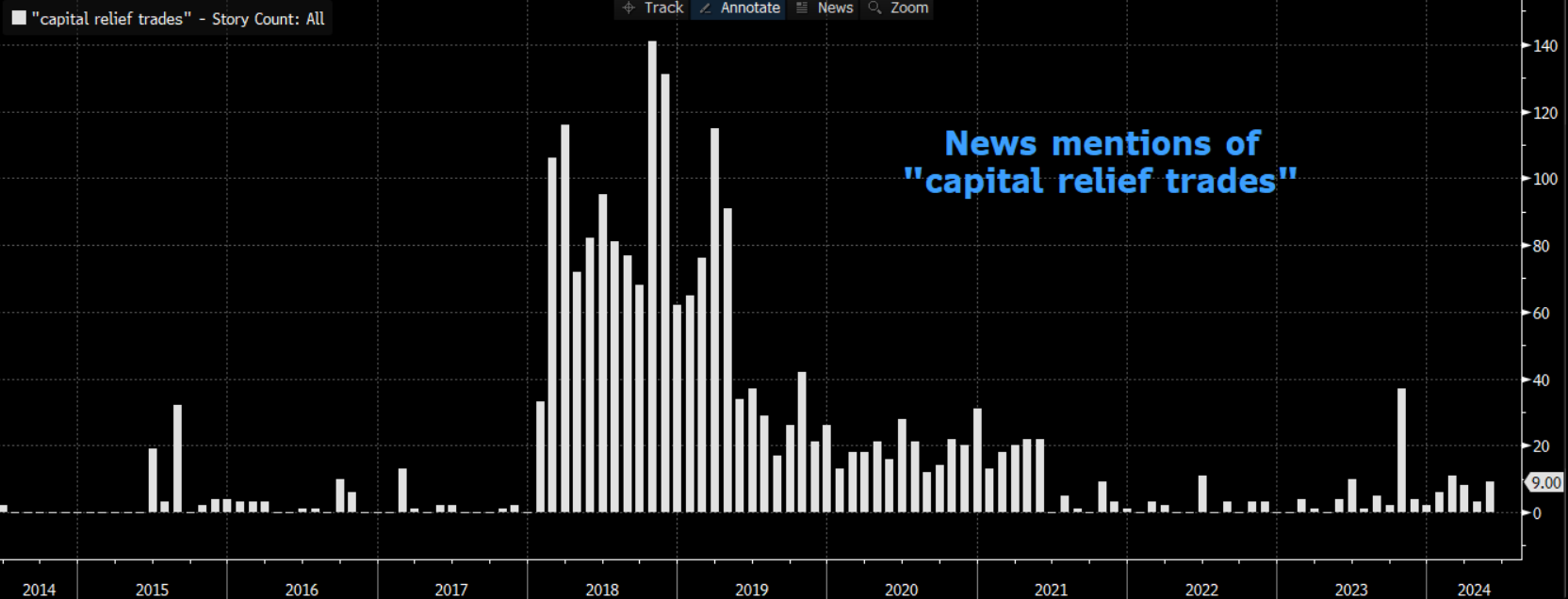

來源:彭博社,新聞趨勢許多其他銀行已經宣佈各種形式和規模的合成風險轉移,包括法國興業銀行、北歐斯安銀行、西班牙桑坦德銀行、法國巴黎銀行等。儘管聽起來非常乏味的英文名稱,合成風險轉移長期以來主要是歐洲銀行的專屬領域。(在可能是有史以來最歐洲化的金融工程中,德意志銀行曾被傳言將一些暴風雨循環貸款設施的風險轉移捆綁成一項合成風險轉移交易)。

來源:彭博社,新聞趨勢許多其他銀行已經宣佈各種形式和規模的合成風險轉移,包括法國興業銀行、北歐斯安銀行、西班牙桑坦德銀行、法國巴黎銀行等。儘管聽起來非常乏味的英文名稱,合成風險轉移長期以來主要是歐洲銀行的專屬領域。(在可能是有史以來最歐洲化的金融工程中,德意志銀行曾被傳言將一些暴風雨循環貸款設施的風險轉移捆綁成一項合成風險轉移交易)。

最近,美國銀行也加入了這一行動。摩根大通去年達成了迄今為止最大的SRT交易之一。隨着美聯儲最近發佈了有關銀行如何利用這些交易來降低其監管資本要求的額外指導,預計交易量只會增加。這就帶我們來到…

監管資本交易,已逝但未被遺忘

在“合成風險轉移”這個術語開始流行之前,這些交易有一個名稱,這個術語可能更能説明正在發生的事情。在2008年金融危機之後,監管資本交易,也被稱為“資本減壓交易”或“監管資本交易”,剛剛開始流行起來。

那種框架反映了銀行希望首先將風險轉移給外部投資者的原因:他們希望減少所需持有的資本量,以對抵押貸款或其他敞口進行抵押。例如,對於奧地利萊因銀行,SRT導致該銀行的風險加權資產減少了約3.4億歐元(3630萬美元),這對其資本比率增加了4個基點。

來源:彭博社,新聞動態您可以在Fitch Ratings於2014年談到增加使用監管資本交易的情況,指出預計美國銀行的新風險保留規則將“增加銀行對監管資本交易的需求”。一位瑞士聯合信貸銀行的高級銀行家描述了“監管資本交易”是一種“釋放新貸款容量”的有用方式。正如穆迪公司總裁在2018年告訴客户的那樣,“您會看到一些交易,行業稱之為‘監管資本交易’,他們利用證券化來獲得資本緩解,但並非用於融資。”

來源:彭博社,新聞動態您可以在Fitch Ratings於2014年談到增加使用監管資本交易的情況,指出預計美國銀行的新風險保留規則將“增加銀行對監管資本交易的需求”。一位瑞士聯合信貸銀行的高級銀行家描述了“監管資本交易”是一種“釋放新貸款容量”的有用方式。正如穆迪公司總裁在2018年告訴客户的那樣,“您會看到一些交易,行業稱之為‘監管資本交易’,他們利用證券化來獲得資本緩解,但並非用於融資。”

然而,隨着這些交易的增多,對監管資本緩解的重視似乎已經不再受歡迎,被一個更加關注描述交易的基本過程而非其最終目標的術語所取代。我們將把這個決定留給您,親愛的讀者,來決定為什麼會這樣。

合成CLO,一種資產負債表的回顧

但即使在風險資本交易成為一種事物之前,也在合成風險轉移的傳統讓位之前,這些交易還有另一個術語:資產負債表證券化,或合成抵押貸款債務證券(CLOs)。

您可以看到一個代表該類型的交易,即2010年來自渣打銀行的證券化,該銀行將信貸風險出售給主要是中東和亞洲投資者的“多樣化”貸款池。預見性的金融記者,如本文中鏈接的那位,知道即將發生什麼。“預計會看到更多這樣的交易,”當時《金融時報》寫道。

但“合成資產負債表CLO”並不是一個順口的説法。

更糟糕的是,在監管機構仍然專注於根除次級抵押貸款危機的原因時,證券化實際上成了一個不光彩的詞。合成CLO在技術上與2008年臭名昭著的合成抵押貸款債務證券(CDOs)是不同的(高盛的Abacus交易是其中最著名的)。但像“美國CLO市場準備復甦”(這是“一些銀行尋求證券化貸款以將其從資產負債表中剝離”的幾個資產負債表CLO的結果)這樣的標題聽起來很像“引發歷史上最嚴重金融危機之一的相同首字母縮略詞準備捲土重來!快逃!”

在那種環境下,將這些結構稱為“資產負債表CLOs”或類似的稱謂很快就消失了。在幾年內,“資本規模交易”已成為相對較小的一羣銀行家和對沖基金進行交易的首選術語,而這個短語本身最終被當前的“合成風險轉移”所取代。

現在,我們必須停下來注意到這裏有一個論點可以提出,我們可能將我們的研究一直延伸到合成證券化市場本身的起源,到JPMorgan一羣富有想象力的銀行家發明信用衍生品的時候。這使得JPMorgan能夠創建其著名的早期BISTRO交易系列,簡稱“廣泛指數擔保信託發行”,該交易系列看到該銀行以一種與今天的合成風險轉移非常相似的方式購買了一筆企業貸款池的保護。

值得強調的是:合成風險轉移市場並非憑空而來。其起源可以追溯到2008年後期的監管環境和更為嚴格的資本規則的引入,以及證券化市場本身的起步。但為了我們自己和其他人的理智,我們將在這裏結束討論。(如果你確實想閲讀那段歷史,請查看Gillian Tett的開創性著作愚人的黃金的摘錄)。

SRTs的ABC

一方面,將風險從銀行轉移到願意承擔風險的非銀行投資者意味着可以將風險轉移出金融體系中受到最嚴格監管和政治敏感的部分。這可能是一件真正有用的事情。

另一方面,這些交易只有在它們被很好地校準時才能真正起作用。例如,如果銀行向投資者支付的溢價最終等於貸款組合的損失,那麼它們只是在推遲不可避免的結果,而不是真正以有意義的方式轉移風險。考慮到這些交易涉及的貸款組合往往極其不透明,而且因為對沖基金歷來需要高額回報來補償他們的風險,很難判斷這種微妙的平衡是否總是得以實現。

這些交易也只有在轉移的風險不會重新流回銀行體系時才能真正起作用。多年來,人們一直在廣泛討論對沖基金實際上是向銀行借貸以提高SRT回報。人們擔心的是從銀行‘轉移’出去的風險最終可能又回到銀行本身。

來源:彭博社總的來説,對於這些交易的首選術語的演變 — 從合成資產負債表CLOs,到資本管理交易,再到合成風險轉移 — 反映了關於這些交易的整體用途及危險性的討論。隨着對證券化以及這些交易中“監管資本減少”方面的審查增加,用來描述它們的詞彙也發生了變化。

來源:彭博社總的來説,對於這些交易的首選術語的演變 — 從合成資產負債表CLOs,到資本管理交易,再到合成風險轉移 — 反映了關於這些交易的整體用途及危險性的討論。隨着對證券化以及這些交易中“監管資本減少”方面的審查增加,用來描述它們的詞彙也發生了變化。

也許一個更好的名字應該是“合成風險管理,用於監管減輕和有時套利,其真正價值必須通過支付的保費來確定,只有當它不以某種方式回到銀行時才能保證真正的風險轉移”,簡稱為SRMPRRSATVMBDPPRRTOGDCBSW。

然而,似乎不太可能以同樣的方式流行起來。

相關鏈接:摩根大通的風險互換最終落到了熟悉的地方:競爭對手銀行 — 彭博社對銀行風險轉移的“盲目”押注從未如此猖獗 — 彭博社反算盤、反BISTRO和反資產負債表合成證券化 — FT Alphaville

SpaceX將以每股112美元的價格在要約收購中出售內部股份,這一高於預期的價格提升了埃隆·馬斯克的太空和衞星公司的價值,使其接近2100億美元,據知情人士透露。

該公司最近一次估值為$1800億美元,彭博新聞報道。