中國人民銀行債券交易設定了底線,但並未停止市場追逐,分析師表示 - 彭博社

Iris Ouyang

中國人民銀行在北京。

中國人民銀行在北京。

攝影師:Andrea Verdelli/Bloomberg 深圳等鄰近內地城市通過提供更多購物和娛樂選擇,通常價格更便宜,吸引了香港人。攝影師:Raul Ariano/Bloomberg中國央行借債計劃可能會減緩但不會扼殺債券的漲勢,因為推動債券需求的基本原因不太可能逆轉,分析師表示。

深圳等鄰近內地城市通過提供更多購物和娛樂選擇,通常價格更便宜,吸引了香港人。攝影師:Raul Ariano/Bloomberg中國央行借債計劃可能會減緩但不會扼殺債券的漲勢,因為推動債券需求的基本原因不太可能逆轉,分析師表示。

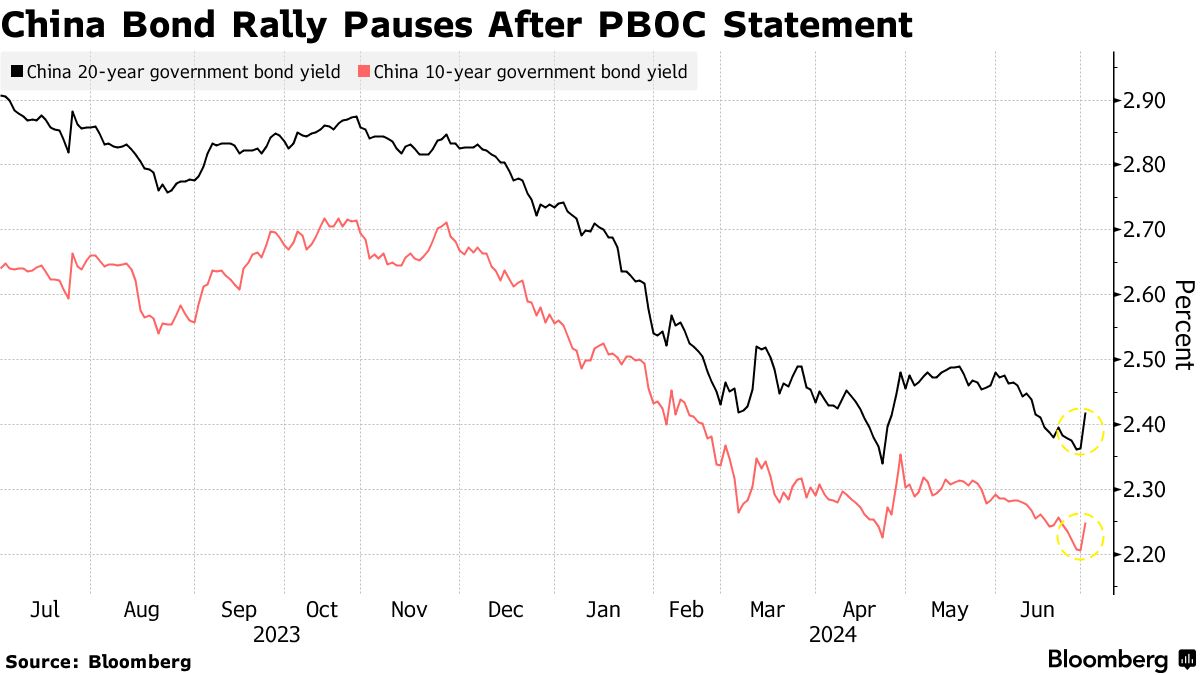

中國人民銀行此舉的影響可能是將債券收益率限制在一定範圍內,並將其推向一個區間,他們説。週一,央行表示將從一級經銷商那裏借入政府債券後,基準收益率從歷史新低反彈,這表明央行可能正考慮出售證券以降温炙手可熱的債券市場。

“由於宏觀邏輯仍在穩定增長和放鬆貨幣政策,債券市場的簡單逆轉並不存在,降息的可能性仍然存在,”天風證券固定收益研究首席分析師孫彬彬表示。“利率下降的總體趨勢沒有改變。”

中國人民銀行數月來一直在遏制中國債券的漲勢,並暗示可能出售部分自己持有的債券以降温五月。通過習近平主席的一次演講,市場注意到了央行交易債券的想法,儘管這些操作也被視為更好地管理金融體系流動性的長期計劃。

中國主權債券受到對世界第二大經濟體的悲觀情緒和進一步降息預期的提振。內地投資者缺乏替代投資機會,這也促使他們將資金投入債券作為避險資產。

中國主權債券受到對世界第二大經濟體的悲觀情緒和進一步降息預期的提振。內地投資者缺乏替代投資機會,這也促使他們將資金投入債券作為避險資產。

天風的孫先生表示,央行向借款票據邁進“並非純粹干預,但仍然是某種關懷”。

華西證券分析師劉宇領導的團隊表示,投資者可能會在短期內採取防禦性交易,以六月的收益水平作為錨定點。他們在一份報告中寫道,週一收益率的飆升可能是“一次情緒釋放”,儘管較長期限的收益率可能會回升約10個基點。

根據彭博社自2002年以來編制的數據,週二中國十年期收益率為2.24%,高於週一的歷史最低水平2.18%。

華創證券分析師周冠南認為,央行的聲明暗示其將2.20%視為基準票據的軟紅線,將30年期票據的2.40%視為硬紅線。

30年期債券在四月見到2.42%的收盤低點,週二約為2.46%。

中信證券首席經濟學家明明表示:“對於債券市場,長端收益率在短期內面臨回撤壓力。”“在缺乏有利可圖資產的環境下,中短期債券的吸引力可能會增加。”

香港居民在截至7月1日的三天假期期間前往中國其他地區的旅行超過110萬次,給當地零售商和餐廳帶來了更大的壓力,這些零售商和餐廳正在為生意苦苦掙扎。艱難經營。

通過通常用於前往內地和賭場樞紐澳門的邊境口岸的居民出境人數在假期期間比2019年高出19%,政府數據顯示,這是該市從英國移交給中國的第27週年。